-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

属地兼属人的原则

361

361

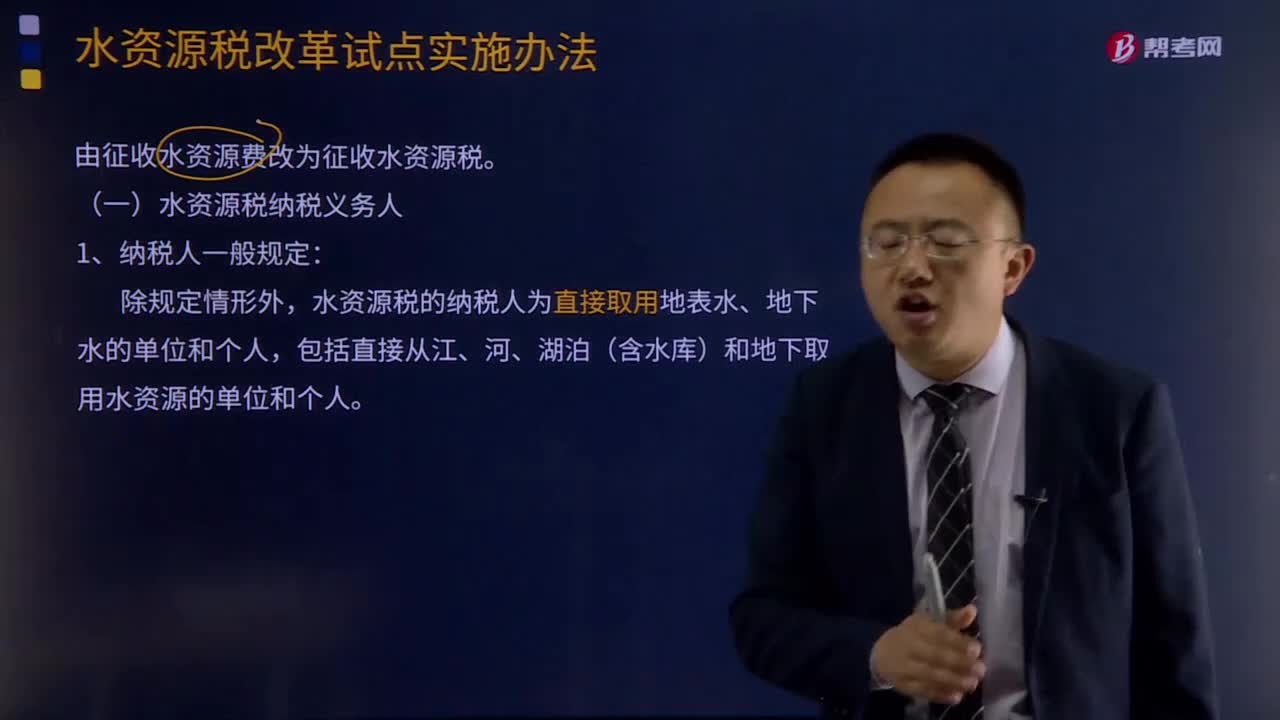

水资源税纳税义务人有关规定是什么?:水资源税纳税义务人有关规定是什么?水资源税的纳税人为直接取用地表水、地下水的单位和个人,包括直接从江、河、湖泊(含水库)和地下取用水资源的单位和个人。2.不缴纳水资源税的情形:(3)水利工程管理单位为配置或者调度水资源取水的。(4)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取用(排)水的。(6)为农业抗旱和维护生态与环境必须临时应急取水的。应缴纳水资源税的有( )。

22

22

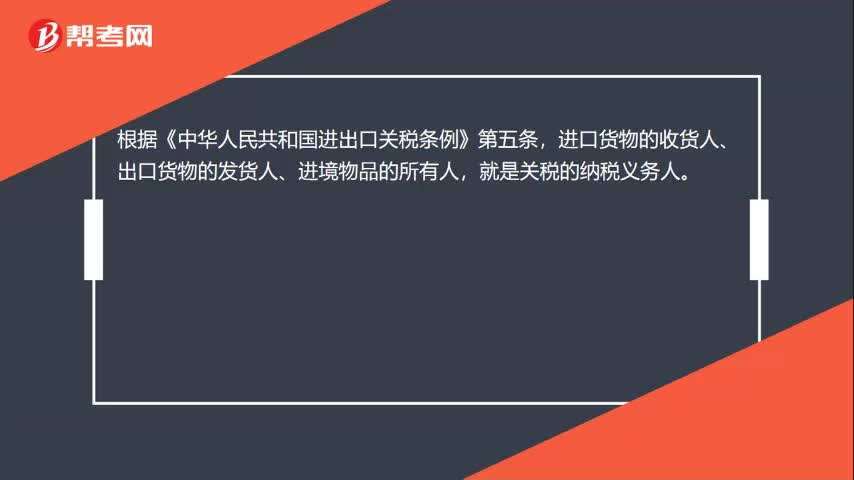

关税的纳税义务人是什么?:根据《中华人民共和国进出口关税条例》第五条,进口货物的收货人、出口货物的发货人、进境物品的所有人,就是关税的纳税义务人。

527

527

关税纳税义务人是指什么?:关税是海关依法对进出(关)境货物、物品征收的一种税。关税的征税对象是准许进出境的货物和物品。关税纳税人为进口货物收货人、出口货物发货人、进出境物品的所有人(或者推定的纳税人)。进出境物品的所有人包括该物品的所有人和推定为所有人的人。推定相应的进出境旅客为所有人;推定其寄件人或托运人为所有人。进口货物关税的纳税人也是进口货物增值税的纳税人,若进口货物属于消费税应税消费品,又是车辆购置税的纳税人。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料