下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

属地兼属人原则

84

84我国三个税收程序法体系是怎样的?:我国三个税收程序法体系是怎样的?税收程序法:税务机关的征管适用《税收征收管理法》,海关的征收管理按照《海关法》及《进出口关税条例》。下面我们以注册会计师考试的真题为例,为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2016年注册会计师考试真题】税收征管法属于我国税法体系中的( )。A.税收基本法B.税收实体法C.税收程序法D.国内税法【答案】CD

283

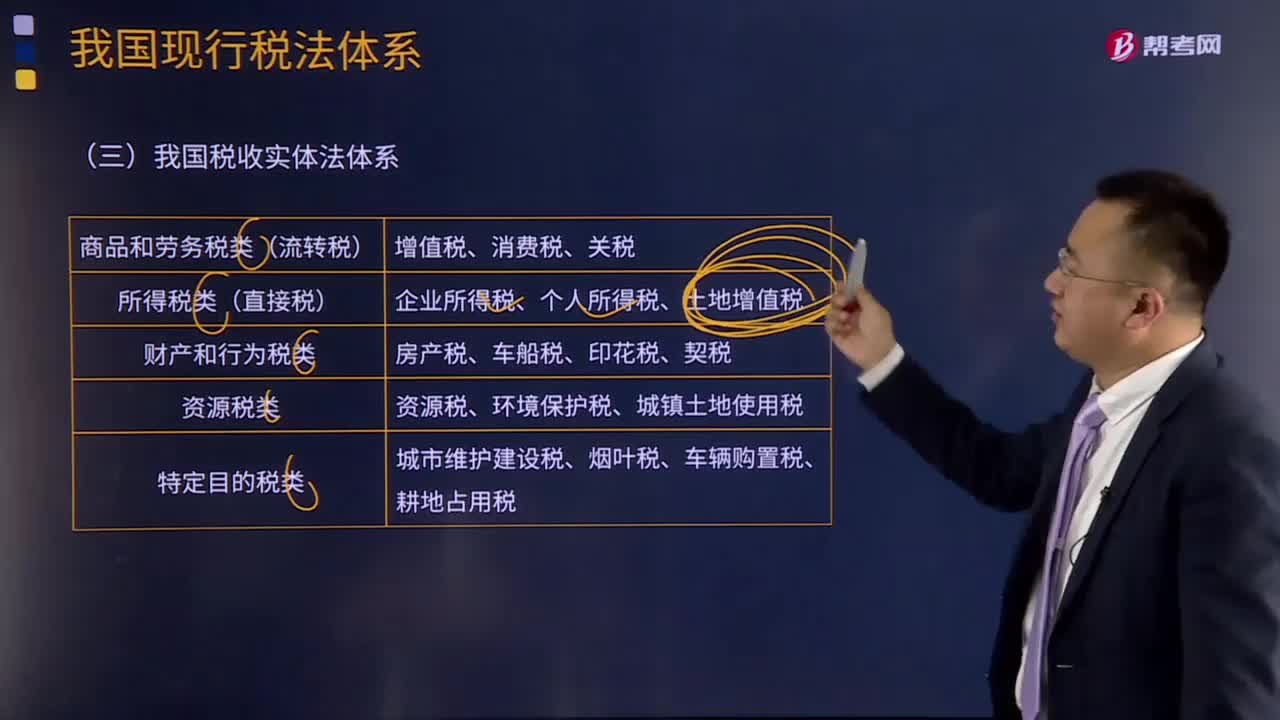

283如何理解我国税收实体法体系?:如何理解我国税收实体法体系?我国税收实体法体系可以分为以下五类:(1)商品和劳务税类:包括增值税、消费税、关税。(2)所得税类:包括企业所得税、个人所得税、土地增值税。(3)财产和行为税类:包括房产税、车船税、印花税、契税。(4)资源税类:包括资源税、环境保护税、城镇土地使用税。(5)特定目的税类:包括城市维护建设税、烟叶税、车辆购置税、耕地占用税。

779

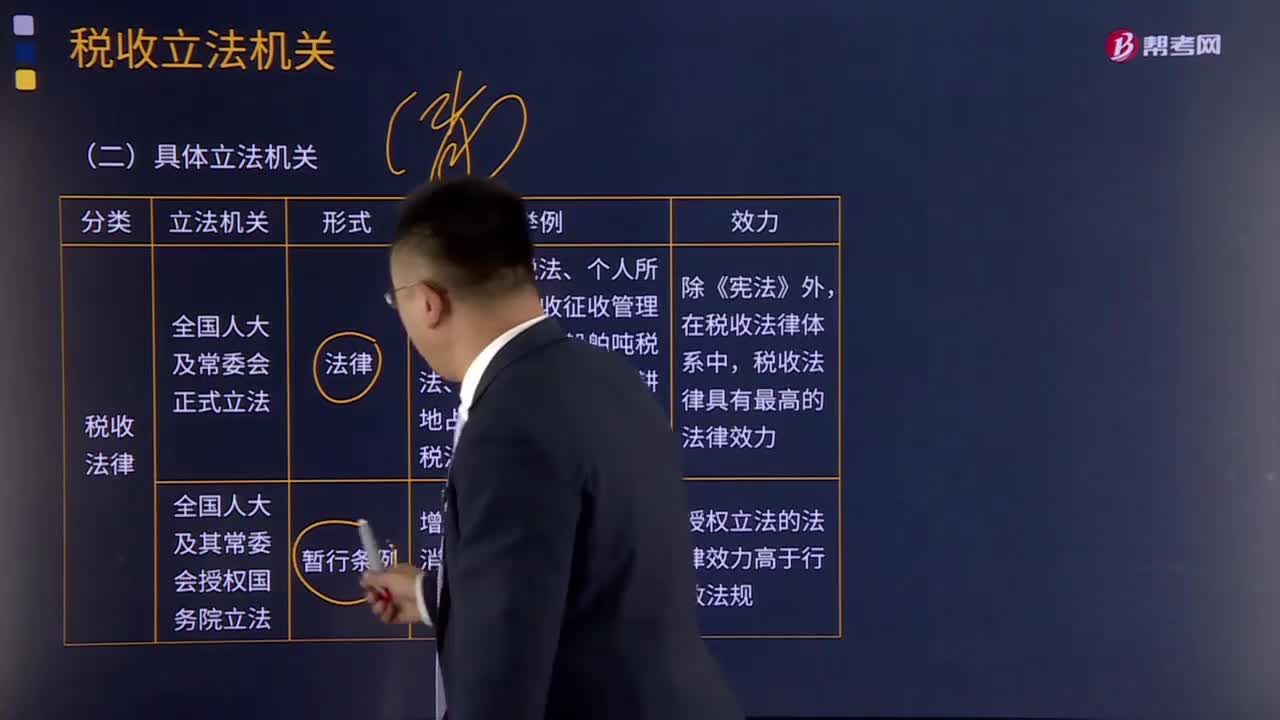

779我国税收立法机关有哪些?:我国税收立法机关有哪些?广义概念上的税法包括所有调整税收关系的法律、法规、规章和规范性文件,是税法体系的总称;特指由全国人民代表大会及其常务委员会制定和颁布的税收法律。由于制定税收法律、法规和规章的机关不同,其法律级次不同,【2016年注册会计师考试真题】下列我国税收法律级次表述。A.《中华人民共和国城市维护建设税暂行条例》属税收规章;B.《中华人民共和国企业所得税法实施条例》属税收行政法规。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料