下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

17.64万元

55

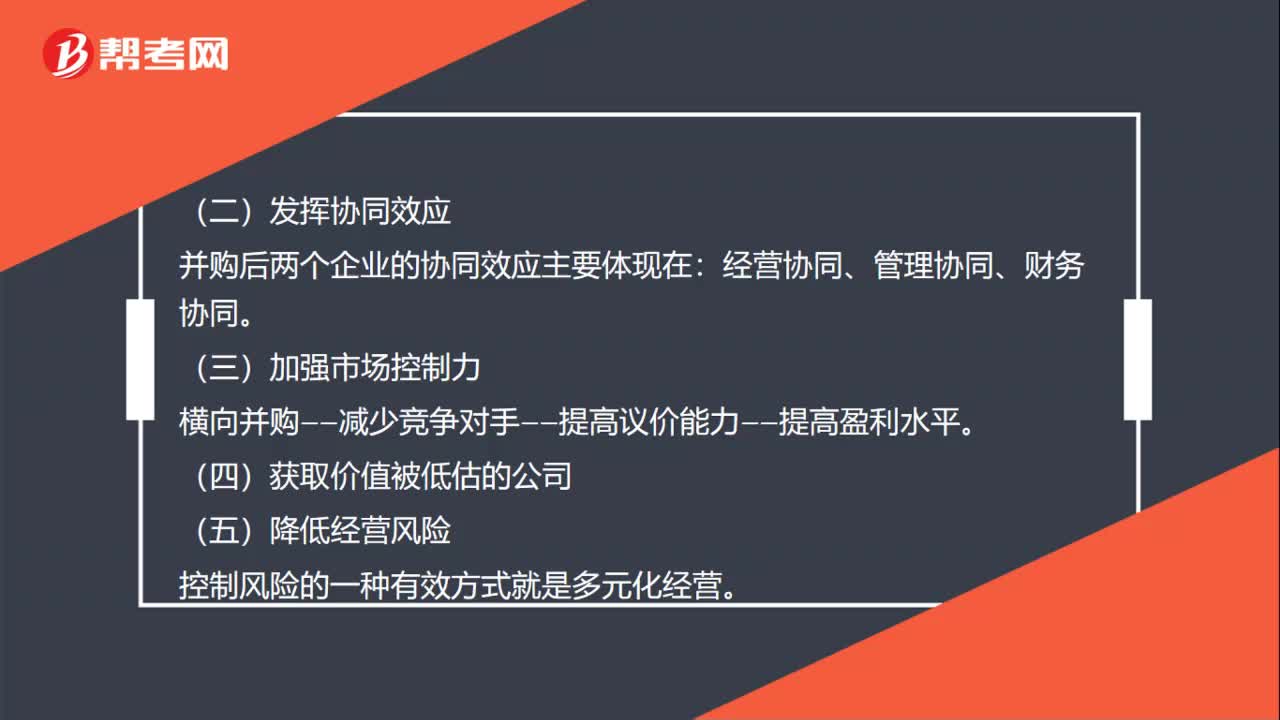

55企业并购动因是什么?:企业并购动因:(一)企业发展动机,企业只有不断发展才能生存下去:企业发展壮大的途径一般有两条,(1)靠企业内部资本的积累。(2)通过企业并购,迅速扩大资本规模。实现跳跃式发展,并购方式的效率更高:并购后两个企业的协同效应主要体现在。(三)加强市场控制力横向并购——减少竞争对手——提高议价能力——提高盈利水平(四)获取价值被低估的公司(五)降低经营风险控制风险的一种有效方式就是多元化经营

28

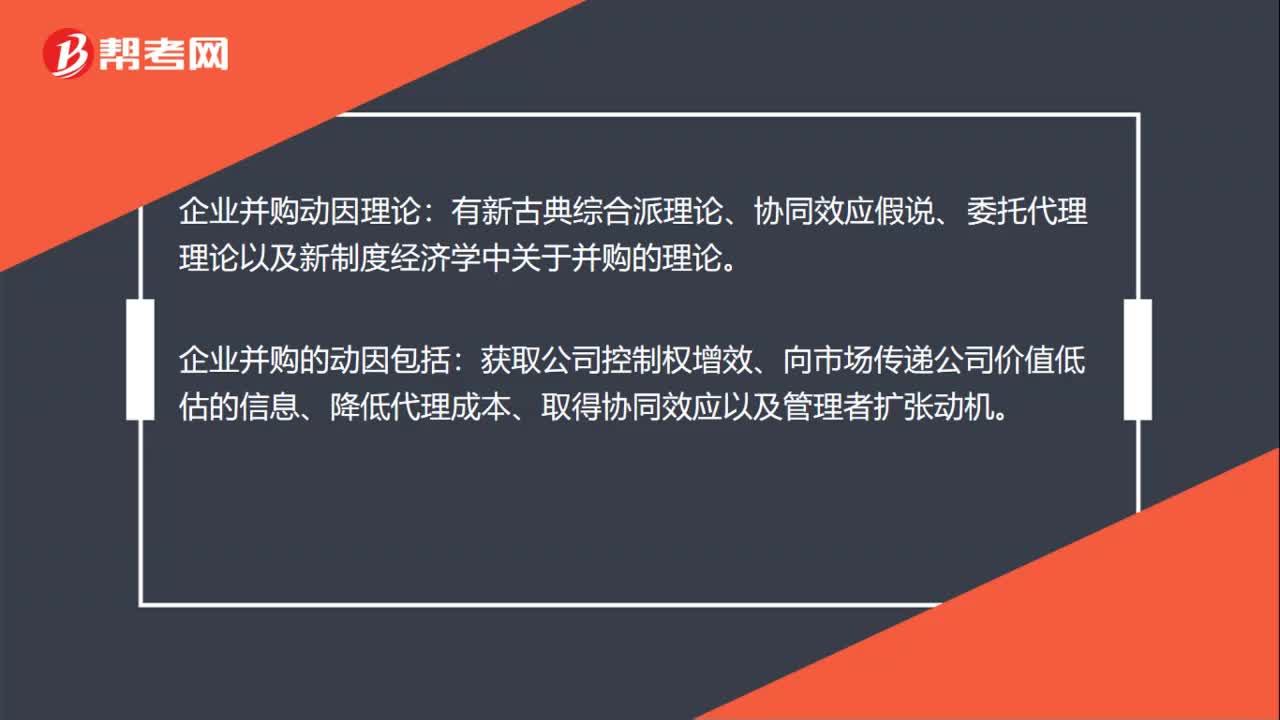

28企业并购动因理论有哪些?:企业并购动因理论:有新古典综合派理论、协同效应假说、委托代理理论以及新制度经济学中关于并购的理论。企业并购的动因包括:获取公司控制权增效、向市场传递公司价值低估的信息、降低代理成本、取得协同效应以及管理者扩张动机。

166

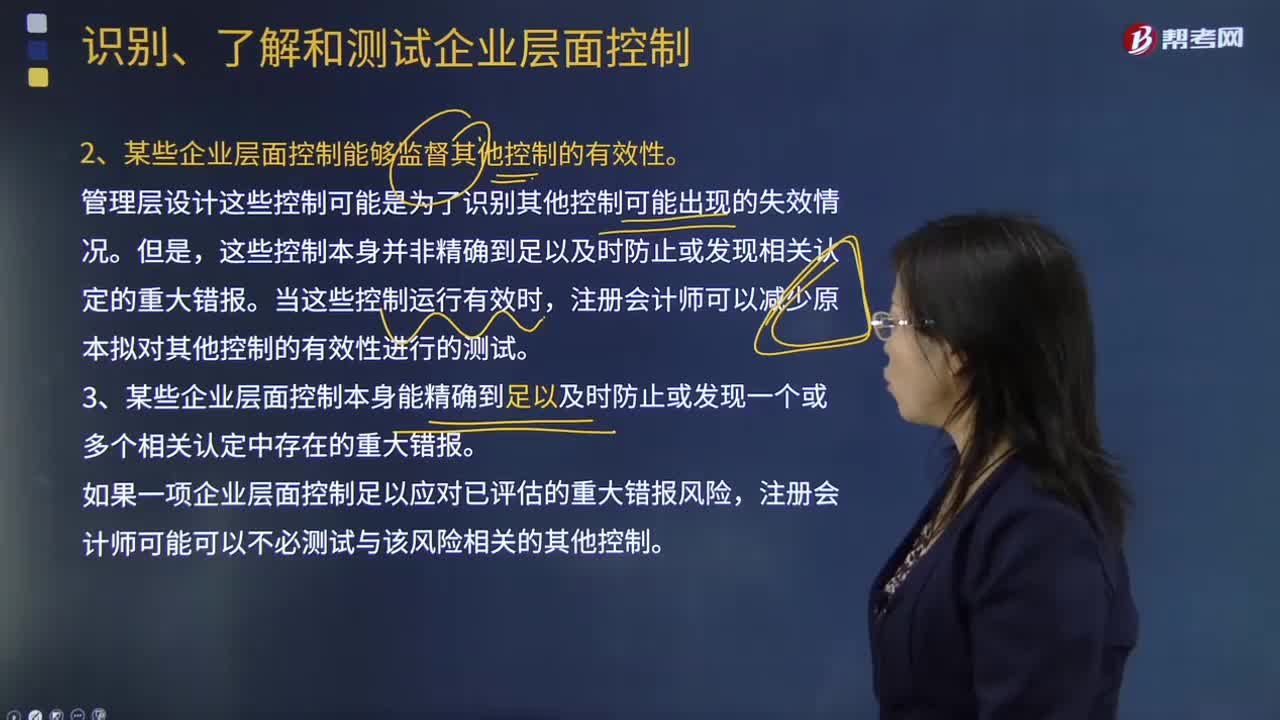

166企业层面控制是否能够监督其他控制的有效性?:企业层面控制是否能够监督其他控制的有效性?某些企业层面控制能够监督其他控制的有效性。某些企业层面控制本身能精确到足以及时防止或发现一个或多个相关认定中存在的重大错报。如果一项企业层面控制足以应对已评估的重大错报风险,注册会计师可能可以不必测试与该风险相关的其他控制。【提示】注册会计师可以分析某个控制是否有足够的精确度以及时防止或发现财务报表重大错报。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料