下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

投资时,子公司固定资产公允价值与账面价值不同应调整的折旧额

投资时,子公司无形资产公允价值与账面价值不同应调整的摊销额

投资时,子公司资产公允价值与账面价值不同应调整的资产减值准备

母公司对子公司净利润的变动应确认的投资收益

30

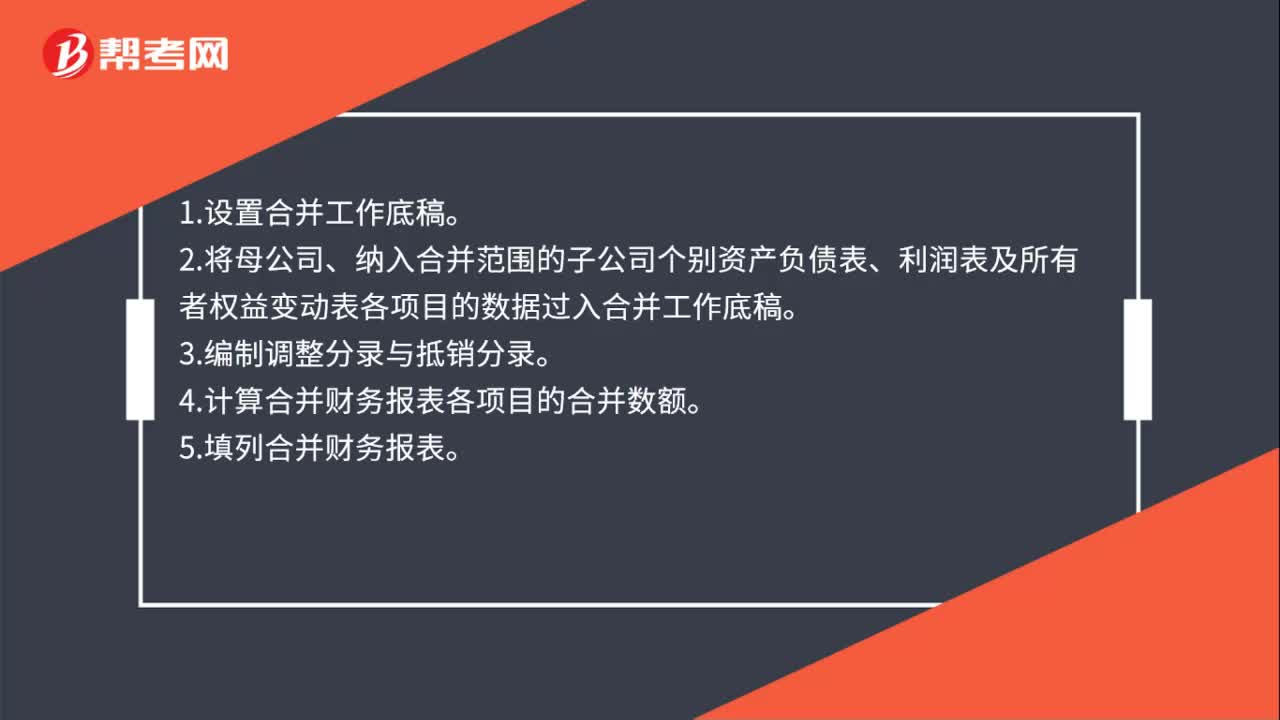

30合并资产负债表怎么编制?:合并资产负债表怎么编制?1.设置合并工作底稿。2.将母公司、纳入合并范围的子公司个别资产负债表、利润表及所有者权益变动表各项目的数据过入合并工作底稿。3.编制调整分录与抵销分录。4.计算合并财务报表各项目的合并数额。5.填列合并财务报表。

51

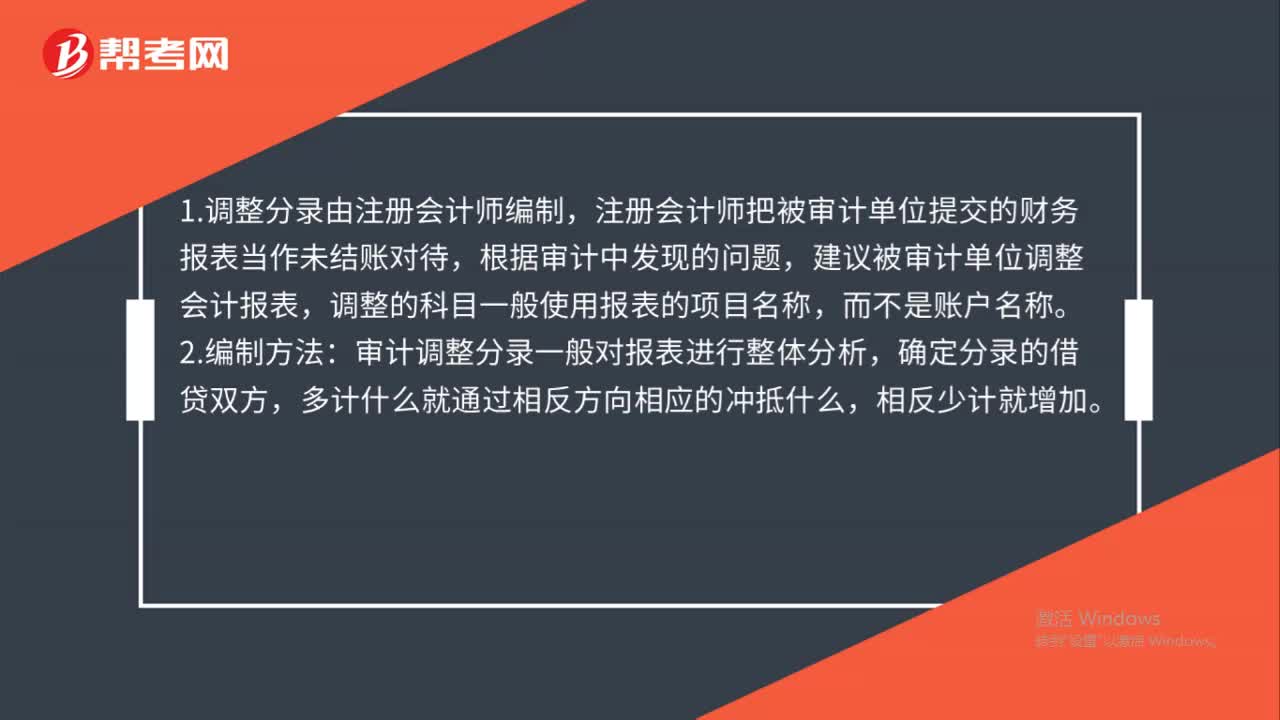

51调整分录由谁编制?:调整分录由谁编制?1.调整分录由注册会计师编制,注册会计师把被审计单位提交的财务报表当作未结账对待,根据审计中发现的问题,建议被审计单位调整会计报表,调整的科目一般使用报表的项目名称,而不是账户名称。2.编制方法:审计调整分录一般对报表进行整体分析,确定分录的借贷双方,多计什么就通过相反方向相应的冲抵什么,相反少计就增加。

162

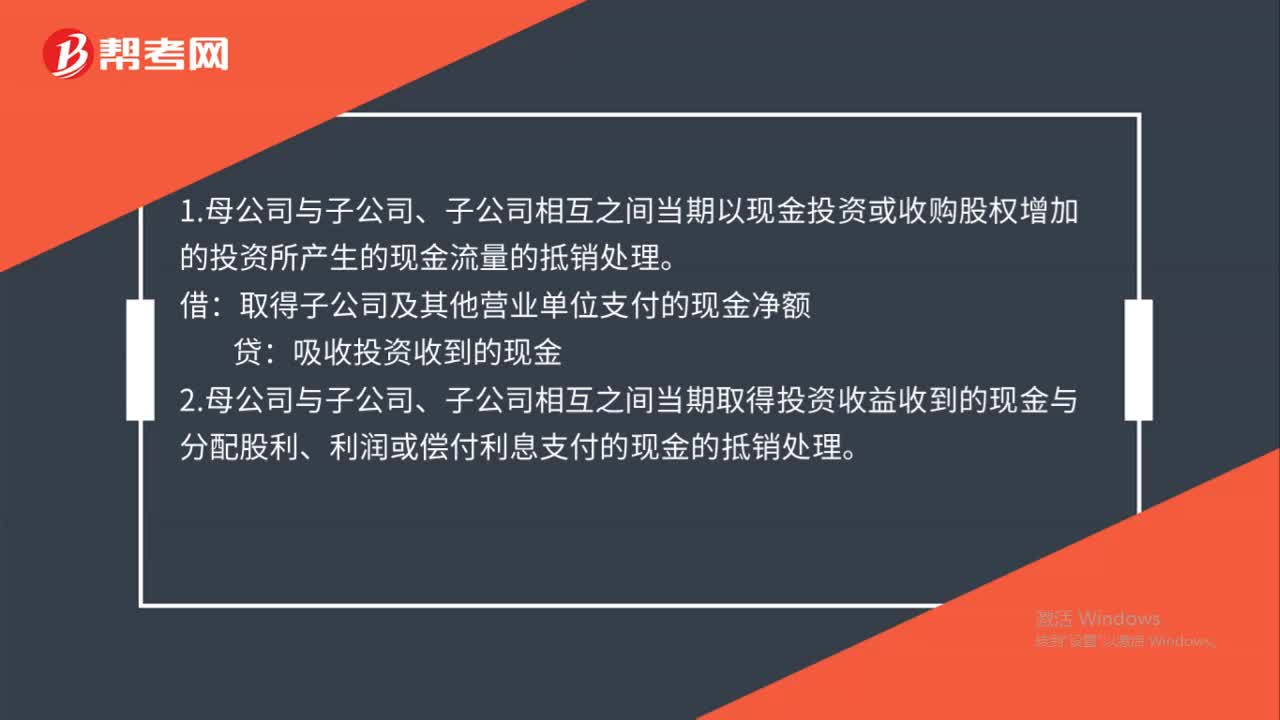

162合并现金流量表怎么编制?:1.母公司与子公司、子公司相互之间当期以现金投资或收购股权增加的投资所产生的现金流量的抵销处理。取得子公司及其他营业单位支付的现金净额:2.母公司与子公司、子公司相互之间当期取得投资收益收到的现金与分配股利、利润或偿付利息支付的现金的抵销处理:分配股利、利润或偿付利息支付的现金:投资支付的现金:偿还债务支付的现金收回投资收到的现金购买商品、接受劳务支付的现金

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料