下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、营业收入

45

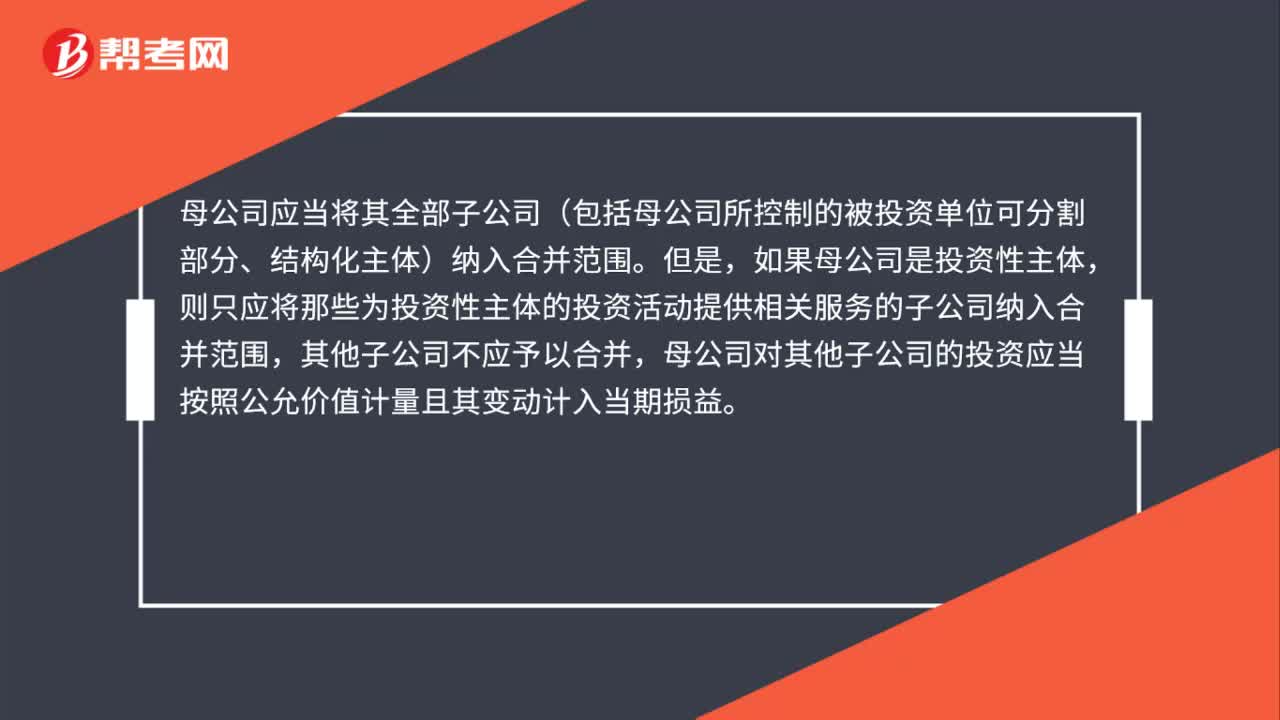

45合并财务报表的合并范围是什么?:合并财务报表的合并范围是什么?母公司应当将其全部子公司(包括母公司所控制的被投资单位可分割部分、结构化主体)纳入合并范围。但是,如果母公司是投资性主体,则只应将那些为投资性主体的投资活动提供相关服务的子公司纳入合并范围,其他子公司不应予以合并,母公司对其他子公司的投资应当按照公允价值计量且其变动计入当期损益。

51

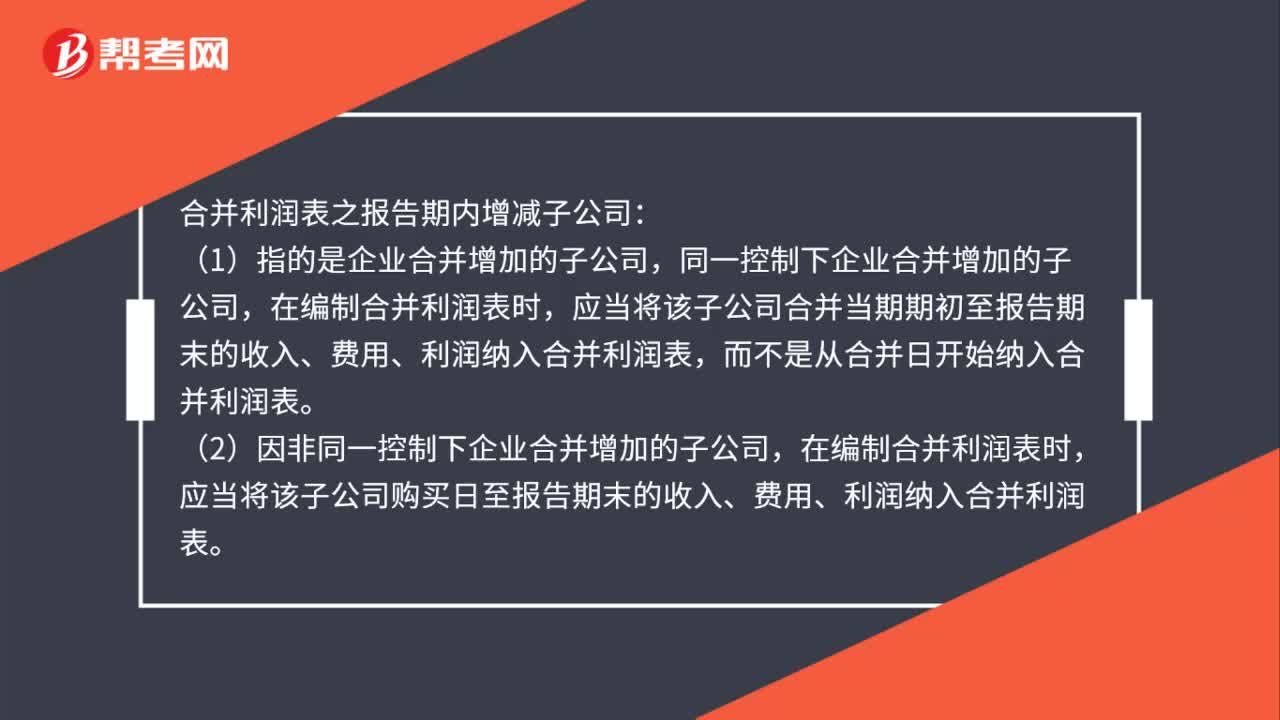

51合并利润表之报告期内增减子公司是什么?:合并利润表之报告期内增减子公司:(1)指的是企业合并增加的子公司,同一控制下企业合并增加的子公司,在编制合并利润表时,应当将该子公司合并当期期初至报告期末的收入、费用、利润纳入合并利润表,而不是从合并日开始纳入合并利润表。(2)因非同一控制下企业合并增加的子公司,在编制合并利润表时,应当将该子公司购买日至报告期末的收入、费用、利润纳入合并利润表。

60

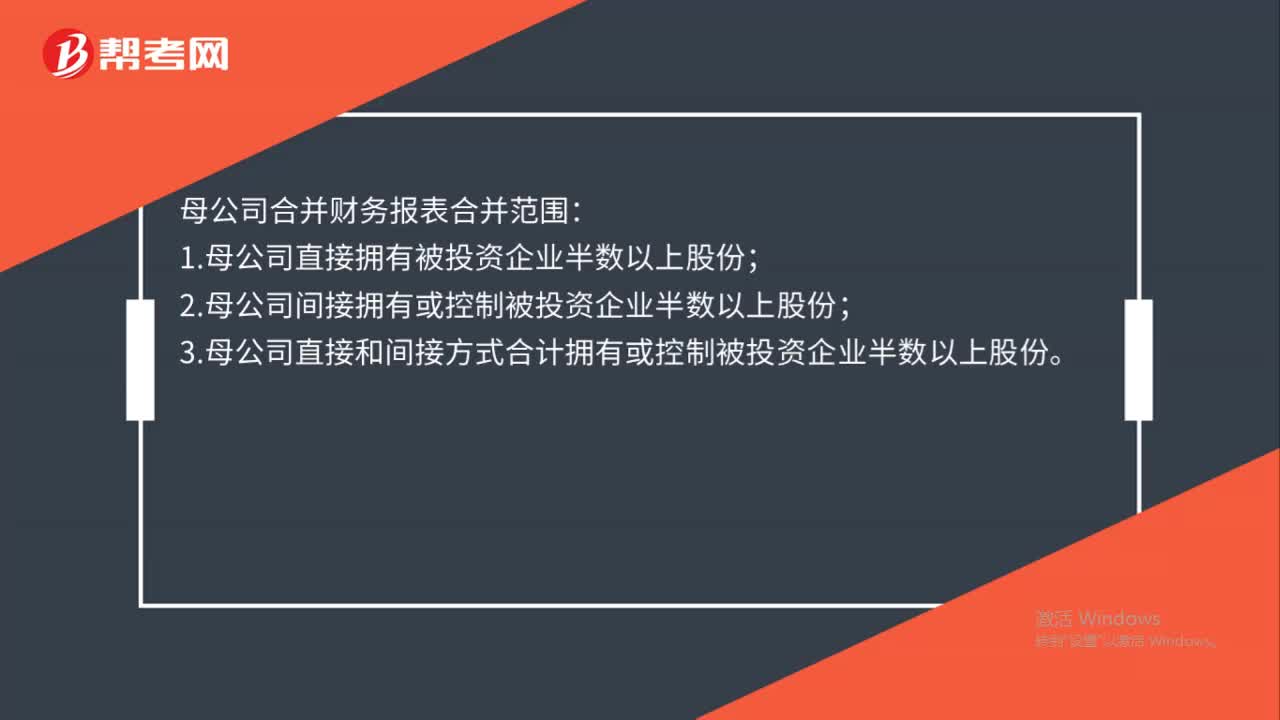

60母公司合并财务报表合并范围是什么?:母公司合并财务报表合并范围:1.母公司直接拥有被投资企业半数以上股份;2.母公司间接拥有或控制被投资企业半数以上股份;3.母公司直接和间接方式合计拥有或控制被投资企业半数以上股份。下列被投资单位不是母公司的子公司,不应当纳入母公司的合并财务报表的合并范围:1.已宣告被清理整顿的原子公司;2.已宣告破产的原子公司;3.母公司不能控制的其他被投资单位。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料