下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

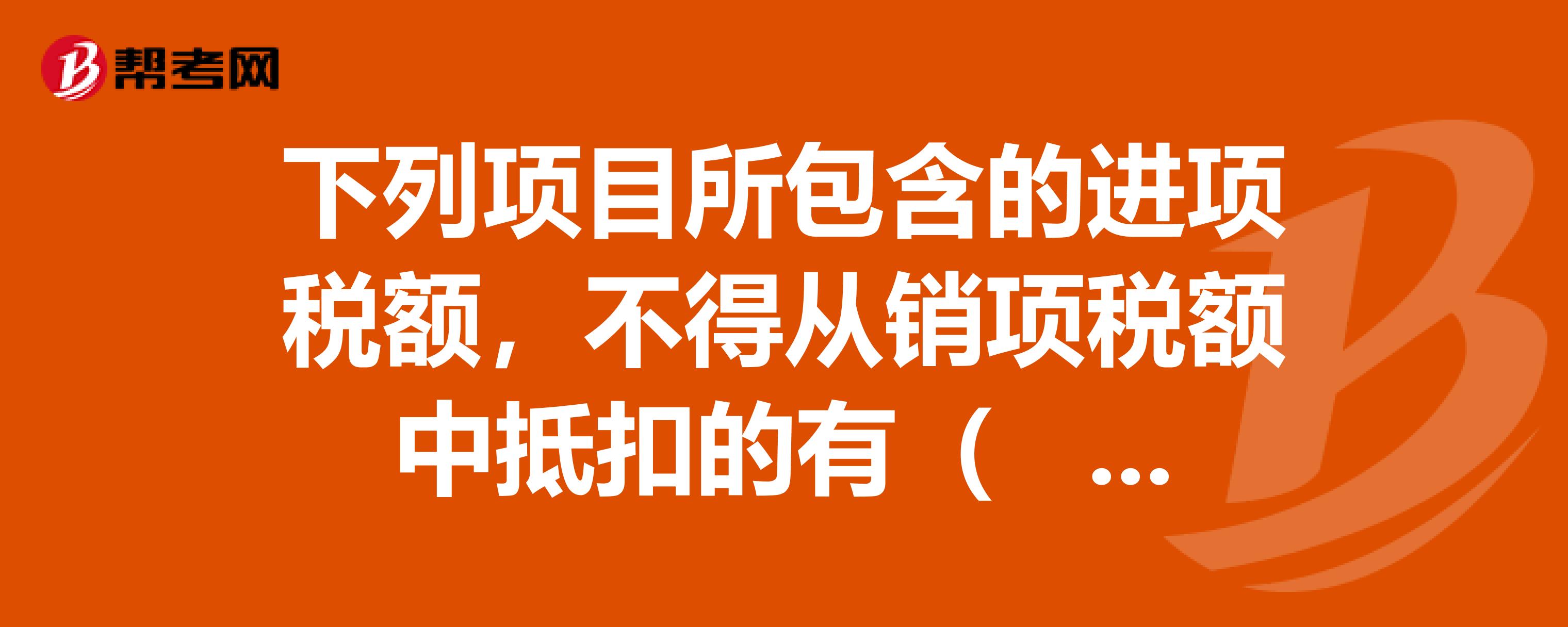

A、外购自用的小汽车

D、为生产有机肥(免税产品)购入的原材料

102

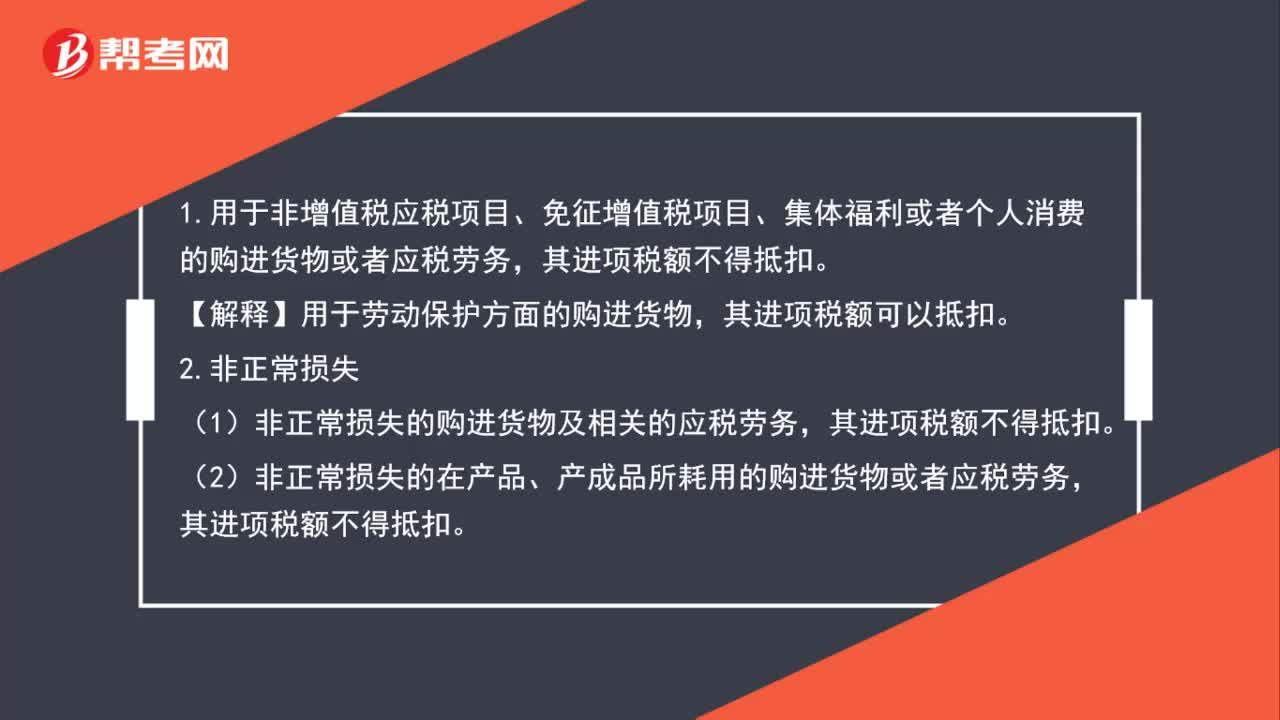

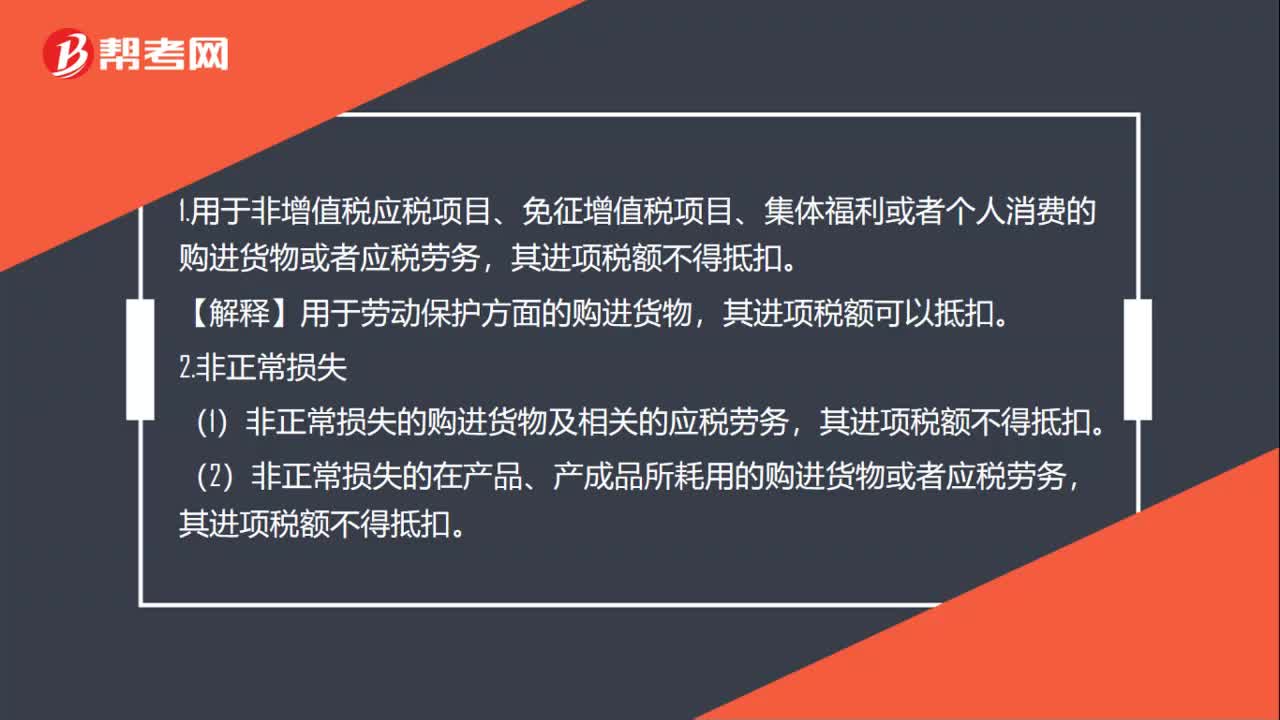

102增值税不准抵扣进项税额是什么?:增值税不准抵扣进项税额是什么?1.用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务,【解释】用于劳动保护方面的购进货物,2.非正常损失,(1)非正常损失的购进货物及相关的应税劳务。(2)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务。非正常损失,不可抗力”造成的非正常损失的购进货物,其进项税额可以抵扣。3.纳税人“自用”消费税”其进项税额不得抵扣。

45

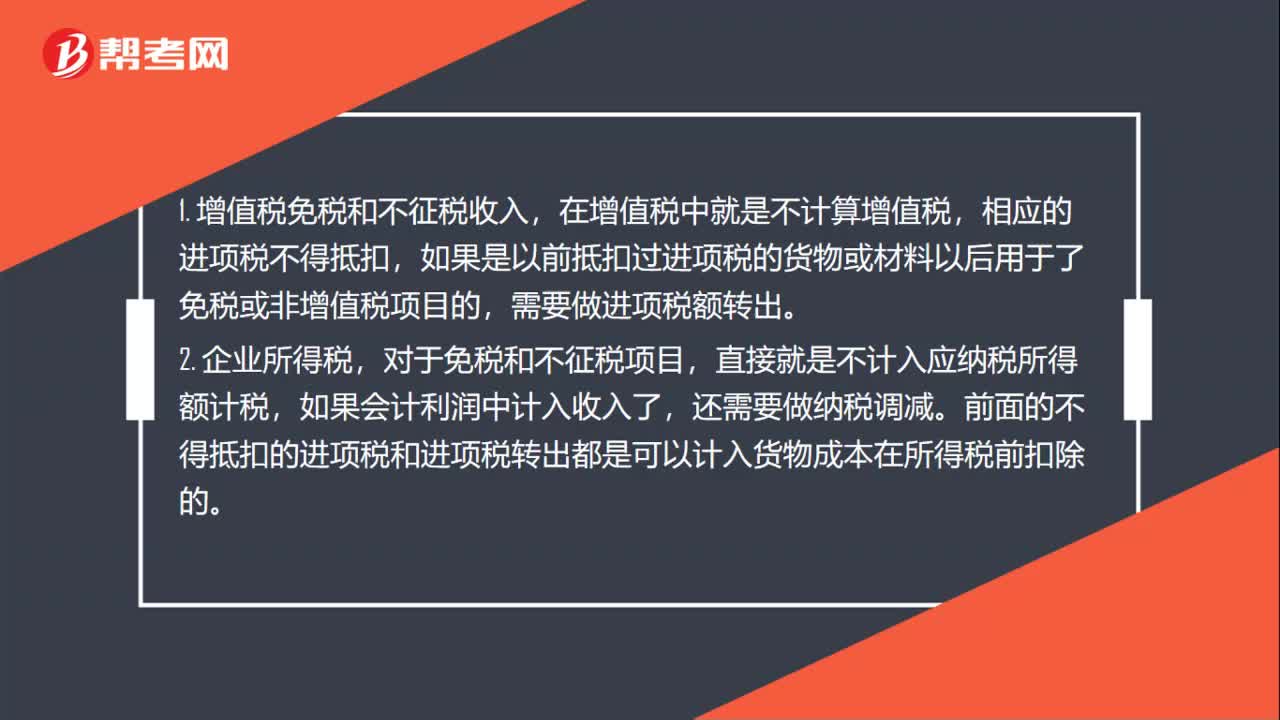

45增值税免税和不征税项目进项抵扣是什么?:增值税免税和不征税项目进项抵扣是什么?1. 增值税免税和不征税收入,在增值税中就是不计算增值税,相应的进项税不得抵扣,如果是以前抵扣过进项税的货物或材料以后用于了免税或非增值税项目的,需要做进项税额转出。2. 企业所得税,对于免税和不征税项目,直接就是不计入应纳税所得额计税,如果会计利润中计入收入了,还需要做纳税调减。前面的不得抵扣的进项税和进项税转出都是可以计入货物成本在所得税前扣除的。

73

73不准抵扣进项税额有哪些?:不准抵扣进项税额有哪些?1.用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务,【解释】用于劳动保护方面的购进货物,2.非正常损失,(1)非正常损失的购进货物及相关的应税劳务。(2)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务。非正常损失,管理不善。不可抗力”造成的非正常损失的购进货物,其进项税额可以抵扣。3.纳税人“自用”消费税”其进项税额不得抵扣。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料