下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

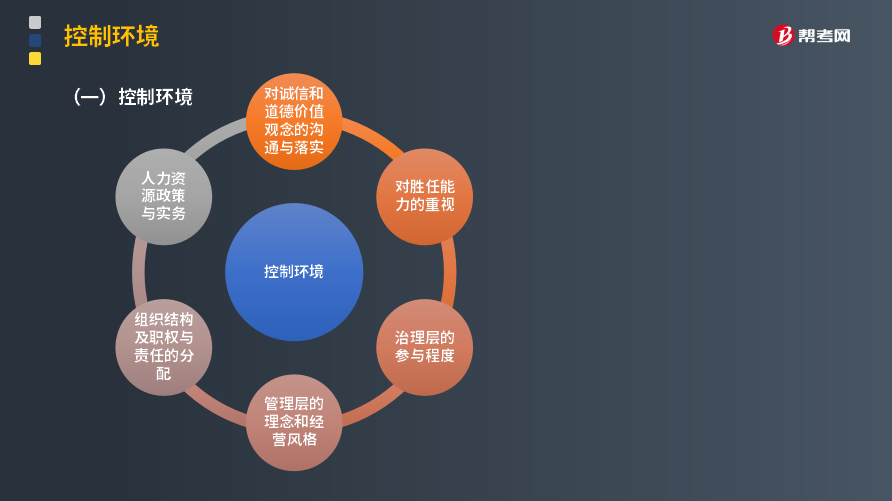

控制环境包括哪些内容?

控制环境包括:

控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和措施。

第一,对诚信和道德价值观念的沟通与落实

注册会计师在了解和评估被审计单位诚信和道德价值观念的沟通与落实时,考虑因素:

1. 被审计单位是否有书面的行为规范并向所有员工传达。

2. 被审计单位的企业文化是否强调诚信和道德价值观念的重要性。

3. 管理层是否身体力行,高级管理人员是否起表率作用。

4. 对违反有关政策和行为规范的情况管理层是否采取适当的惩罚措施。

第二,对胜任能力的重视

注册会计师考虑因素:

1. 财会人员以及信息管理人员是否具备与被审计单位业务性质和复杂程度相称的足够的胜任能力的和培训,在发生错误时,是否通过调整人员或系统来加以处理。

2. 管理层是否配备足够的财会人员以适应业务发展和有关方面的需要。

3. 财会人员是否具备理解和运用会计准则所需的技能。

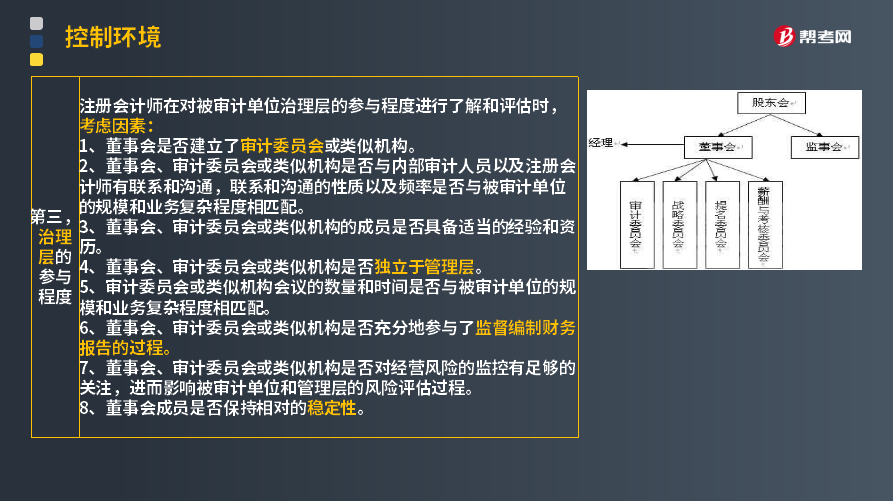

第三,治理层的参与程度

注册会计师在对被审计单位治理层的参与程度进行了解和评估时,考虑因素:

1. 董事会是否建立了审计委员会或类似机构。

2. 董事会、审计委员会或类似机构是否与内部审计人员以及注册会计师有联系和沟通,联系和沟通的性质以及频率是否与被审计单位的规模和业务复杂程度相匹配。

3. 董事会、审计委员会或类似机构的成员是否具备适当的经验和资历。

4. 董事会、审计委员会或类似机构是否独立于管理层。

5. 审计委员会或类似机构会议的数量和时间是否与被审计单位的规模和业务复杂程度相匹配。

6. 董事会、审计委员会或类似机构是否充分地参与了监督编制财务报告的过程。

7. 董事会、审计委员会或类似机构是否对经营风险的监控有足够的关注,进而影响被审计单位和管理层的风险评估过程。

8. 董事会成员是否保持相对的稳定性。

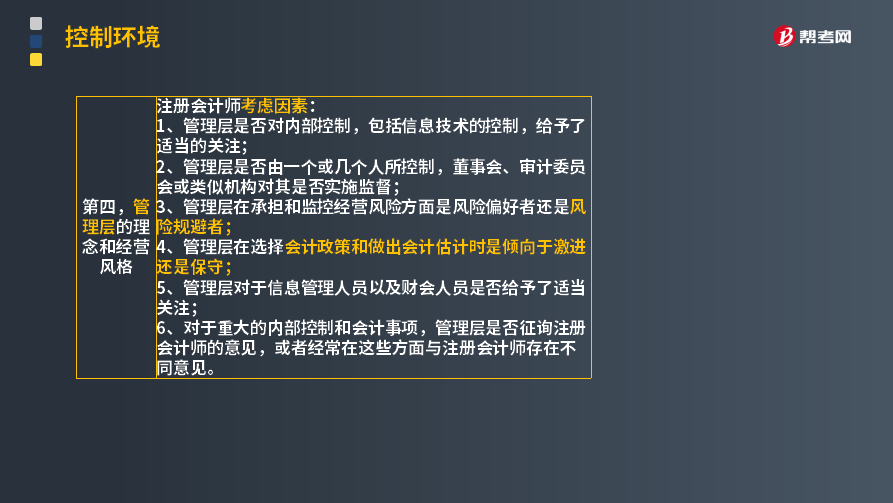

第四,管理层的理念和经营风格

注册会计师考虑因素:

1. 管理层是否对内部控制,包括信息技术的控制,给予了适当的关注。

2. 管理层是否由一个或几个人所控制,董事会、审计委员会或类似机构对其是否实施监督。

3. 管理层在承担和监控经营风险方面是风险偏好者还是风险规避者。

4. 管理层在选择会计政策和做出会计估计时是倾向于激进还是保守。

5. 管理层对于信息管理人员以及财会人员是否给予了适当关注。

6. 对于重大的内部控制和会计事项,管理层是否征询注册会计师的意见,或者经常在这些方面与注册会计师存在不同意见。

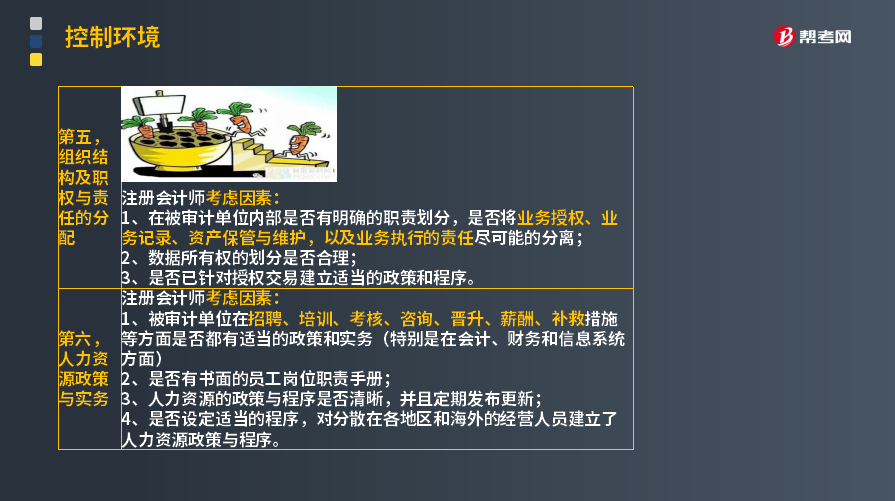

第五,组织结构及职权与责任的分配

注册会计师考虑因素:

1. 在被审计单位内部是否有明确的职责划分,是否将业务授权、业务记录、资产保管与维护,以及业务执行的责任尽可能的分离。

2. 数据所有权的划分是否合理。

3. 是否已针对授权交易建立适当的政策和程序。

第六,人力资源政策与实务

注册会计师考虑因素:

1. 被审计单位在招聘、培训、考核、咨询、晋升、薪酬、补救措施等方面是否都有适当的政策和实务(特别是在会计、财务和信息系统方面)。

2. 是否有书面的员工岗位职责手册。

3. 人力资源的政策与程序是否清晰,并且定期发布更新。

4. 是否设定适当的程序,对分散在各地区和海外的经营人员建立了人力资源政策与程序。

下面给大家提供两道注册会计师考试的真题,希望大家认真理解,仔细分析,尽快掌握这个知识点。

【2013年注册会计师考试真题】下列有关控制环境的说法中,错误的是( )。

A.在审计业务承接阶段,注册会计师无须了解和评价控制环境

B.在实施风险评估程序时,注册会计师需要对控制环境的构成要素获取足够了解,并考虑内部控制的实质及其综合效果

C.在进行风险评估时,如果注册会计师认为被审计单位的控制环境薄弱,则很难认定某一流程的控制是有效的

D.在评估重大错报风险时,注册会计师应当将控制环境连同其他内部控制要素产生的影响一并考虑

【答案】 A

【解析】在审计业务承接阶段,注册会计师需要对控制环境作出初步了解和评价。

【2016年注册会计考试真题】下列各项中,不属于控制环境要素的是( )。

A.对诚信和道德价值观的沟通与落实

B.内部审计的职能范围

C.治理层的参与

D.人力资源政策与实务

【答案】 B

【解析】控制环境要素包括:

(1)对诚信和道德价值观的沟通与落实;

(2)对胜任能力的重视;

(3)治理层的参与程度;

(4)管理层的理念和经营风格;

(5)组织结构;

(6)职权与责任的分配;

(7)人力资源政策与实务。

157

157前任注册会计师和后任注册会计师之间的沟通包括哪些内容?:前任注册会计师和后任注册会计师之间的沟通包括哪些内容?前任注册会计师和后任注册会计师之间的沟通:但被现任注册会计师接替的其他会计师事务所的注册会计师。(1)已对最近一期财务报表发表了审计意见的某会计师事务所的注册会计师。(2)接受委托但未完成审计工作的某会计师事务所的注册会计师。后任注册会计师通常包括两种情况:正在考虑接受委托的注册会计师。接替前任注册会计师执行财务报表审计业务的注册会计师。

707

707注册会计师在对内部控制进行审计时,控制环境相关控制的管理层理念和经营风格主要因素包括哪些?:(1)控制环境的有效性可能影响注册会计师对其他控制测试的性质、时间和范围的安排。②各部门负责人每年度对本部门相关的职位说明进行复核并进行必要的更新。②应聘人员提交的资料首先由人力资源部经理负责进行背景调查(包括但不限于联络推荐人,重要管理层岗位(包括部门负责人、承担重要财务报告职贵的人员等)的任命还需总经理批准,①就企业的职位说明书和年度更新情况向总经理进行询问;

21

21注册会计师在内部控制时考虑的因素包括哪几点?:注册会计师在内部控制时考虑的因素包括哪几点?管理层对于各个单位或业务部门经营情况的监控是企业层面的主要内部控制之一。被审计单位管理层可能将各个下属单位和业务部门上报的实际生产量、销售量和其他资料,下属单位或业务部门的管理人员可能定期复核其上报的财务报表的准确性,注册会计师在了解和测试与监督经营成果相关的企业层面的内部控制时可以考虑的因素包括(但不限于):

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料