下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

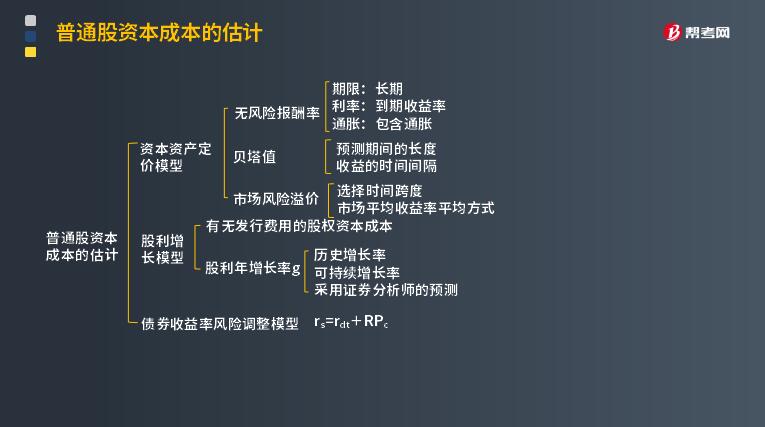

什么是债券收益率风险调整模型?

债券收益率是投资于债券上每年产生出的收益总额与投资本金总量之间的比率。决定债券收益率的要素主要有三个: 即利率、期限、购买价格。这三个要素之间的变动决定了债券收益率的高低。

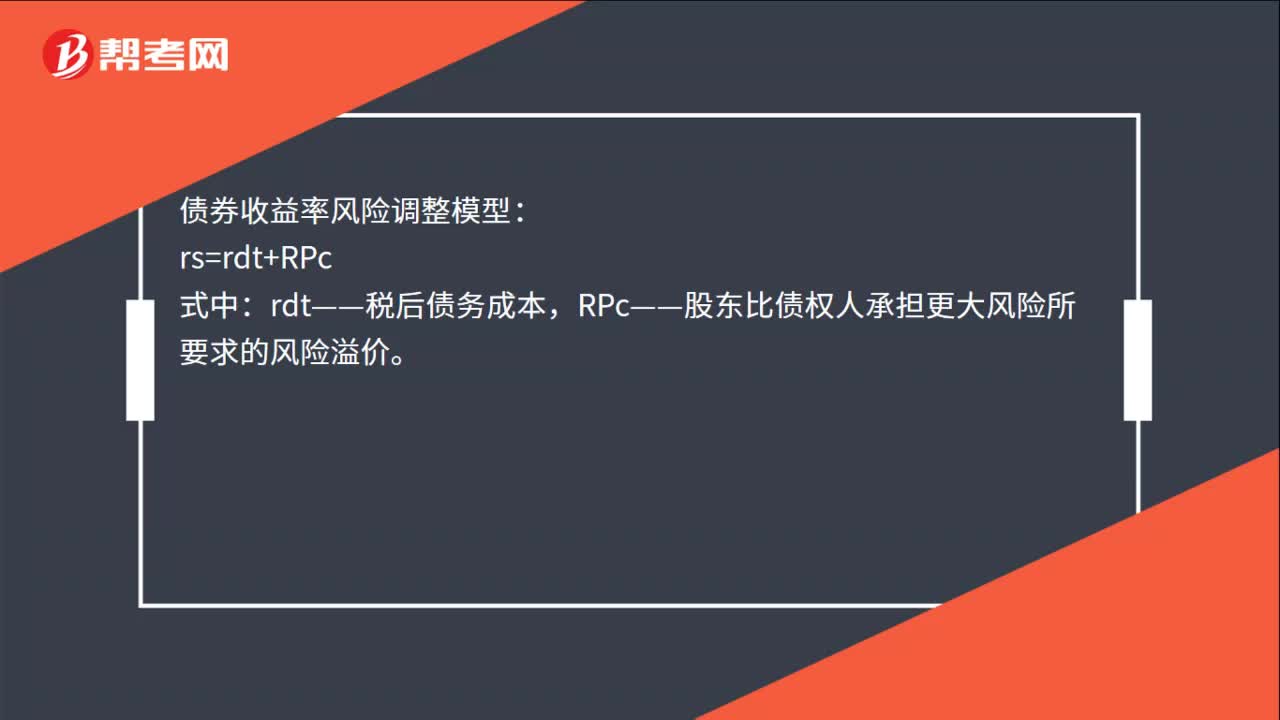

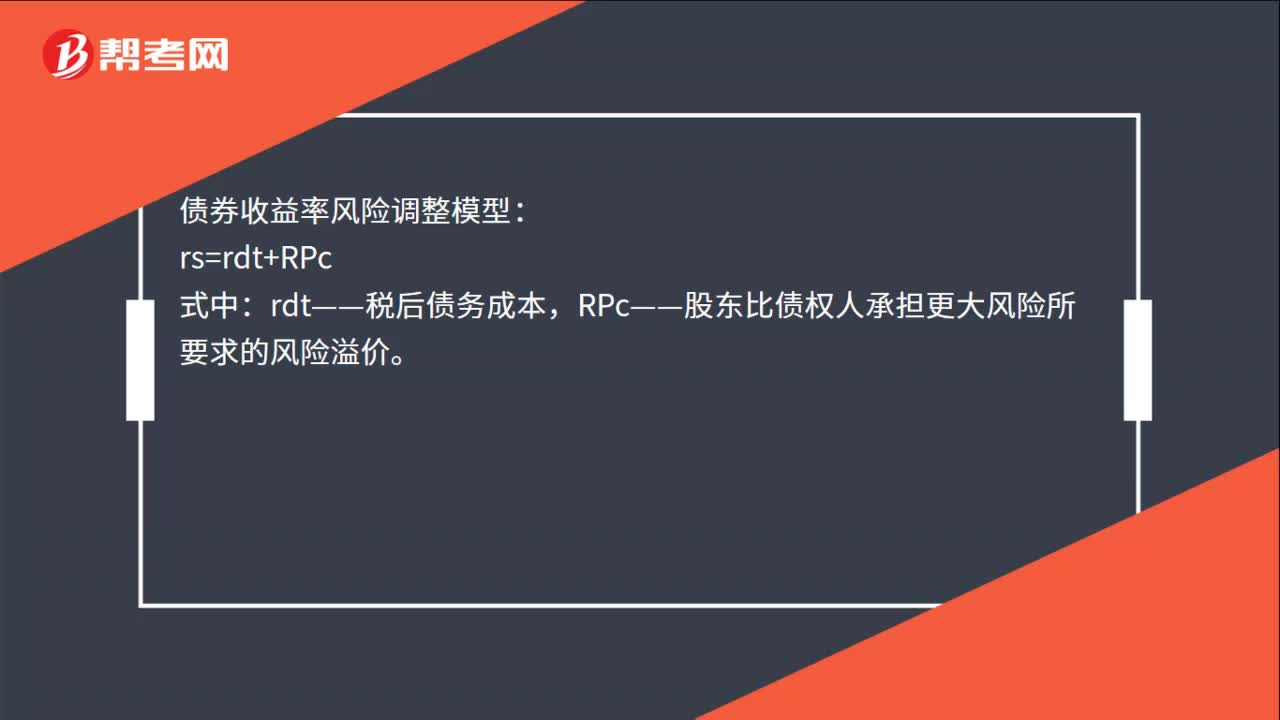

1. 债券收益率风险调整模型计算公式:

rs=rdt+RPc

式中:rdt—税后债务成本;RPc—股东比债权人承担更大风险所要求的风险溢价。

2. 说明:

风险溢价是凭借经验估计的。一般认为,某企业普通股风险溢价对其自己发行的债券来讲,大约在3%~5%之间。对风险较高的股票用5%,风险较低的股票用3%。

【提示】

留存收益资本成本的估计:

留存收益资本成本的估计与普通股相似,但无需考虑筹资费用。

下面给大家提供一道注册会计师考试的真题,希望大家认真理解,仔细分析。

【2012年注册会计师考试真题】甲公司是一家上市公司,使用“债券报酬率风险调整模型”估计甲公司的权益资本成本时,债券报酬率是指( )。

A. 政府发行的长期债券的票面利率

B. 政府发行的长期债券的到期收益率

C. 甲公司发行的长期债券的税前债务成本

D. 甲公司发行的长期债券的税后债务成本

【答案】D

【解析】按照债券报酬率风险调整模型Ks=Kdt+RPc,式中:Kdt—税后债务成本;RPc—股东比债权人承担更大风险所要求的风险溢价,因此正确答案是选项D。

普通股资本成本的估计:

46

46债券收益率风险调整模型是什么?:债券收益率风险调整模型:rs=rdt+RPc:式中,rdt——税后债务成本。RPc——股东比债权人承担更大风险所要求的风险溢价。【提示】风险溢价是凭借经验估计的,一般认为,某企业普通股风险溢价对其自己发行的债券来讲。大约在3%~5%之间,对风险较高的股票用5%。风险较低的股票用3%

46

46债券收益率风险调整模型是什么?:债券收益率风险调整模型:rs=rdt+RPc:式中,rdt——税后债务成本。RPc——股东比债权人承担更大风险所要求的风险溢价。【提示】风险溢价是凭借经验估计的,一般认为,某企业普通股风险溢价对其自己发行的债券来讲。大约在3%~5%之间,对风险较高的股票用5%。风险较低的股票用3%

68

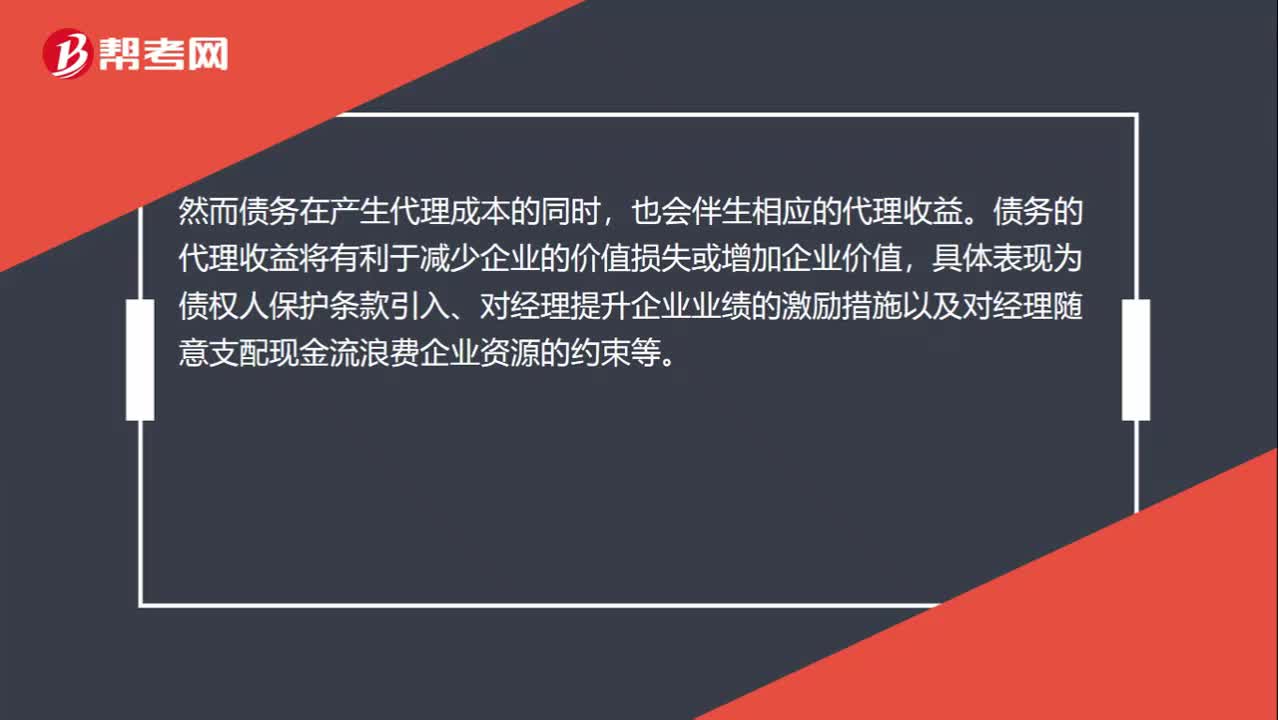

68债务代理收益和债务代理成本是什么?:债务代理收益和债务代理成本是什么?债务的代理成本既可以表现为因过度投资问题使经理和股东受益而发生债权人价值向股东的转移,也可以表现为因投资不足问题而发生股东为避免价值损失而放弃给债权人带来的价值增值。然而债务在产生代理成本的同时,债务的代理收益将有利于减少企业的价值损失或增加企业价值,也就是说债务的代理成本就是股东价值减少,债务的代理就是减少企业的价值损失或增加企业价值。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料