下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、支付的可行性研究费、临时设施费等费用

B、建设期间工程物资盘亏、报废净损失

C、为不动产购建领用本企业产品应交的增值税

D、在建工程达到预定可使用状态前发生的应予资本化的借款利息

E、因承担环境保护等义务所确定的弃置费用的现值

35

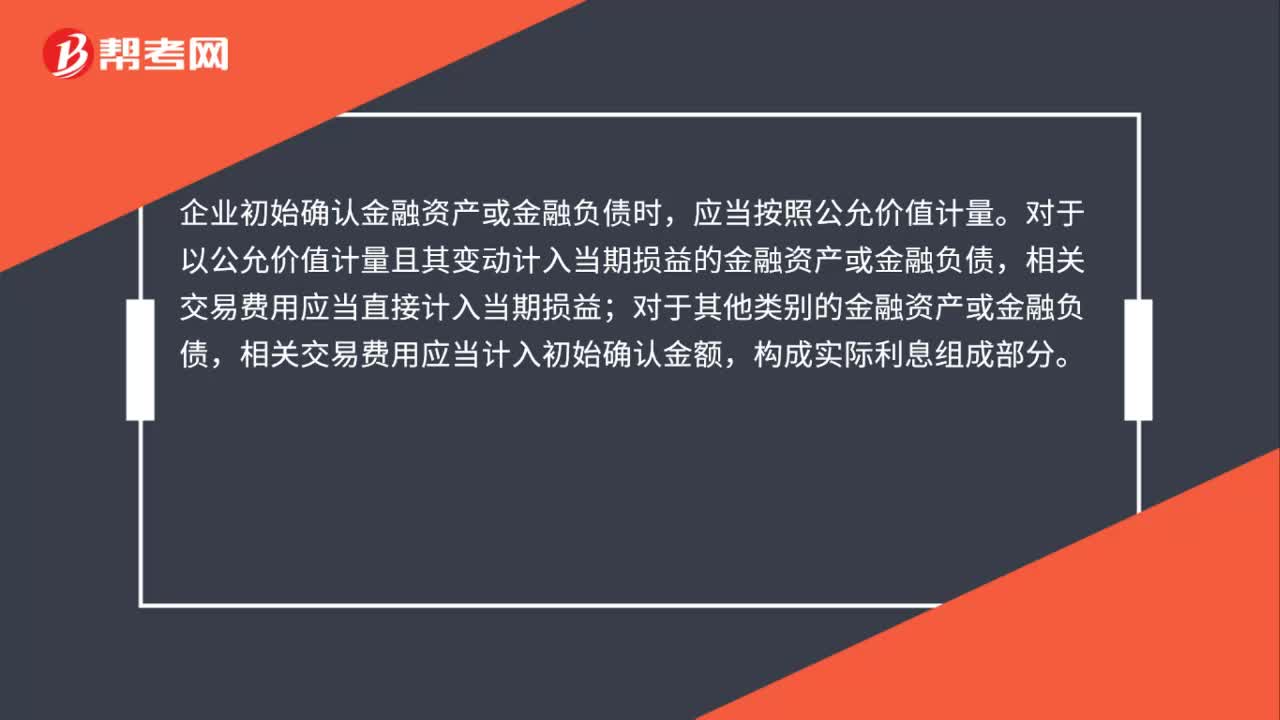

35金融资产和金融负债如何初始计量?:金融资产和金融负债如何初始计量?企业初始确认金融资产或金融负债时,应当按照公允价值计量。对于以公允价值计量且其变动计入当期损益的金融资产或金融负债,相关交易费用应当直接计入当期损益;对于其他类别的金融资产或金融负债,相关交易费用应当计入初始确认金额,构成实际利息组成部分。

89

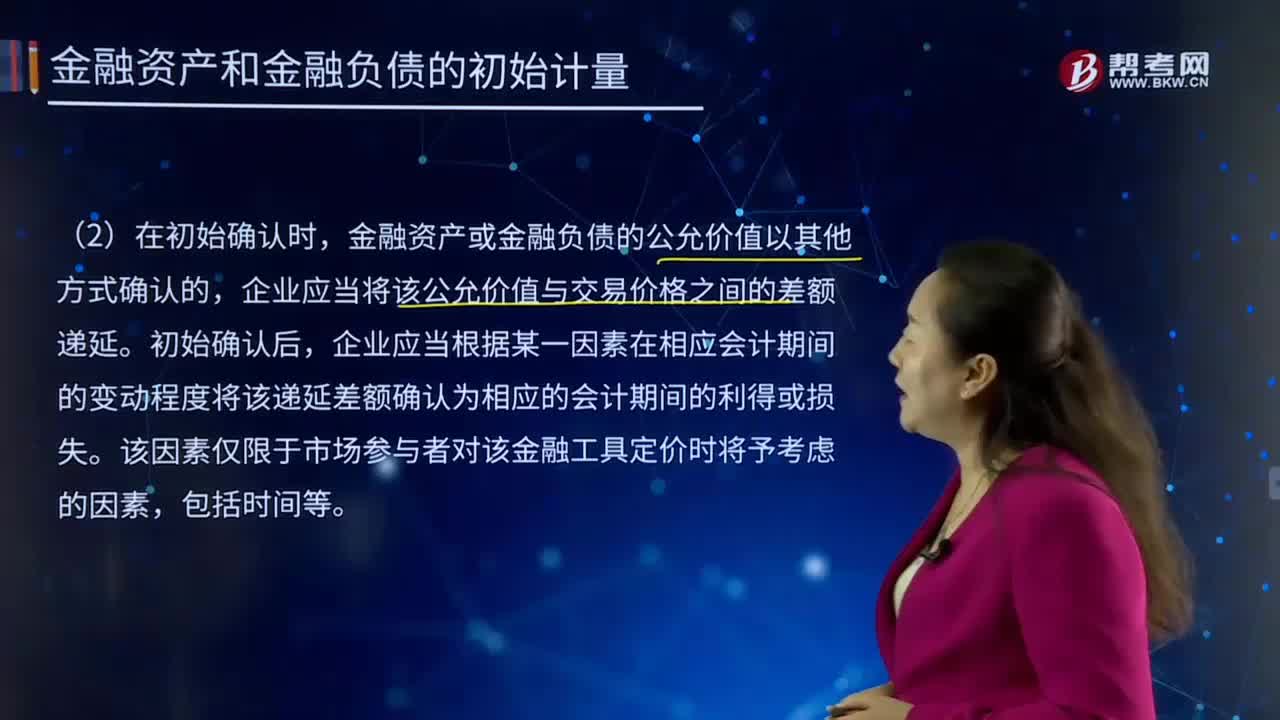

89金融资产和金融负债的初始计量是怎样的?:1.企业初始确认金融负债,企业初始确认的应收账款未包含《企业会计准则第14号——收入》所定义的重大融资成分或根据《企业会计准则第14号——收入》规定不考虑不超过一年的合同中的融资成分的,确定金融资产和金融负债在初始确认时的公允价值。公允价值通常为相关金融资产或金融负债的交易价格。相关金融资产或金融负债公允价值与交易价格存在差异的。

48

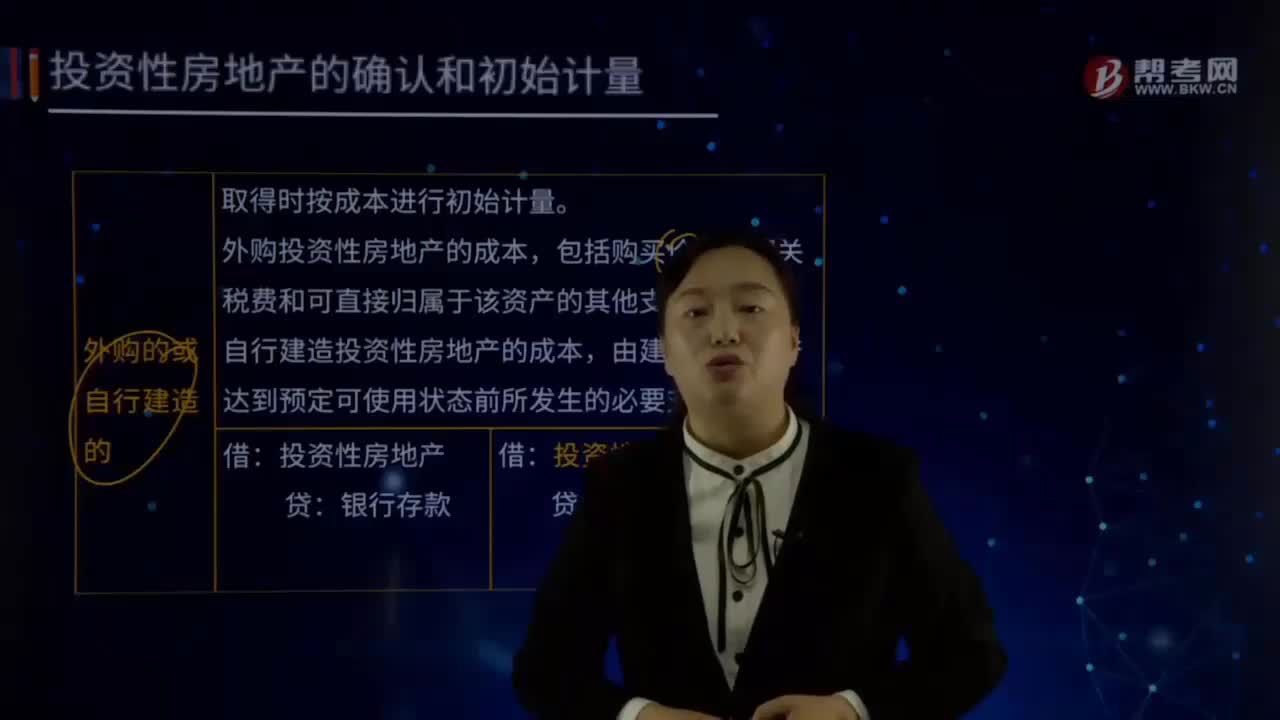

48什么是外购或自行建造的投资性房地产?:什么是外购或自行建造的投资性房地产?是指为赚取租金或资本增值(房地产买卖的差价),投资性房地产应当能够单独计量和出售。外购投资性房地产的成本,包括购买价款、相关税费和可直接归属于该资产的其他支出。自行建造投资性房地产的成本,投资性房地产:投资性房地产—成本,投资性房地产的后续计量。企业应当按照投资性房地产类别和项目进行核算

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料