下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

评估重大错报风险的考虑因素有哪些?

评估重大错报风险的考虑因素有:风险的性质;错报的规模;发生的可能性。

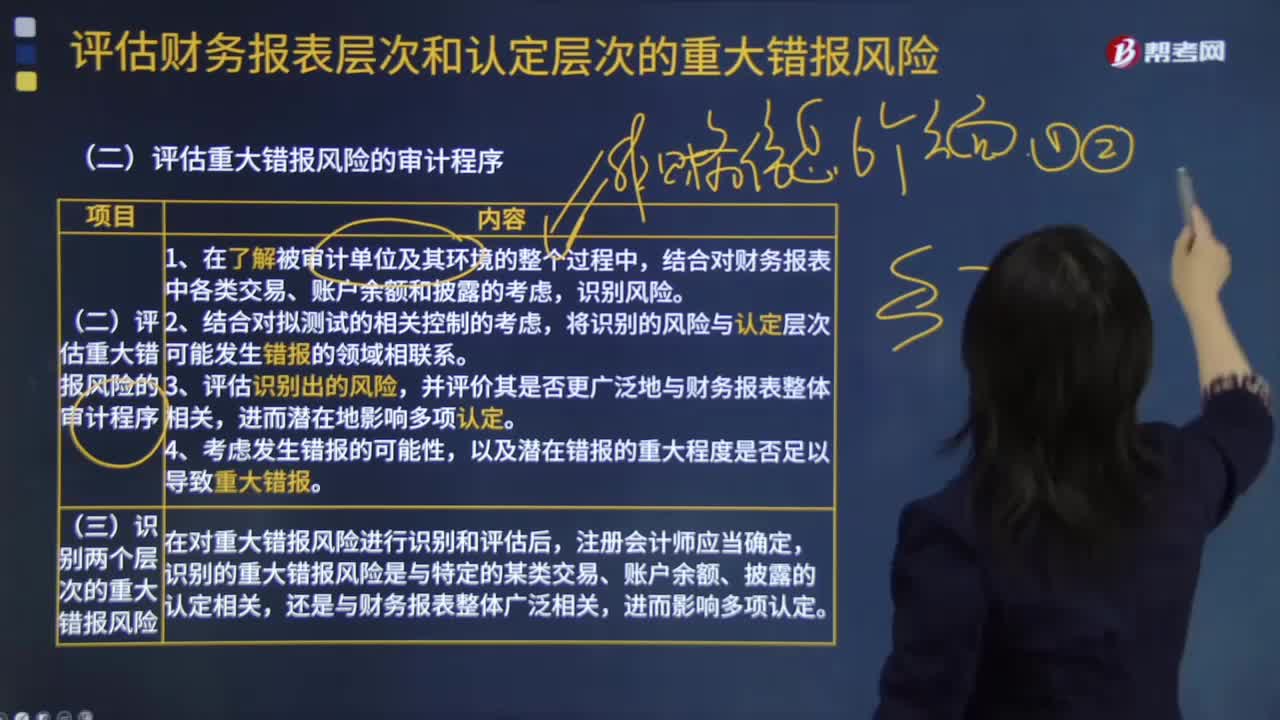

评估重大错报风险的程序:在了解被审计单位及其环境的整个过程中,结合对各类交易、账户余额和披露的考虑,识别风险。将识别的风险与认定层次可能发生错报的领域相联系。

20200622104610540.jpg)

评估识别出的风险,评价其是否更广泛地与财务报表整体相关,进而潜在地影响多项认定。考虑发生错报的可能性,以及潜在错报的重大程度是否足以导致重大错报。

125

125基于评估的重大错报风险,注册会计师应当怎么做?:注册会计师应当怎么做?

397

397评估重大错报风险的审计程序有哪些?:审计人员就要关注研发成本和无形资产等发生错报的可能。将识别出的风险与认定层次可能发生错报的领域相联系。审计人员就需要关注存货的存在、完整性认定。这时被审计单位发生的错报可能与财务报表整体相关。1.注册会计师应当识别和评估财务报表层次以及各类交易、账户余额和披露的认定层次的重大错报风险。2.某些重大错报风险可能与特定的某类交易、账户余额和披露的认定相关。

326

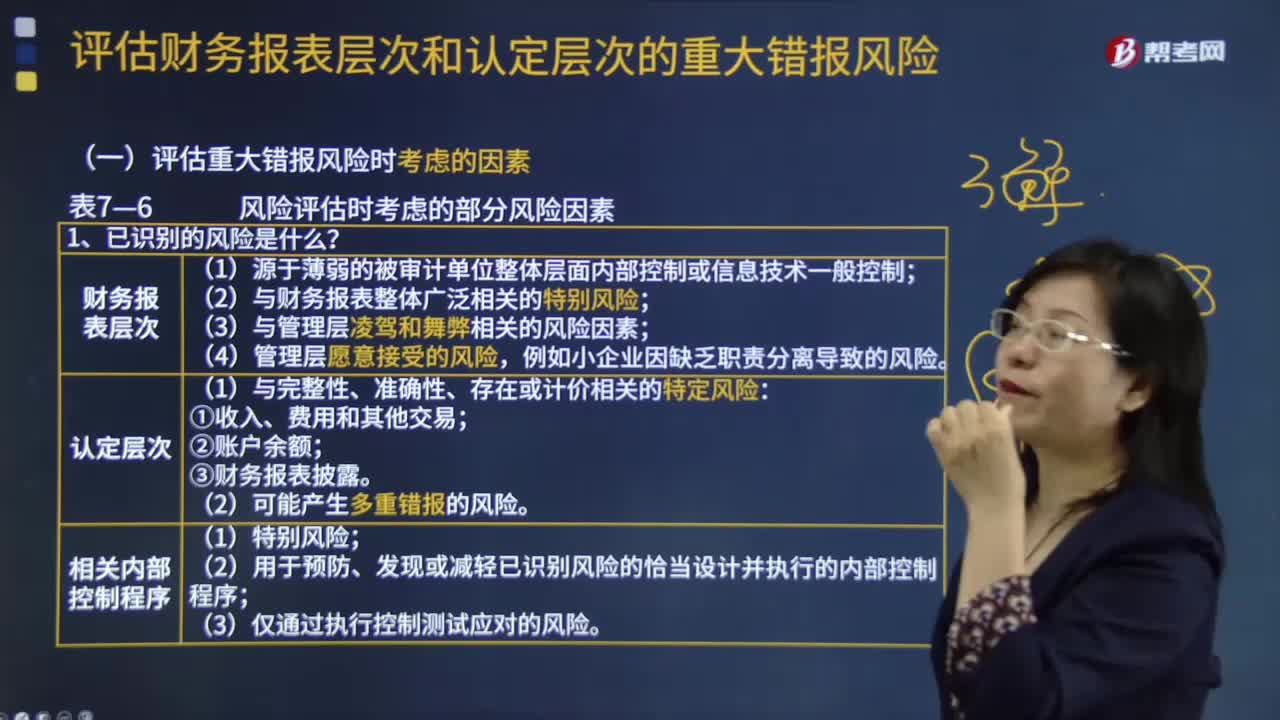

326评估重大错报风险时应考虑哪些风险因素?:评估重大错报风险时应考虑哪些风险因素?评估重大错报风险的考虑因素有风险的性质;(1)源于薄弱的被审计单位整体层面内部控制或信息技术一般控制;(2)与财务报表整体广泛相关的特别风险;(3)与管理层凌驾和舞弊相关的风险因素,例如小企业因缺乏职责分离导致的风险。(1)与完整性、准确性、存在或计价相关的特定风险。(2)可能产生多重错报的风险;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料