下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

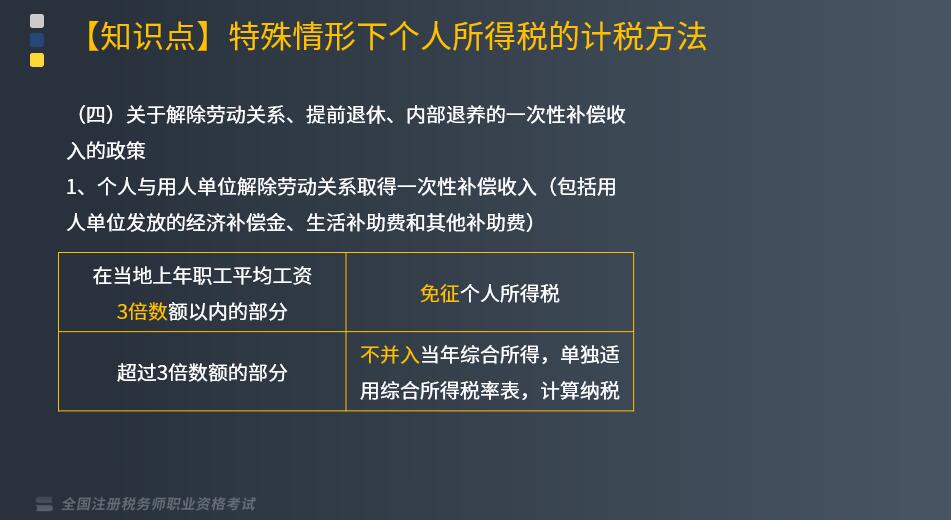

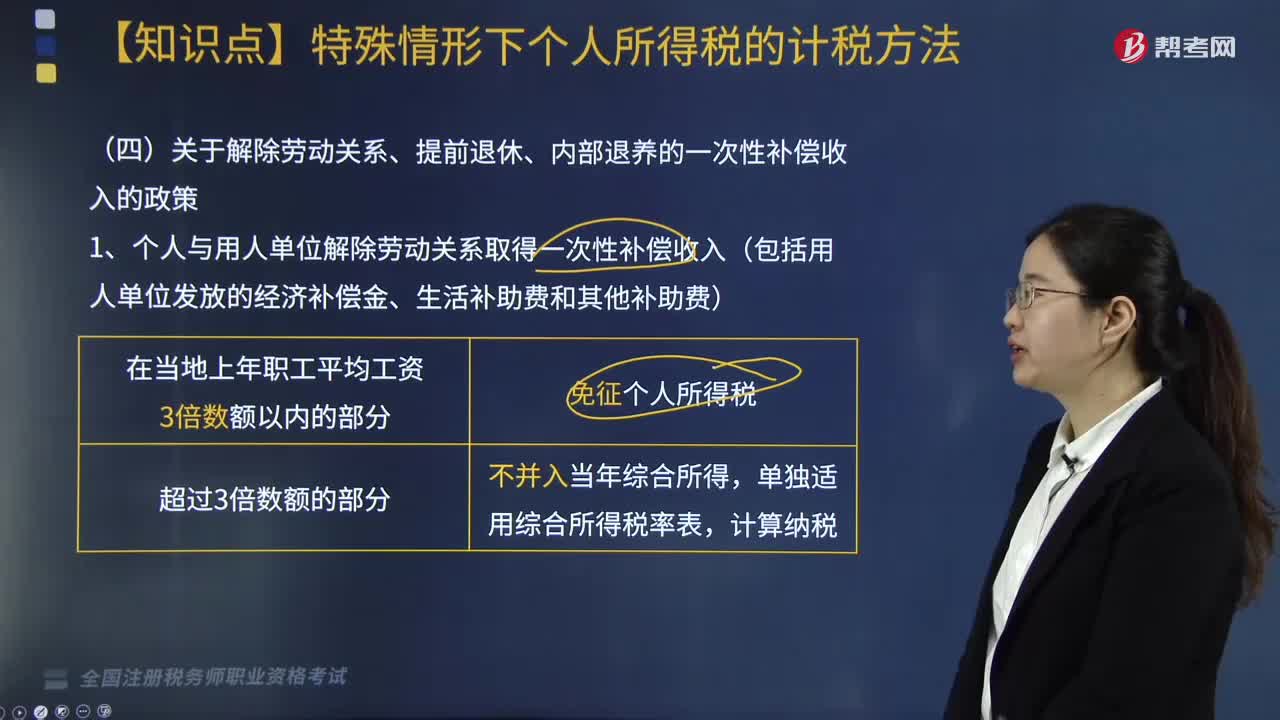

关于解除劳动关系、提前退休、内部退养的一次性补偿收入的政策有哪些?

根据《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》相关规定,关于解除劳动关系、提前退休、内部退养的一次性补偿收入的政策内容如下:

1. 个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费)

2. 个人办理提前退休手续而取得的一次性补贴收入

个人办理提前退休手续而取得的一次性补贴收入,应按照办理提前退休手续至法定离退休年龄之间实际年度数平均分摊,确定适用税率和速算扣除数,单独适用综合所得税率表,计算纳税。

计税公式:

应纳税额={〔(一次性补贴收入÷办理提前退休手续至法定退休年龄的实际年度数)-费用扣除标准〕×适用税率-速算扣除数}×办理提前退休手续至法定退休年龄的实际年度数

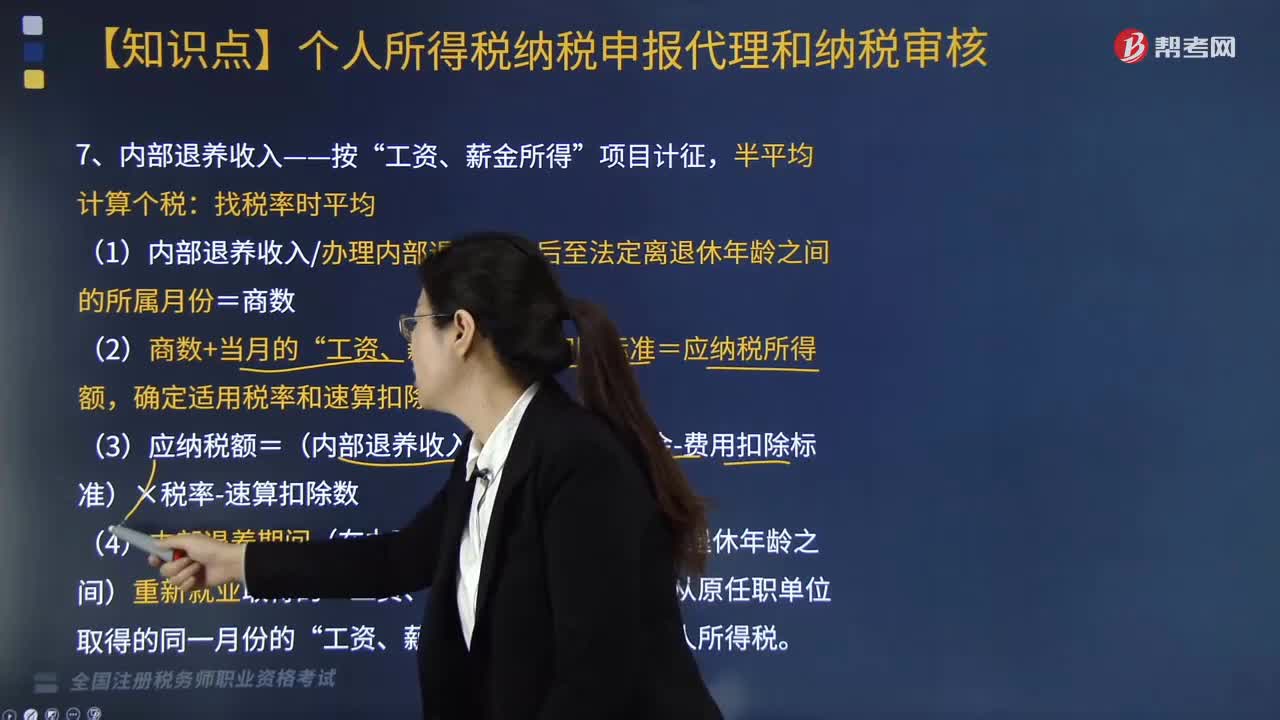

3. 个人办理内部退养手续而取得的一次性补贴收入,按照按“工资、薪金所得”项目计征个人所得税。

下面我们以税务师考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】某企业雇员张某2019年1月31日与企业解除劳动合同关系,张某在本企业工作年限8年,领取经济补偿金650000元。假定当地上年度职工平均工资为50000元,对于该笔经济补偿金,张某应缴纳的个人所得税为( )元。

A. 29840

B. 97080

C. 142080

D. 195000

【答案】B

【解析】超过上年平均工资三倍以上的部分=650000-50000×3=500000(元);

找到适用税率为30%,速算扣除数为52920元。

应纳个人所得税=500000×30%-52920=97080(元)。

【例题·单选题】2019年1月张某办理了提前退休手续,距法定退休年龄还有4年,取得一次性补贴收入120000元。张某就一次性补贴收入应缴纳的个人所得税是( )元。

A. 0

B. 4840

C. 6180

D. 7080

【答案】A

【解析】

(1)按提前退休年度数平均:120000÷4=30000(元);

(2)由于商数未超过年度费用扣除标准(60000元),因此无需缴纳个人所得税。

323

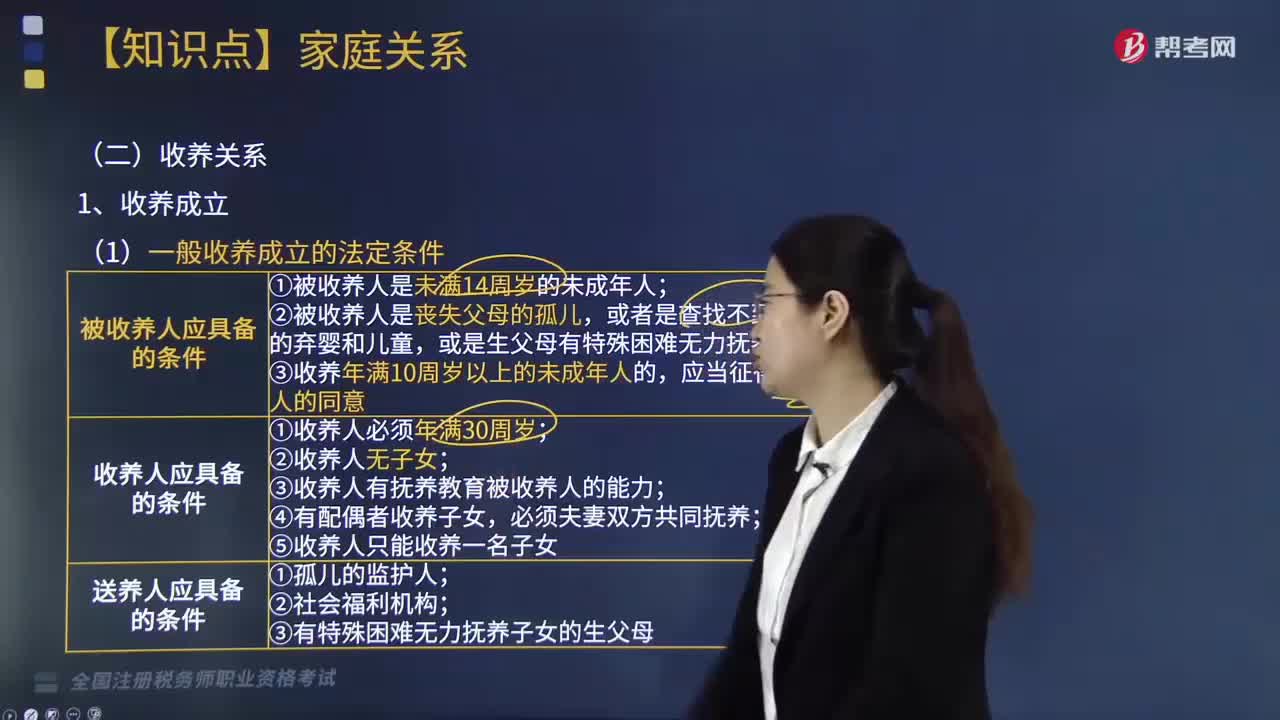

323收养关系成立的法定条件有哪些?:收养关系成立的法定条件有哪些?

167

167内部退养收入和提前退休取得补贴收入按什么计税?:内部退养收入和提前退休取得补贴收入按什么计税?

283

283关于解除劳动关系、提前退休、内部退养的一次性补偿收入的政策有哪些?:关于解除劳动关系、提前退休、内部退养的一次性补偿收入的政策有哪些?关于解除劳动关系、提前退休、内部退养的一次性补偿收入的政策内容如下:1. 个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),2. 个人办理提前退休手续而取得的一次性补贴收入,个人办理提前退休手续而取得的一次性补贴收入,应按照办理提前退休手续至法定离退休年龄之间实际年度数平均分摊。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料