下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

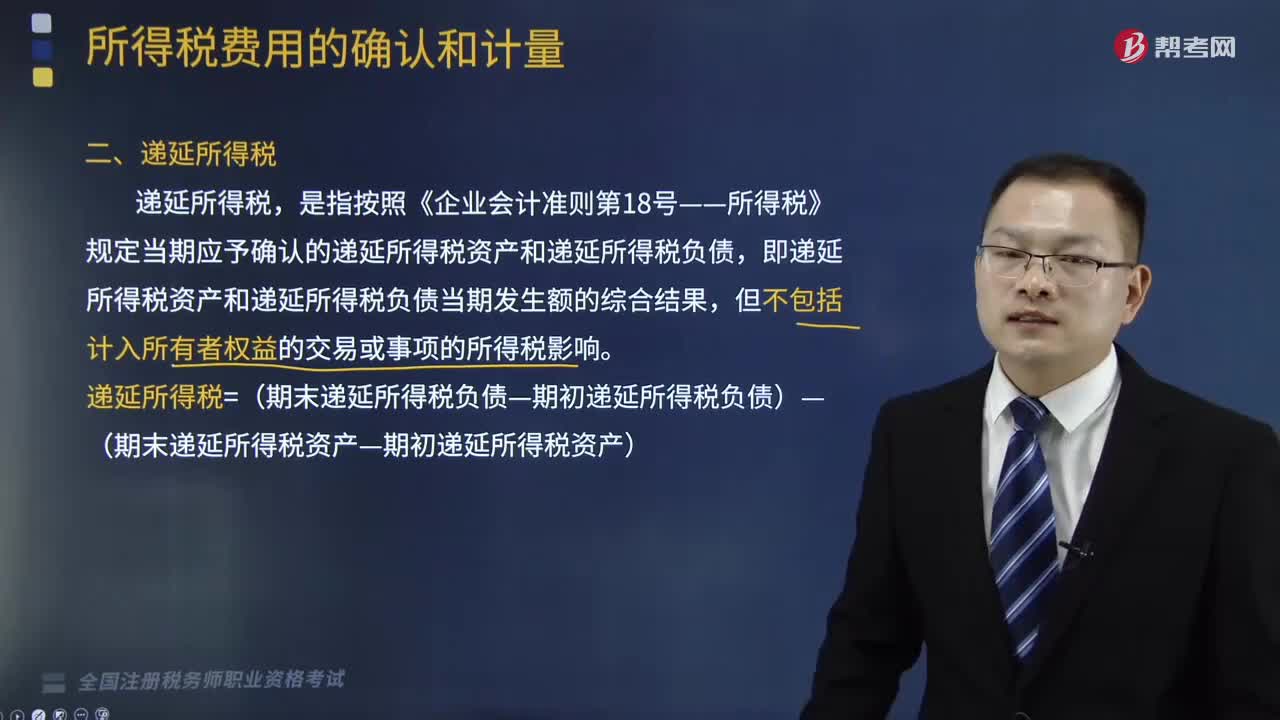

“递延所得税资产”和“递延所得税负债”科目应如何核算?

“递延所得税资产”和“递延所得税负债”科目应根据会计准则要求,企业采用资产负债表债务法核算所得税。

1. 当资产的账面价值小于计税基础时,形成可抵扣暂时性差异;

2. 当资产的账面价值大于计税基础时,形成应纳税暂时性差异;

3. 当负债的账面价值小于计税基础时,形成应纳税暂时性差异;

4. 当负债的账面价值大于计税基础时,形成可抵扣暂时性差异;

5. 可抵扣暂时性差异满足条件确认递延所得税资产;

6. 应纳税暂时性差异满足条件确认递延所得税负债。

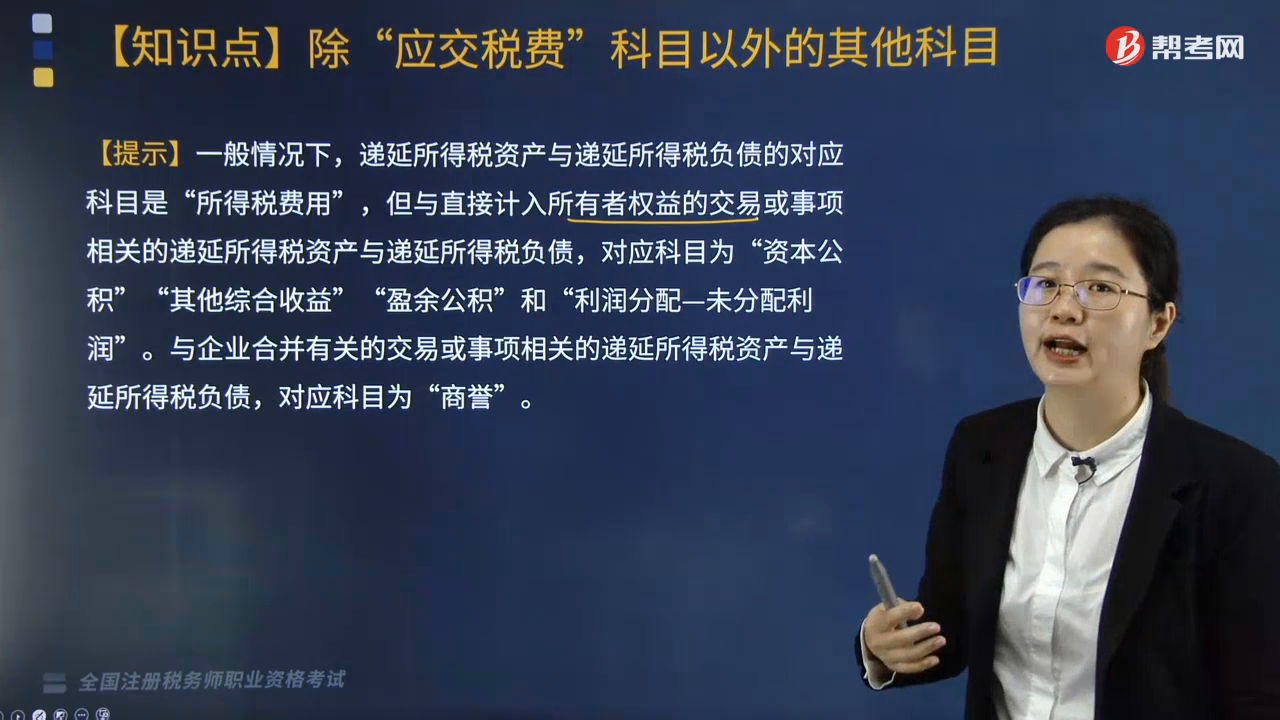

【提示】一般情况下,递延所得税资产与递延所得税负债的对应科目是“所得税费用”,但与直接计入所有者权益的交易或事项相关的递延所得税资产与递延所得税负债,对应科目为“资本公积”“其他综合收益”“盈余公积”和“利润分配—未分配利润”。与企业合并有关的交易或事项相关的递延所得税资产与递延所得税负债,对应科目为“商誉”。

下面是针对税务师职业资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·简答题】甲公司2018年度利润总额100万元,当年列入营业外支出科目中有工商罚款10万元,交易性金融资产期末公允价值升值5万元,已计入公允价值变动损益科目中。应收账款计提坏账准备8万元。(期初递延所得税资产和递延所得税负债均无余额)

【答案】

甲公司应纳税所得额=100+10-5+8=113(万元)

甲公司应纳所得税额=113×25%=28.25(万元)

工商罚款为永久性差异。

交易性金融资产账面价值大于计税基础,形成应纳税暂时性差异,应确认递延所得税负债。

应收账款计提坏账准备,应收账款的账面价值小于计税基础,形成可抵扣暂时性差异,应确认递延所得税资产。

递延所得税资产当期发生额=8×25%=2(万元)。

递延所得税负债当期发生额=5×25%=1.25(万元)。

会计分录:

借:所得税费用 27.5

递延所得税资产 2

贷:应交税费—应交所得税 28.25

递延所得税负债 1.25

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料