下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

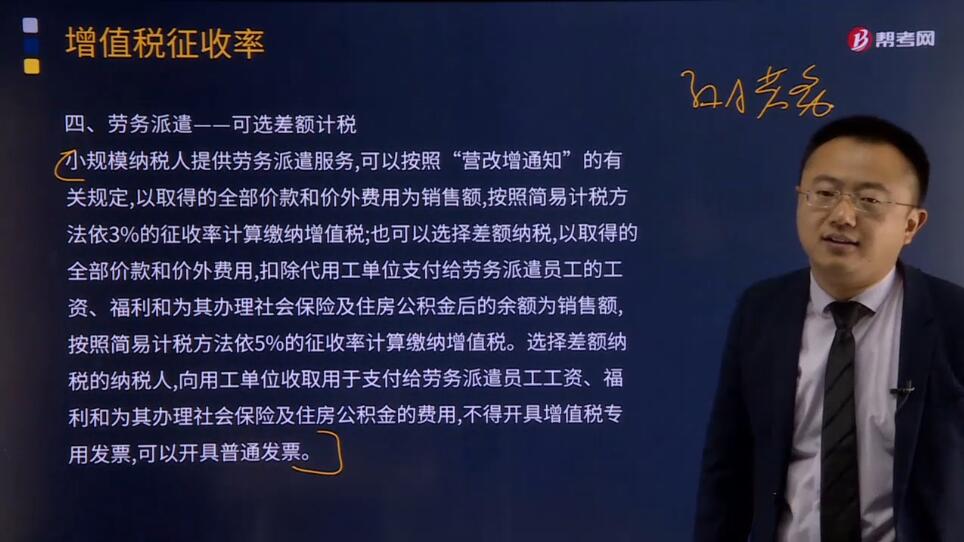

劳务派遣——可选差额计税的内容是什么?

小规模纳税人提供劳务派遣服务,可以按照“营改增通知”的有关规定,以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。选择差额纳税的纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。

劳务派遣又称人力派遣、人才租赁、劳动派遣、劳动力租赁、雇员租赁,是指由劳务派遣机构与派遣劳工订立劳动合同,把劳动者派向其他用工单位,再由其用工单位向派遣机构支付一笔服务费用的一种用工形式。劳动力给付的事实发生于派遣劳工与要派企业(实际用工单位)之间,要派企业向劳务派遣机构支付服务费,劳务派遣机构向劳动者支付劳动报酬。

330

330注册会计师选择拟测试的控制的考虑因素是什么?:注册会计师应当选择适当类型的审计程序以获取有关控制运行有效性的保证。【提示】注册会计师无须测试那些即使有缺陷也合理预期不会导致财务报表重大错报的控制,(2)注册会计师在考虑是否有必要测试业务流程、应用系统或交易层面的控制之前。注册会计师可能不必就所有流程、交易或应用层面的控制的运行有效性获取审计证据。(3)注册会计师应当选择测试那些对形成内部控制审计意见有重大影响的控制。

72

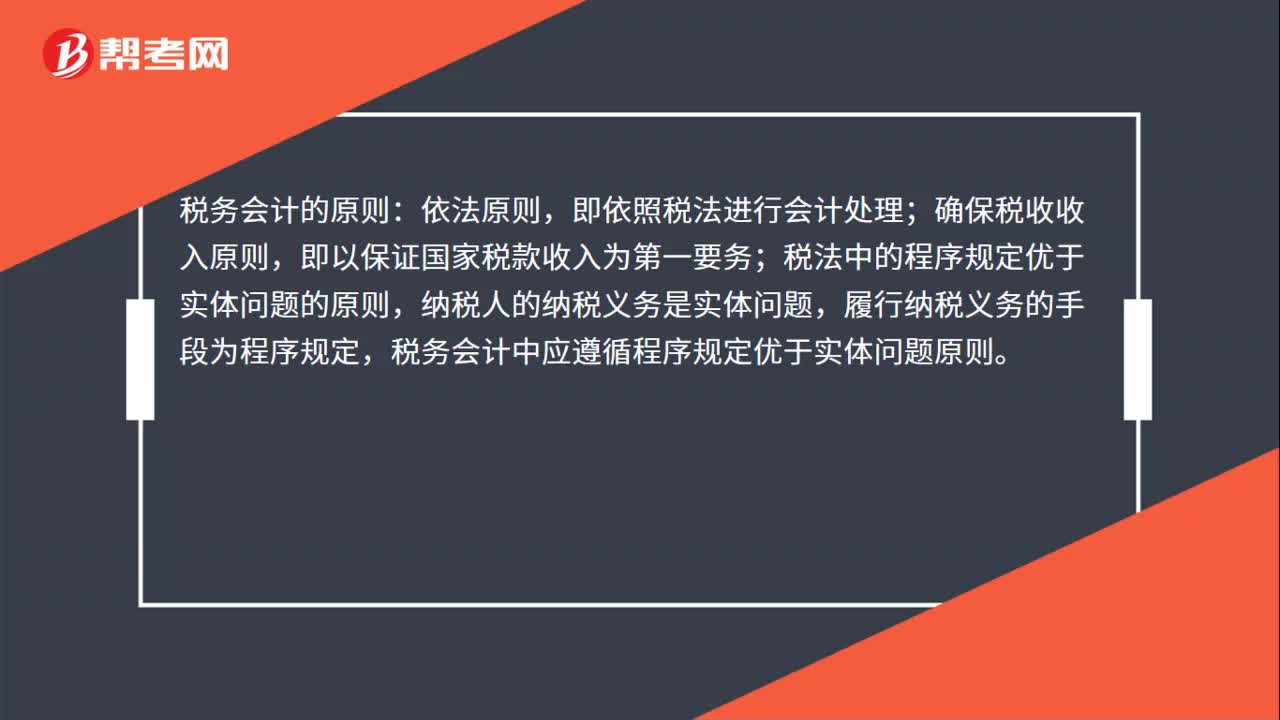

72税务会计的主要内容是什么?:税务会计的主要内容是什么?税务会计的工作内容主要包括经营收入的确认、成本费用的计算、经营成果的确定、税额的计算、税款解缴、罚金缴纳和税收减免等业务的会计处理。税务会计的原则:即依照税法进行会计处理;确保税收收入原则,即以保证国家税款收入为第一要务;税法中的程序规定优于实体问题的原则,纳税人的纳税义务是实体问题,履行纳税义务的手段为程序规定,税务会计中应遵循程序规定优于实体问题原则。

64

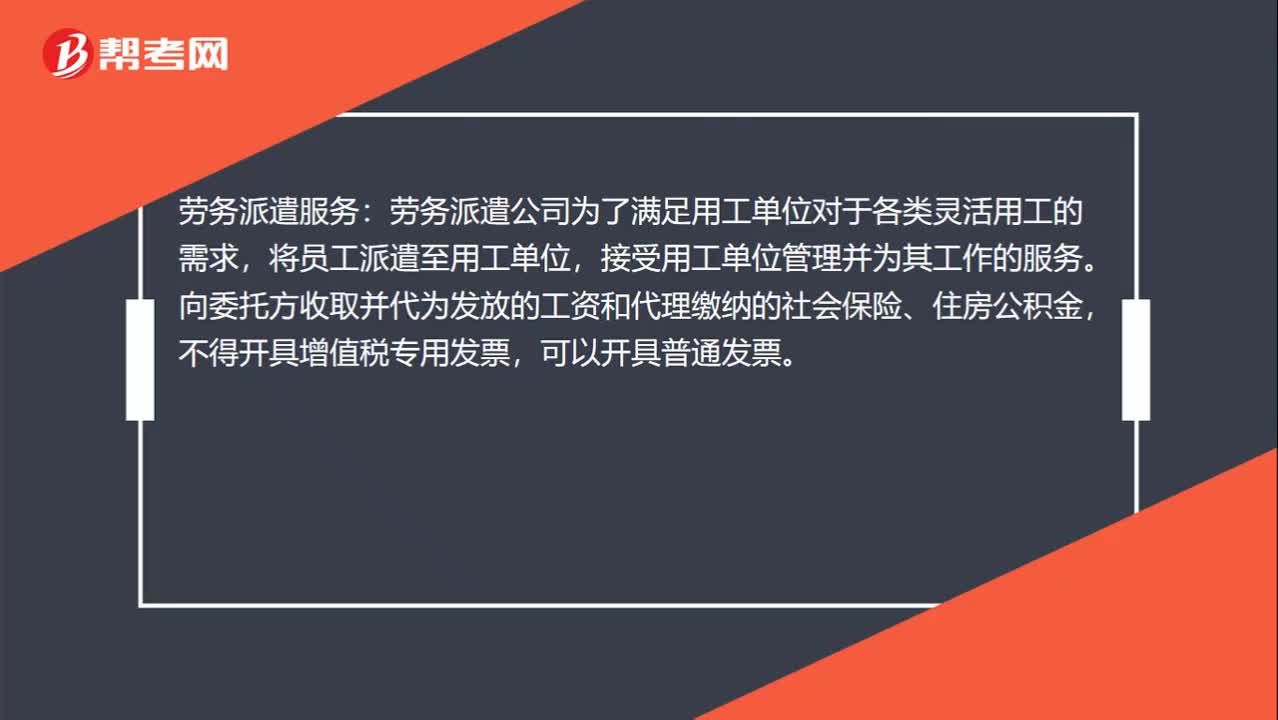

64人力资源外包和劳务派遣各是什么?:人力资源外包和劳务派遣各是什么?劳务派遣服务:劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,不得开具增值税专用发票,可以开具普通发票。人力资源服务外包:企业为了降低人力成本,将人力资源事务中部分工作或全部委托人才服务专业机构管(办)理,代为向客户单位员工发放”

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料