下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

带你快速了解什么是短期薪酬中的利润分享计划?

利润分享计划是指员工根据其工作绩效而获得一部分公司利润的组织整体激励计划。

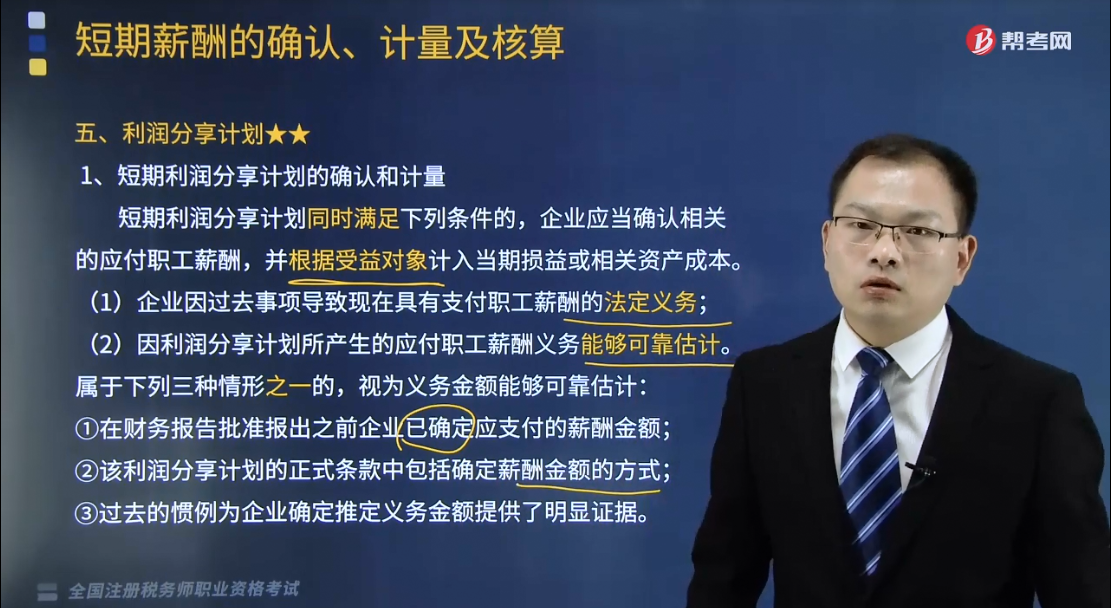

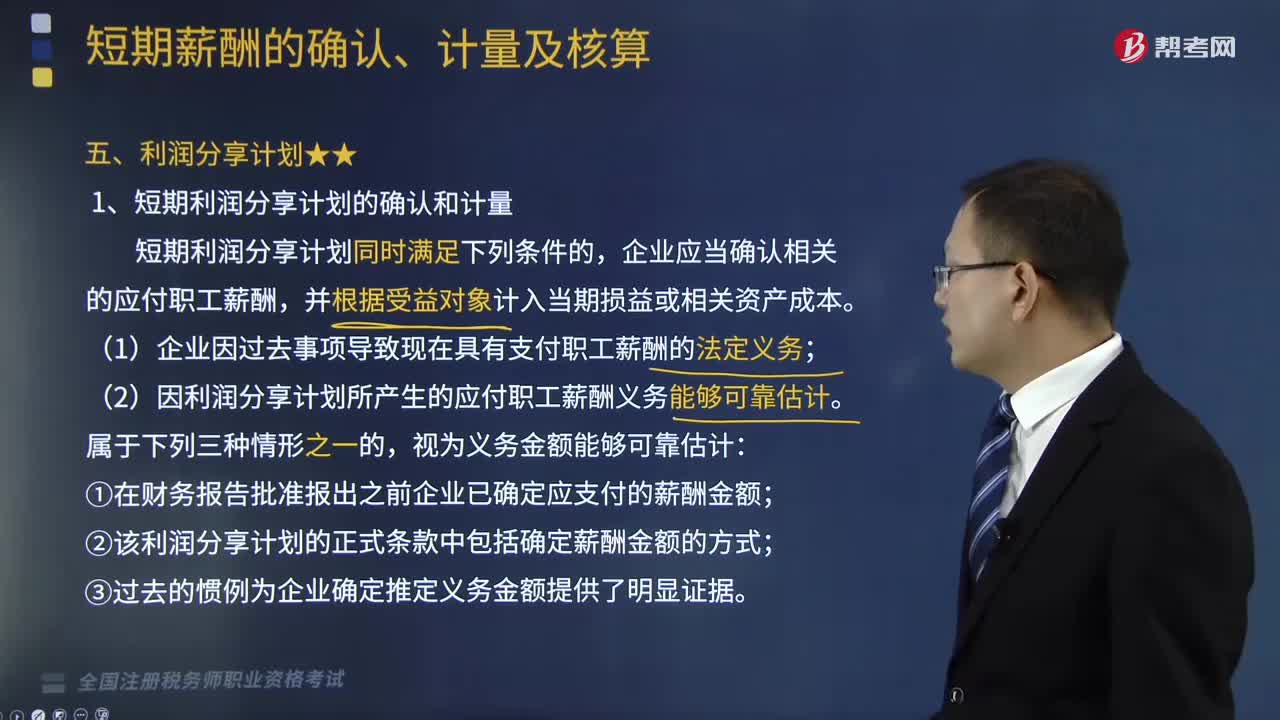

1.短期利润分享计划的确认和计量

短期利润分享计划同时满足下列条件的,企业应当确认相关的应付职工薪酬,并根据受益对象计入当期损益或相关资产成本。

(1)企业因过去事项导致现在具有支付职工薪酬的法定义务;

(2)因利润分享计划所产生的应付职工薪酬义务能够可靠估计。属于下列三种情形之一的,视为义务金额能够可靠估计:

①在财务报告批准报出之前企业已确定应支付的薪酬金额;

②该利润分享计划的正式条款中包括确定薪酬金额的方式;

③过去的惯例为企业确定推定义务金额提供了明显证据。

【提示1】职工只有在企业工作一段特定期间才能分享利润的,企业在计量利润分享计划产生的应付职工薪酬时,应当反映职工因离职而无法享受利润分享计划福利的可能性。

【提示2】如果企业在职工为其提供相关服务的年度报告期间结束后12个月内,不需要全部支付利润分享计划产生的应付职工薪酬,该利润分享计划应当适用其他长期职工福利的有关规定。

【提示3】企业根据经营业绩或职工贡献、经济效益增长等情况提取的奖金,属于奖金计划,应当比照短期利润分享计划进行处理。

2.短期利润分享计划的核算

企业应当将短期利润分享计划按照受益对象进行分担,作为费用或资产成本进行处理,不能作为净利润的分配。

(1)确认时:

借:管理费用/ 销售费用/生产成本等

贷:应付职工薪酬——利润分享计划

(2)实际发放时:

借:应付职工薪酬——利润分享计划

贷:银行存款

下面我们列举两道关于税务师职业资格考试的例题和两道真题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题•单选题】P公司共有100名职工,公司实行累积带薪缺勤制度,每个职工每年可享受10个工作日带薪年假,未使用的年假只能向后结转一个日历年度,超过1年未使用的权利作废,在职工离开公司时不能获得现金支付;职工年假首先从当年可享受的权利中扣除,再从上年结转的余额中扣除。

2×17年12月31日,每个职工当年平均未使用年假为5天。根据过去的经验,A公司预计2×18年有90名职工将享受不超过10天的年假,剩余10名职工每人将平均享受13天年假,假定这10名职工全部为管理人员,该公司平均每名职工每个工作日工资为500元。 不考虑其他因素, P公司2×17年12月31日应确认的因累积带薪缺勤计入当期费用的金额为( )万元。

A.25000

B.150000

C.15000

D.250000

【答案】C

【解析】2×17年12月31日,由于职工累积未使用的带薪年假权利而导致的预期支付的金额=10×(13-10)×500=15000(元)。会计分录如下:

借:管理费用 15000

贷:应付职工薪酬——累积带薪缺勤 15000

【例题】利欣公司为了鼓励本公司高级管理人员为其提供服务,制订了利润分享计划。该计划规定,在实行利润分享计划的年度,管理人员只要在公司工作满一整年即可获得奖金。假定当年没有管理人员离开公司,公司应支付的奖金总额为当年净利润的4%,并已以银行存款支付。公司当年净利润为1500万元。

【解析】利欣公司当年12月31日应作如下会计处理:

借:管理费用 600000(1500 × 4%)

贷:应付职工薪酬——利润分享计划 600000

借:应付职工薪酬——利润分享计划 600000

贷:银行存款 600000

【2018年税务师职业资格考试真题】长江公司于2017年年初为公司管理层制订和实施了一项短期利分享计划,公司全年的净利润指标为7000万元。如果完成的净利润超过7000万元,公司管理层可以获得超过7000万元净利润部分的10%作为额外报酬。假定长江公司2017年度实现净利润8000万元,不考虑其他因素,长江公司2017年度实施该项短期利润分享计划应作的会计处理是( )。

A.借:本年利润 100

贷:应付职工薪酬 100

B.借:利润分配 100

贷:应付职工薪酬 100

C.借:管理费用 100

贷:应付职工薪酬 100

D.借:营业外支出 100

贷:应付职工薪酬 100

【答案】C

【解析】企业应确认短期利润分享计划的金额=(8000-7000)×10%=100(万元),应当作为费用处理,不能作为净利润的分配。会计处理如下:

借:管理费用 100

贷:应付职工薪酬 100

【2017年税务师职业资格考试真题】长江公司2016年年初制定并实施一项短期利润分享计划,以激励公司管理层更好提供服务。该计划规定,长江公司全年净利润指标为3000万元。如果在公司管理层努力下完成的净利润超过3000万元。公司管理层可以分享超过3000万元净利润部分的20%作为额外报酬,长江公司2016年度实现净利润3500元。假定不考虑离职等其他情形。则长江公司2016年12月31日因该项短期利润分享计划应计入管理费用的金额是( )万元。

A.100

B.0

C.600

D.700

【答案】A

【解析】长江公司2016年12月31日因该项短期利润分享计划应计入管理费用的金额=(3500-3000)×20%=100(万元)。

358

358带你快速了解什么是短期薪酬中的利润分享计划?:利润分享计划是指员工根据其工作绩效而获得一部分公司利润的组织整体激励计划。(1)企业因过去事项导致现在具有支付职工薪酬的法定义务。(2)因利润分享计划所产生的应付职工薪酬义务能够可靠估计,①在财务报告批准报出之前企业已确定应支付的薪酬金额;②该利润分享计划的正式条款中包括确定薪酬金额的方式。企业在计量利润分享计划产生的应付职工薪酬时。应当反映职工因离职而无法享受利润分享计划福利的可能性。

88

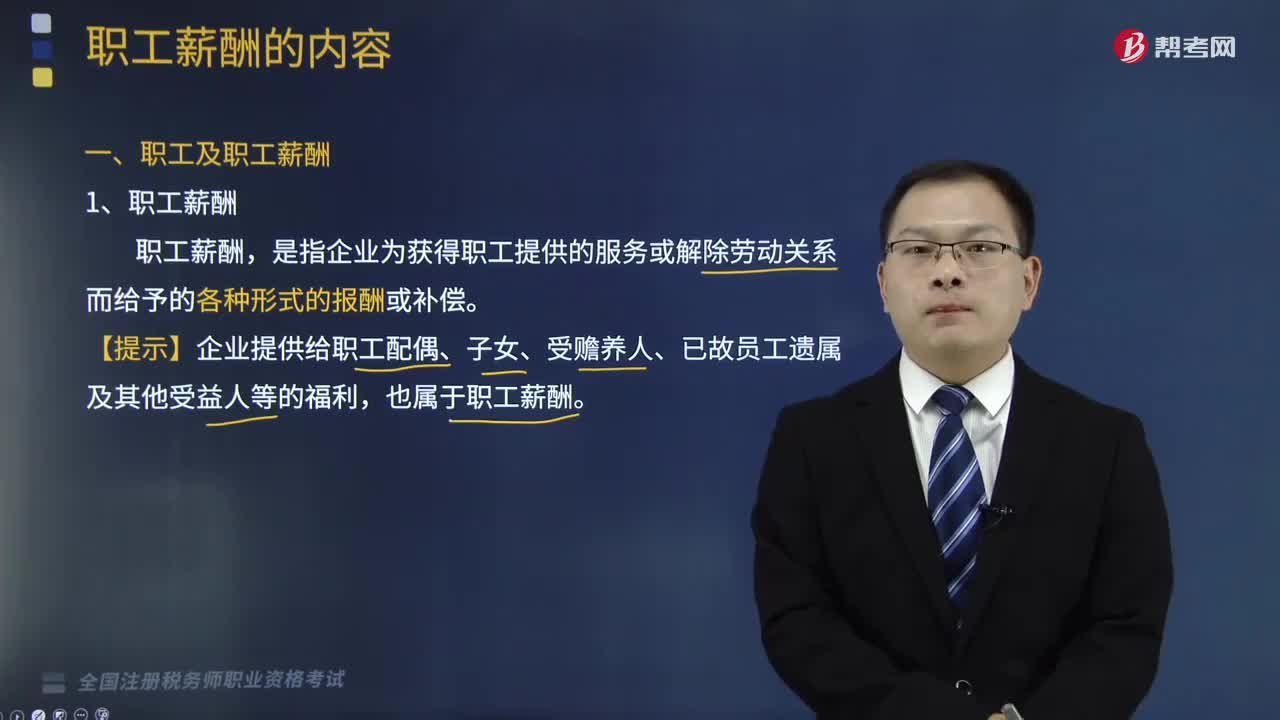

88带你快速了解什么是职工薪酬?:带你快速了解什么是职工薪酬?1.职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿,【提示】企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利。也属于职工薪酬;与企业订立劳动合同的所有人员(含全职、兼职和临时职工),(2)虽未与企业订立劳动合同但由企业正式任命的人员(如董事会中的独立董事、监事会成员等)。

57

57带你快速了解什么是印花税?:印花税是对经济活动和经济交往中书立、领受、使用的应税经济凭证所征收的一种税。因纳税人主要是通过在应税凭证上粘贴印花税票来完成纳税义务,1. 兼有凭证税和行为税性质;印花税总共有十三个税目,它具体划分了印花税的征税范畴,未纳入税目的就不用征税。这十三个税目的印花税分两种方法计算应纳税额,其中一种是应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料