下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、权益法核算的长期股权投资,被投资单位确认其他权益工具投资的公允价值变动

C、交易性金融资产公允价值变动

D、成本法核算的长期股权投资,被投资单位确认实现净利润

30

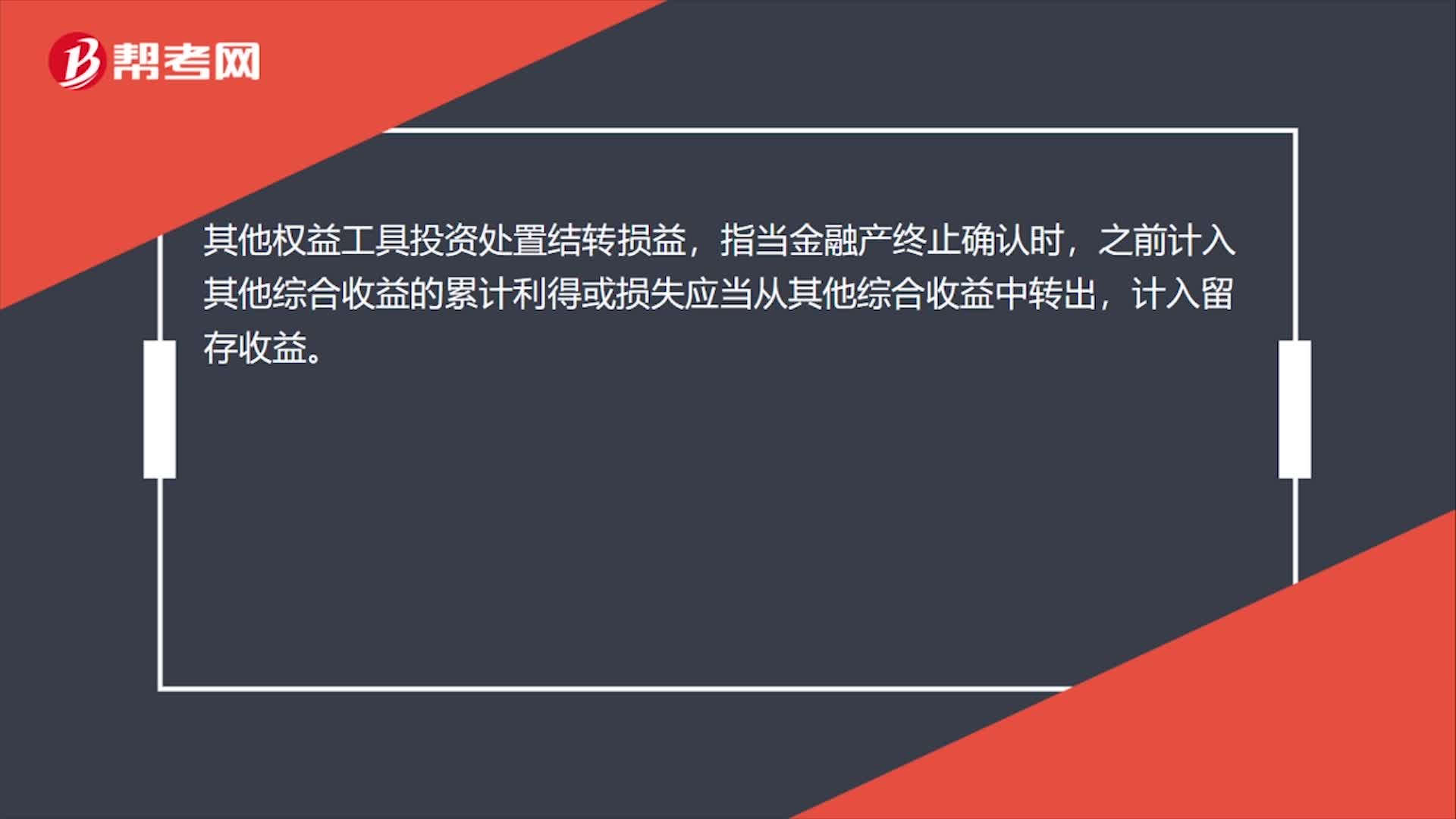

30其他权益工具投资处置结转损益是什么?:其他权益工具投资处置结转损益,指当金融产终止确认时,之前计入其他综合收益的累计利得或损失应当从其他综合收益中转出,计入留存收益。

24

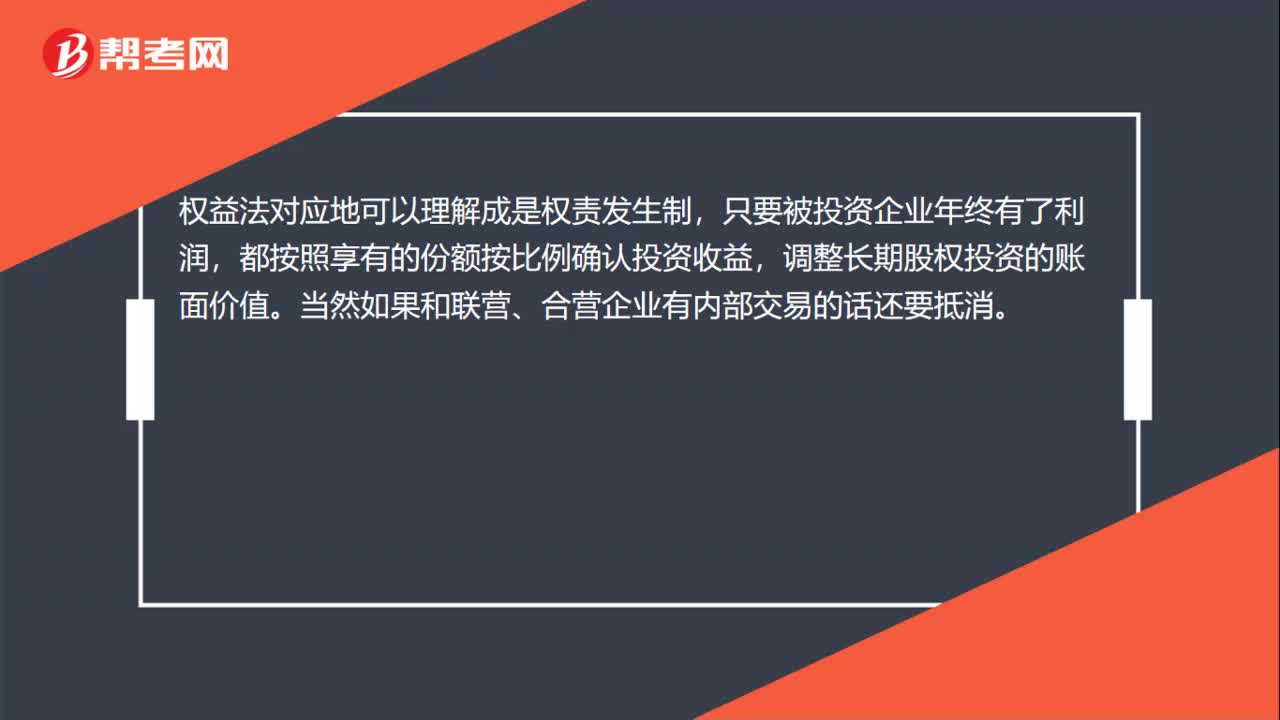

24权益法下投资损益怎么确认?:权益法下投资损益怎么确认?权益法对应地可以理解成是权责发生制,只要被投资企业年终有了利润,都按照享有的份额按比例确认投资收益,调整长期股权投资的账面价值。当然如果和联营、合营企业有内部交易的话还要抵消。

583

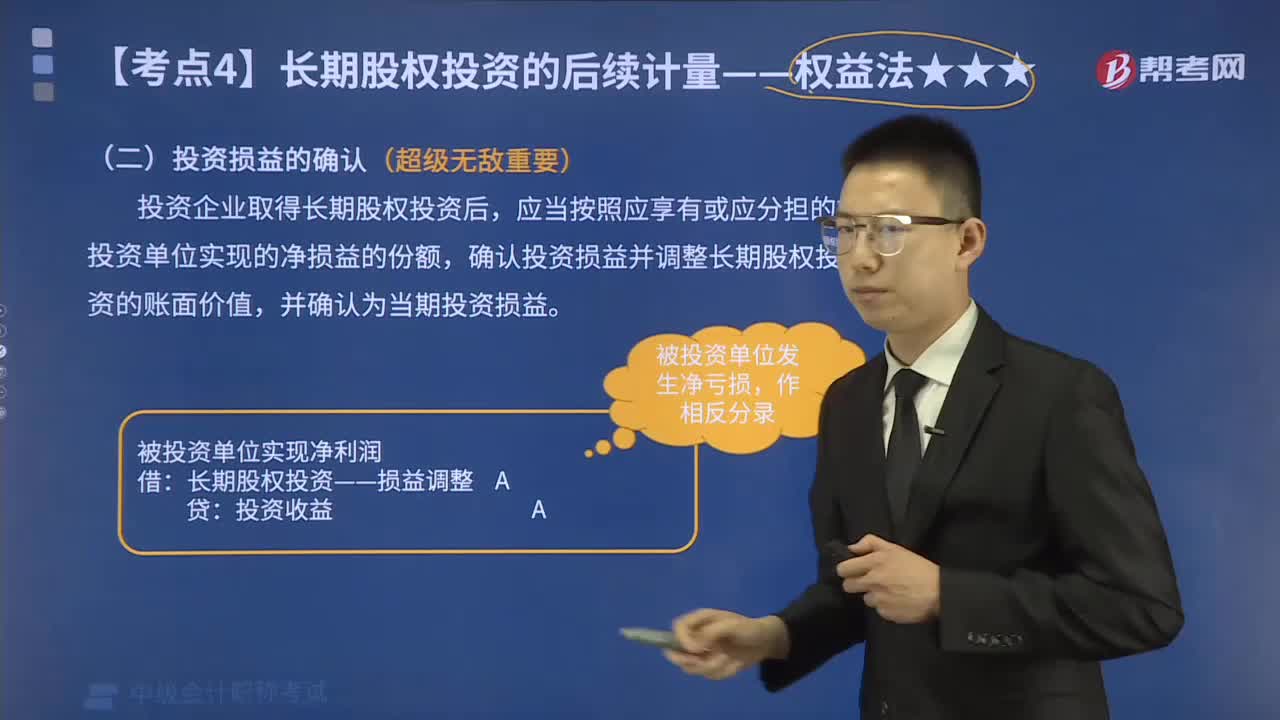

583如何确认权益法的投资损益?:如何确认权益法的投资损益?权益法是指投资以初始投资成本计量后,投资企业按应享有(或应分担)被投资企业所有者权益的份额调整其投资(长期股权投资)账面价值的方法。确认投资损益并调整长期股权投资的账面价值。在确认应享有或应分担被投资单位的净利润或净亏损时,在被投资单位账面净利润的基础上:【例题·分析题】假定甲公司长期股权投资的成本大于取得投资时乙公司可辨认净资产公允价值份额的情况下。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料