下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:10

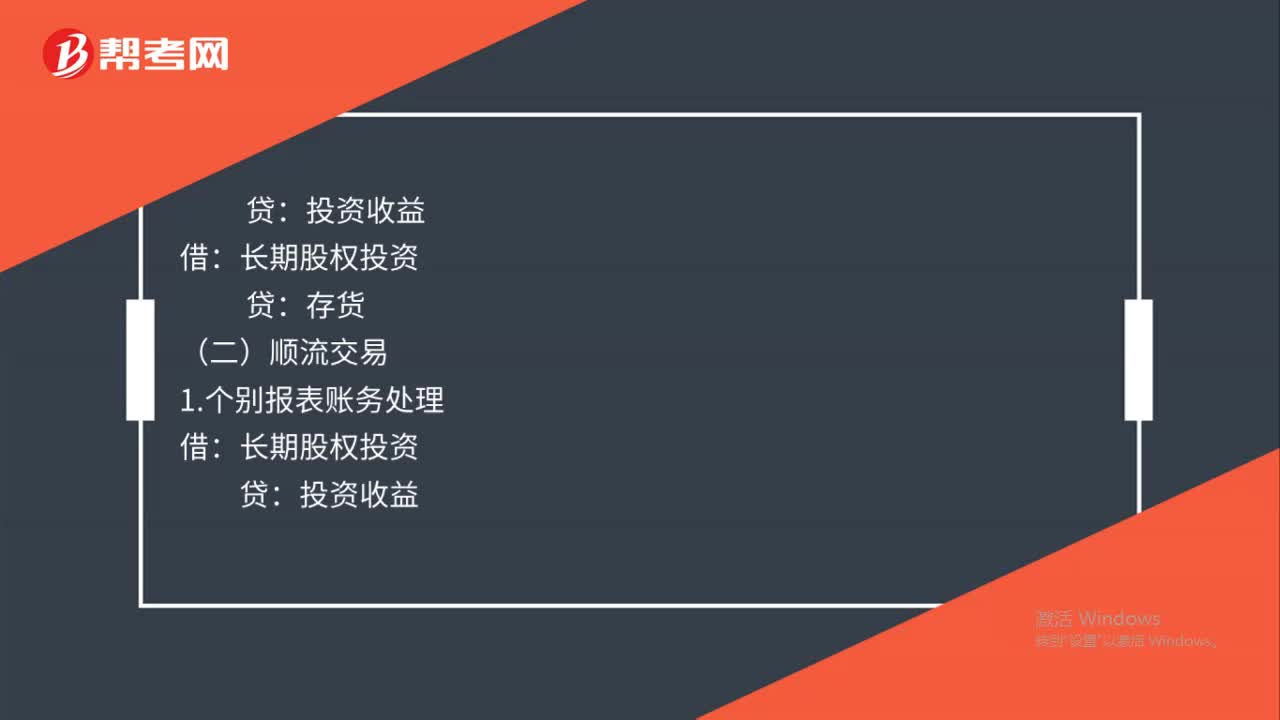

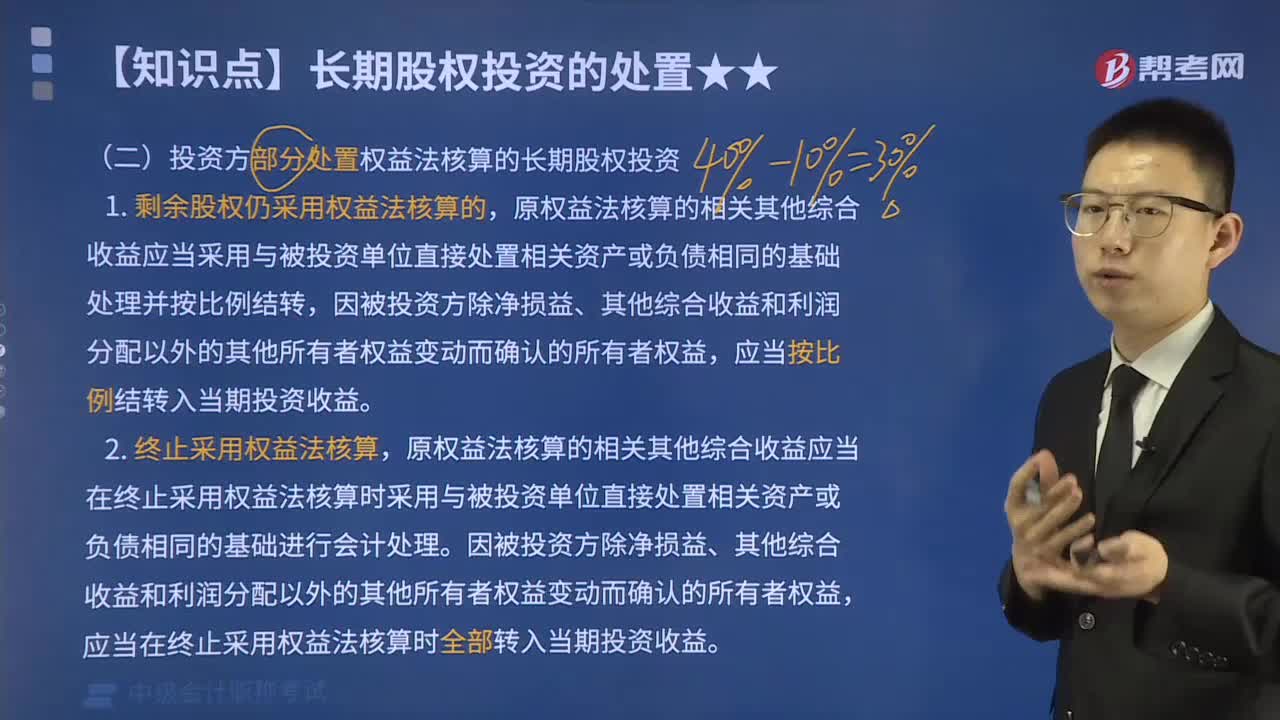

06:10投资方部分处置权益法核算的长期股权投资的会计分录怎么做?:投资方部分处置权益法核算的长期股权投资的会计分录怎么做?投资方部分处置权益法核算的长期股权投资:1.剩余股权仍采用权益法核算的,原权益法核算的相关其他综合收益应当采用与被投资单位直接处置相关资产或负债相同的基础处理并按比例结转,应当按比例结转入当期投资收益。原权益法核算的相关其他综合收益应当在终止采用权益法核算时采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理。

11:19

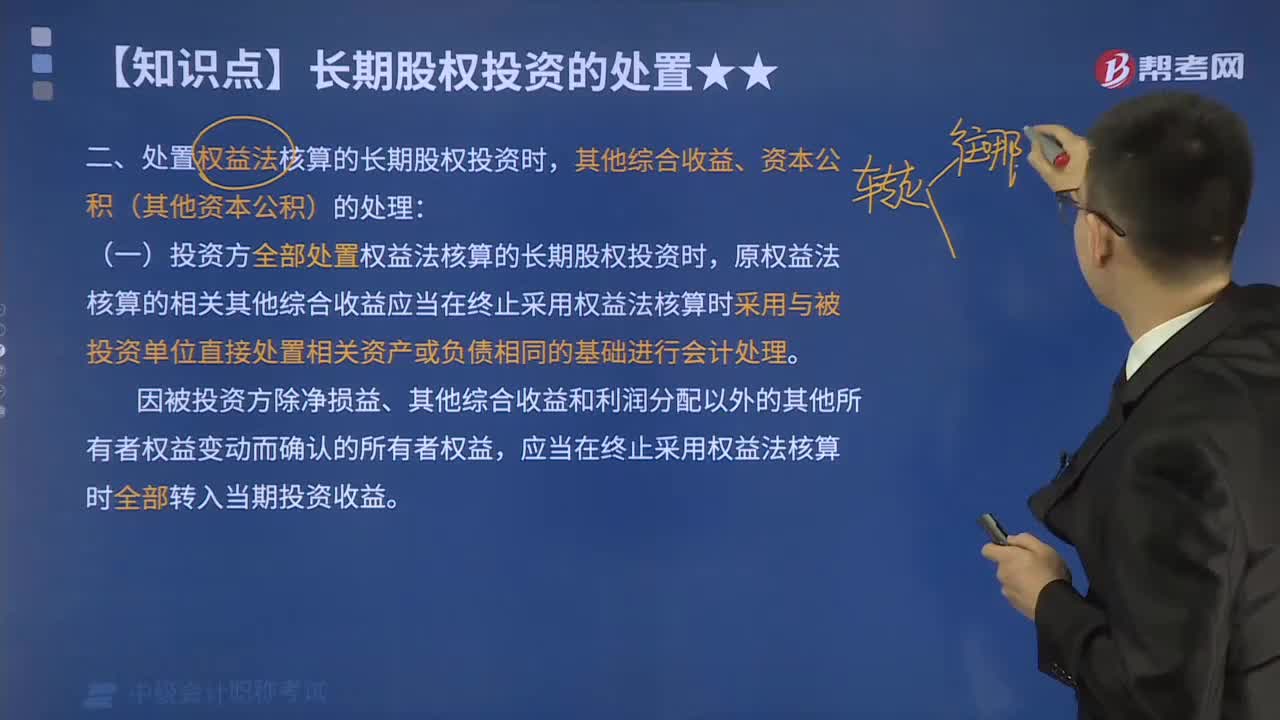

11:19其他综合收益、资本公积(其他资本公积)应怎样进行会计处理?:其他综合收益、资本公积(其他资本公积)应怎样进行会计处理?处置权益法核算的长期股权投资时,投资方全部处置权益法核算的长期股权投资时,原权益法核算的相关其他综合收益应当在终止采用权益法核算时采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理。应当在终止采用权益法核算时全部转入当期投资收益。部分处置权益法核算的长期股权投资。

09:43

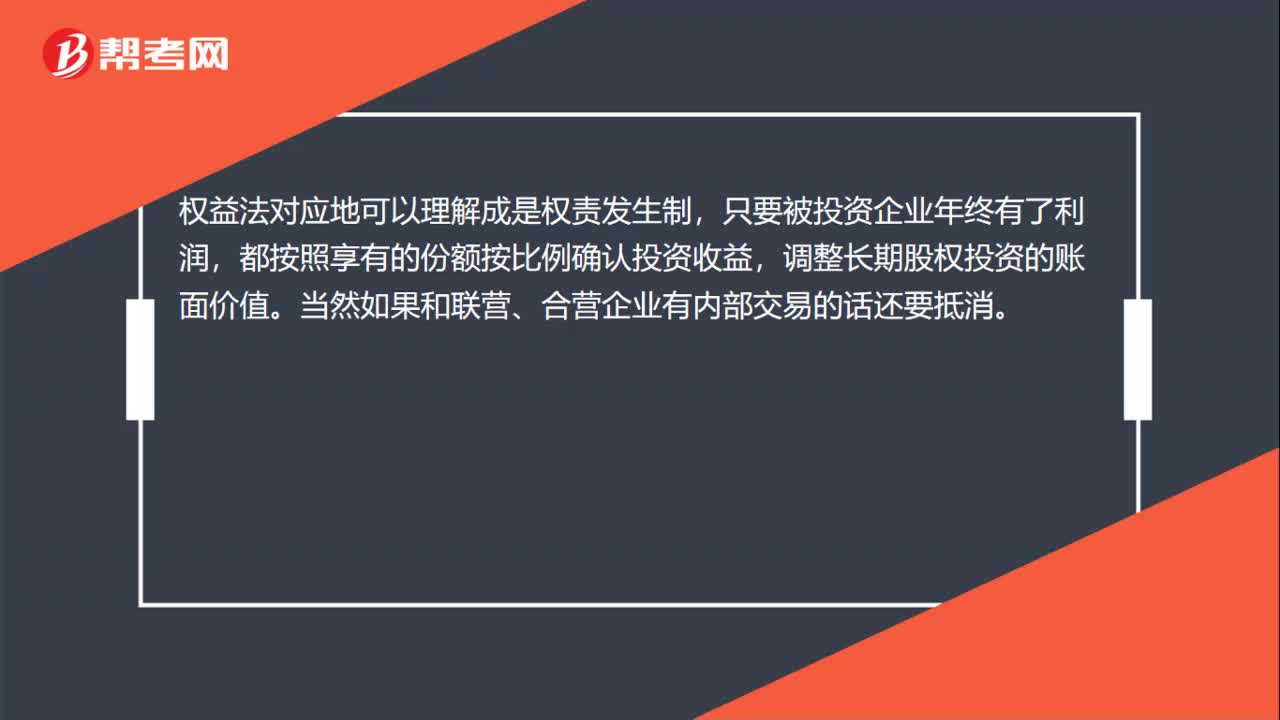

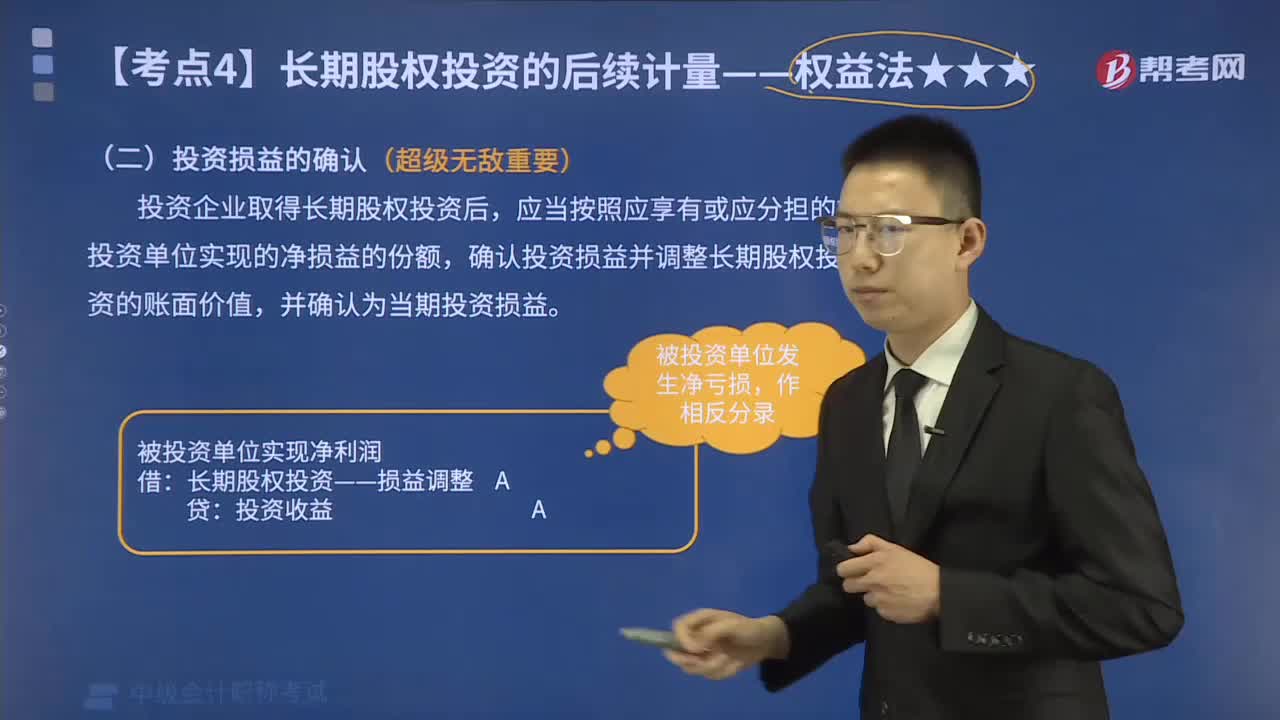

09:43如何确认权益法的投资损益?:如何确认权益法的投资损益?权益法是指投资以初始投资成本计量后,投资企业按应享有(或应分担)被投资企业所有者权益的份额调整其投资(长期股权投资)账面价值的方法。确认投资损益并调整长期股权投资的账面价值。在确认应享有或应分担被投资单位的净利润或净亏损时,在被投资单位账面净利润的基础上:【例题·分析题】假定甲公司长期股权投资的成本大于取得投资时乙公司可辨认净资产公允价值份额的情况下。

00:33

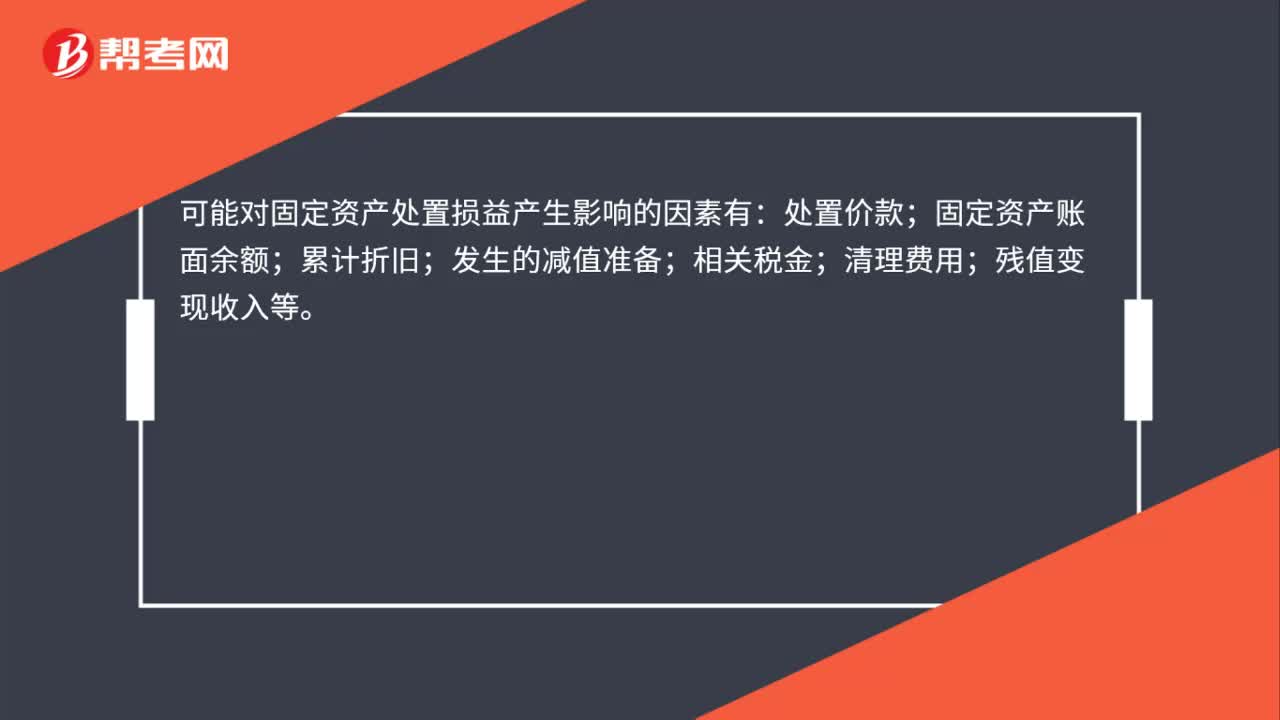

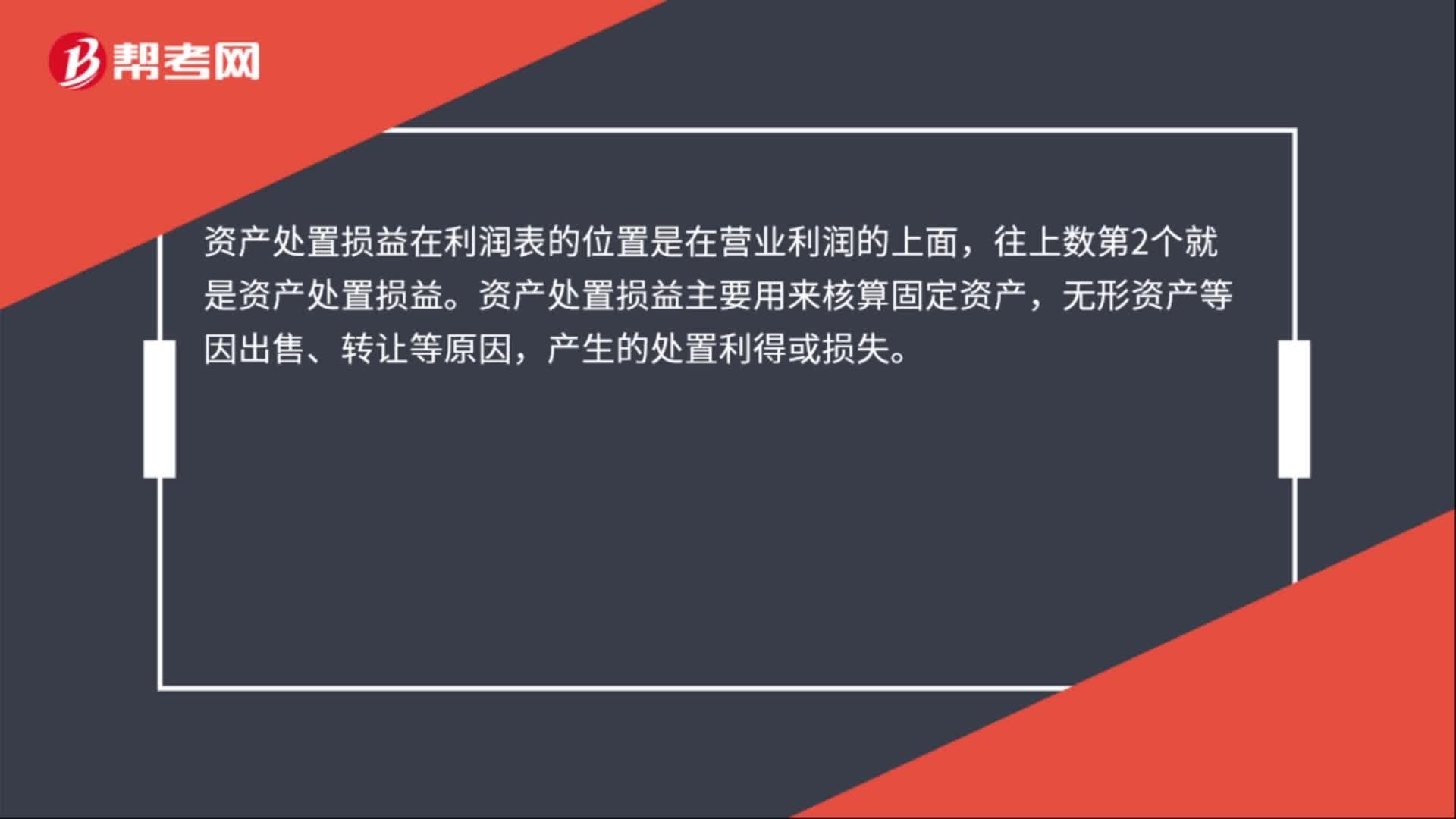

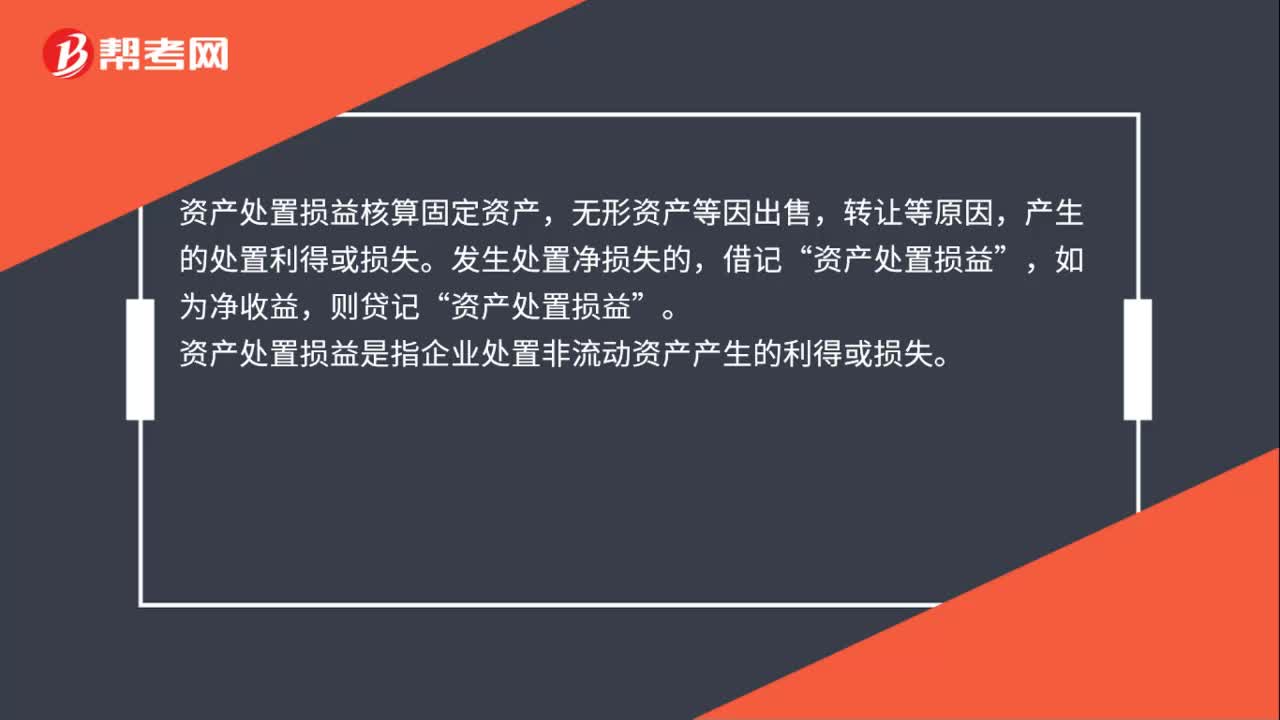

00:33什么时候用资产处置损益?:资产处置损益核算固定资产,无形资产等因出售,转让等原因,产生的处置利得或损失。发生处置净损失的,借记“资产处置损益”如为净收益,则贷记,资产处置损益“资产处置损益是指企业处置非流动资产产生的利得或损失”

00:22

00:22其他权益变动是什么?:其他权益变动是什么?其他权益变动是说被投资方除了净利润和其他综合收益变动之外的所有者权益的变动所要确认的份额,计入是“长期股权投资——其他权益变动”

00:28

00:28长期股权投资损益是什么?:长期股权投资损益:投资企业取得长期股权投资后,应当按照应享有或应分担的被投资单位实现的净损益的份额,确认投资损益并调整长期股权投资的账面价值。

00:26

00:26投资损益属于什么科目?:投资损益属于什么科目?投资收益是损益类科目。投资收益是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。严格地讲所谓投资收益是指以项目为边界的货币收入等。

00:40

00:40投资损益是什么?:投资损益是什么?投资损益指企业对外投资所得的收入或者发生的损失。企业对外投资,无论是短期投资,还是长期投资,其目的都是为了获得一定的收益,正是这种收益驱使企业将自己的闲散资金或者实物用来购买股票、债券或者将实物(包括固定资产、流动资产)和无形资产投资于其它企业。

00:26

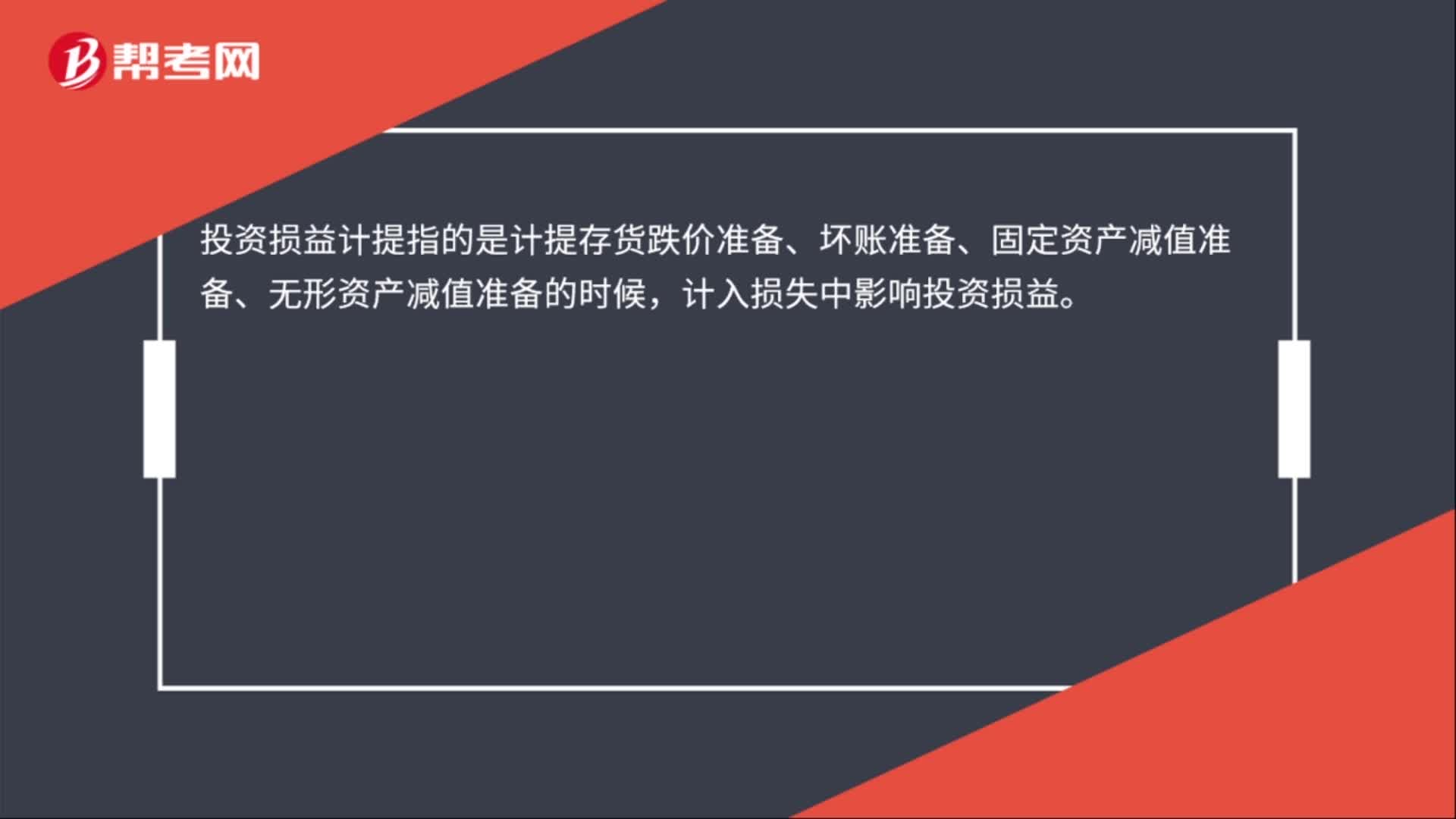

00:26投资损益计提是什么?:投资损益计提是什么?投资损益计提指的是计提存货跌价准备、坏账准备、固定资产减值准备、无形资产减值准备的时候,计入损失中影响投资损益。

00:17

00:17投资净损益是什么?:投资净收益是企业对外投资收益抵减投资损失后的余额。

00:29

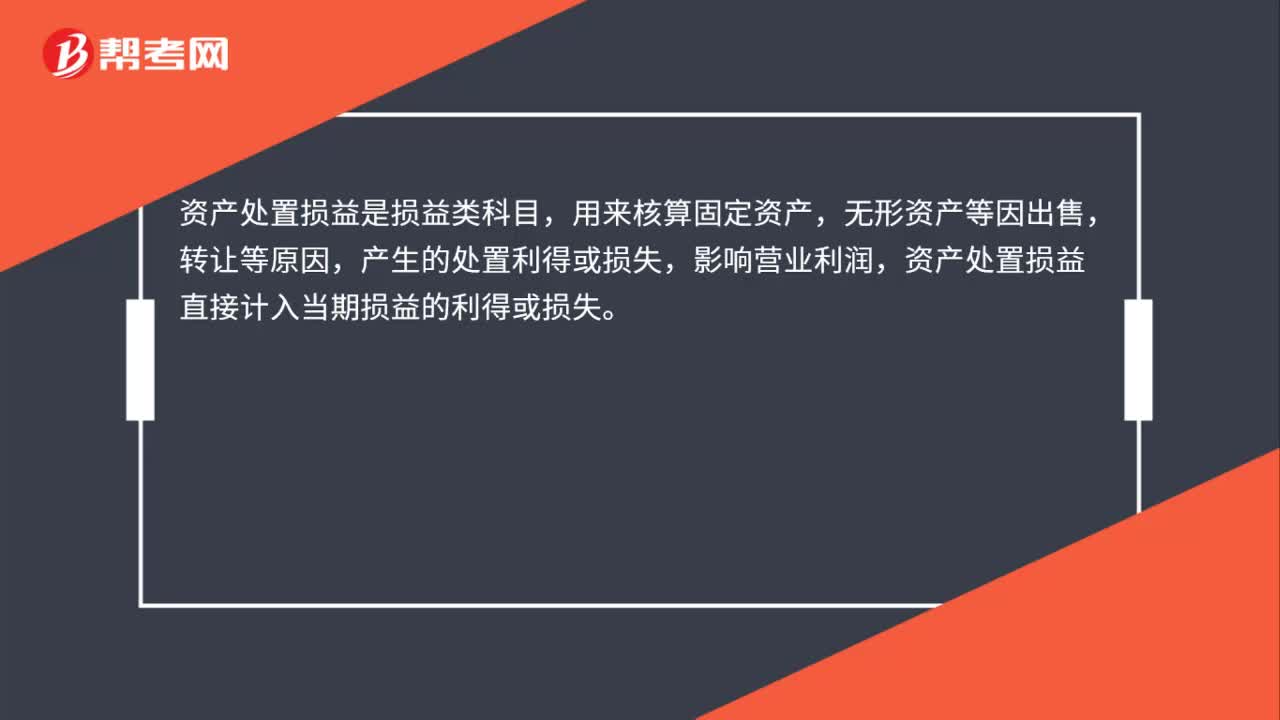

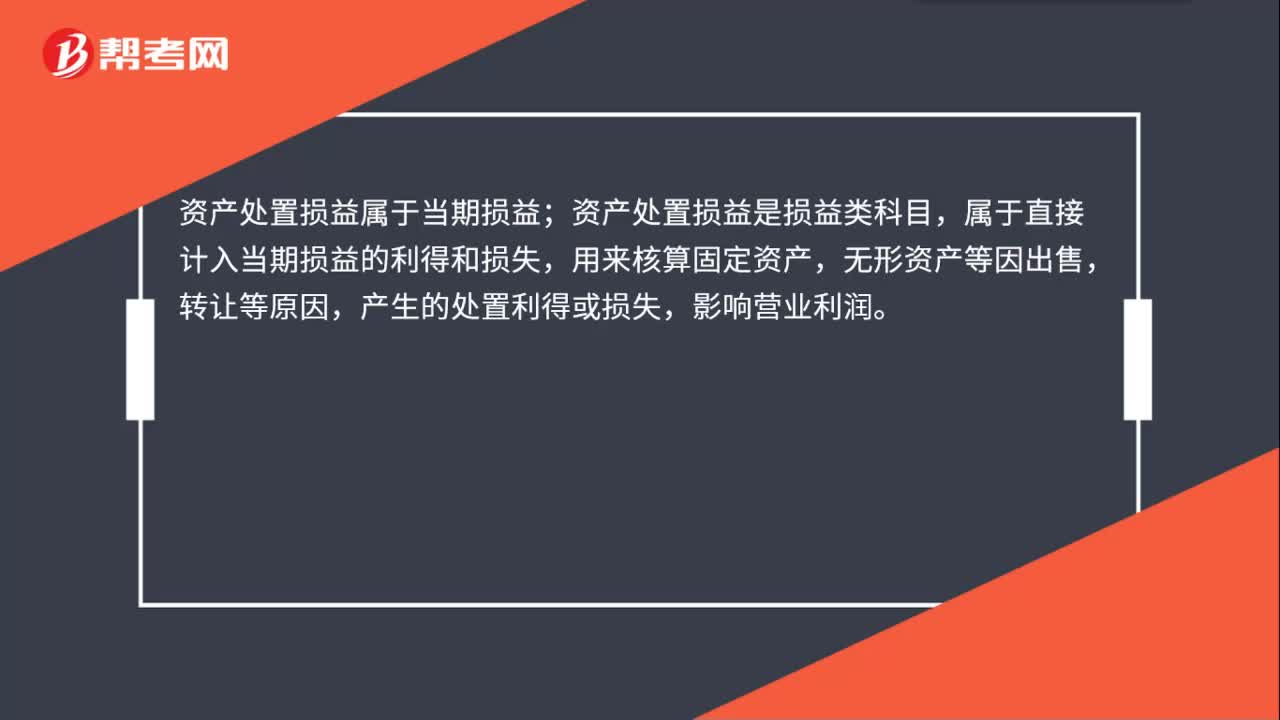

00:29资产处置损益属于当期损益吗?:资产处置损益属于当期损益;资产处置损益是损益类科目,属于直接计入当期损益的利得和损失,用来核算固定资产,无形资产等因出售,转让等原因,产生的处置利得或损失,影响营业利润。

00:37

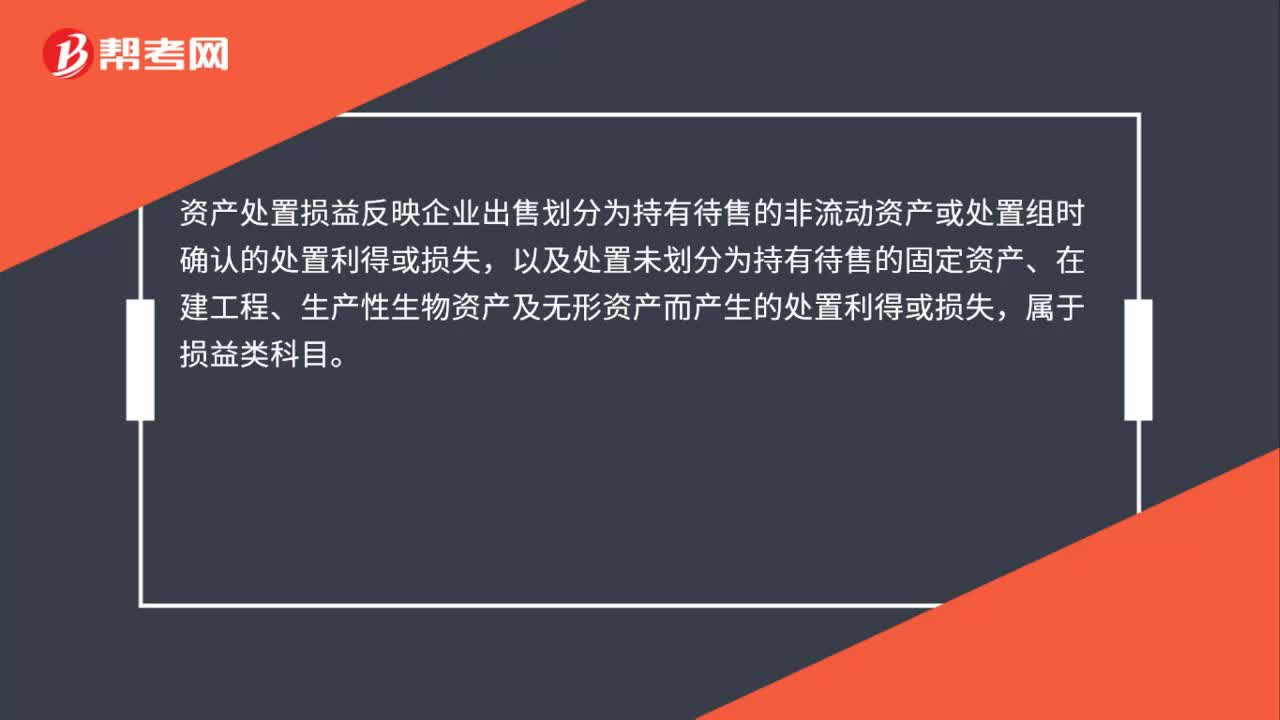

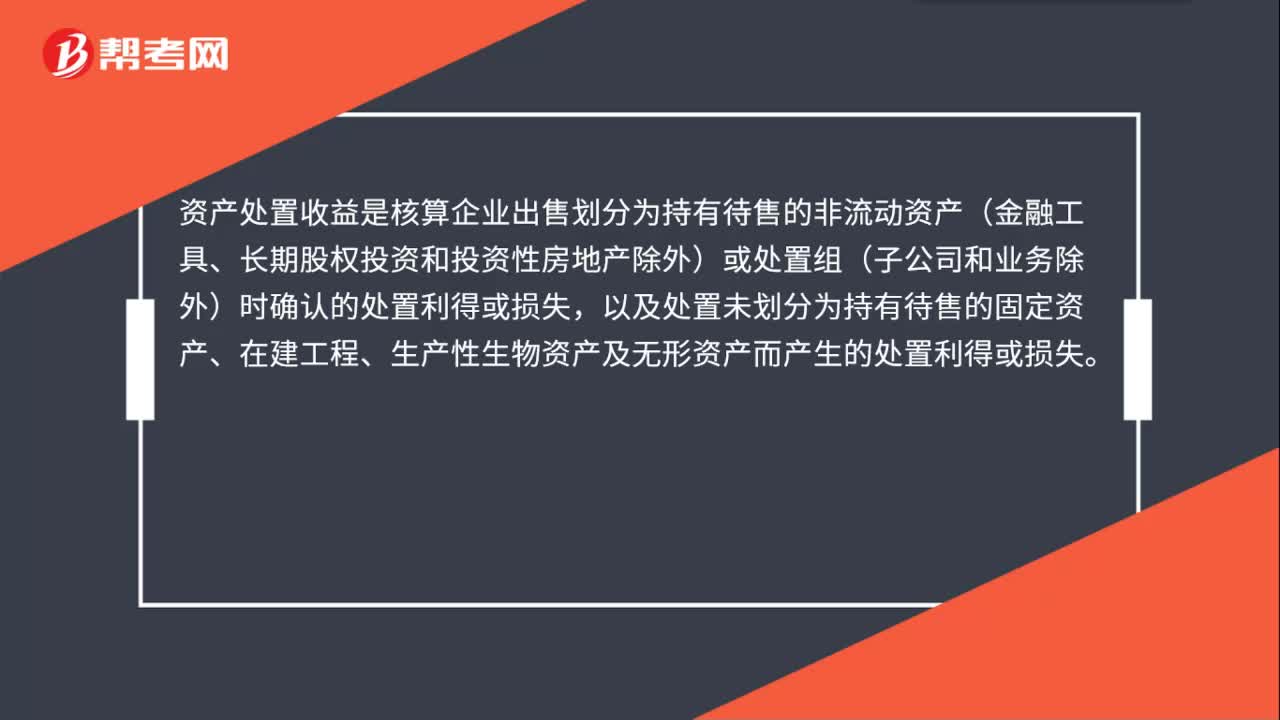

00:37资产处置收益是什么?:资产处置收益是什么?资产处置收益是核算企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组(子公司和业务除外)时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日