下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、从划归为持有待售之日起停止计提折旧,处置时再处理

B、如果公允价值减去处置费用的金额大于符合持有待售条件时该固定资产的账面价值,则不调整原账面价值

C、如果公允价值减去处置费用的金额小于符合持有待售条件时该固定资产的账面价值,则将原账面价值调整到预计的公允价值减去处置费用之差额

D、符合持有待售条件时固定资产的原账面价值大于预计净残值,应作为资产减值损失计入当期损益

597

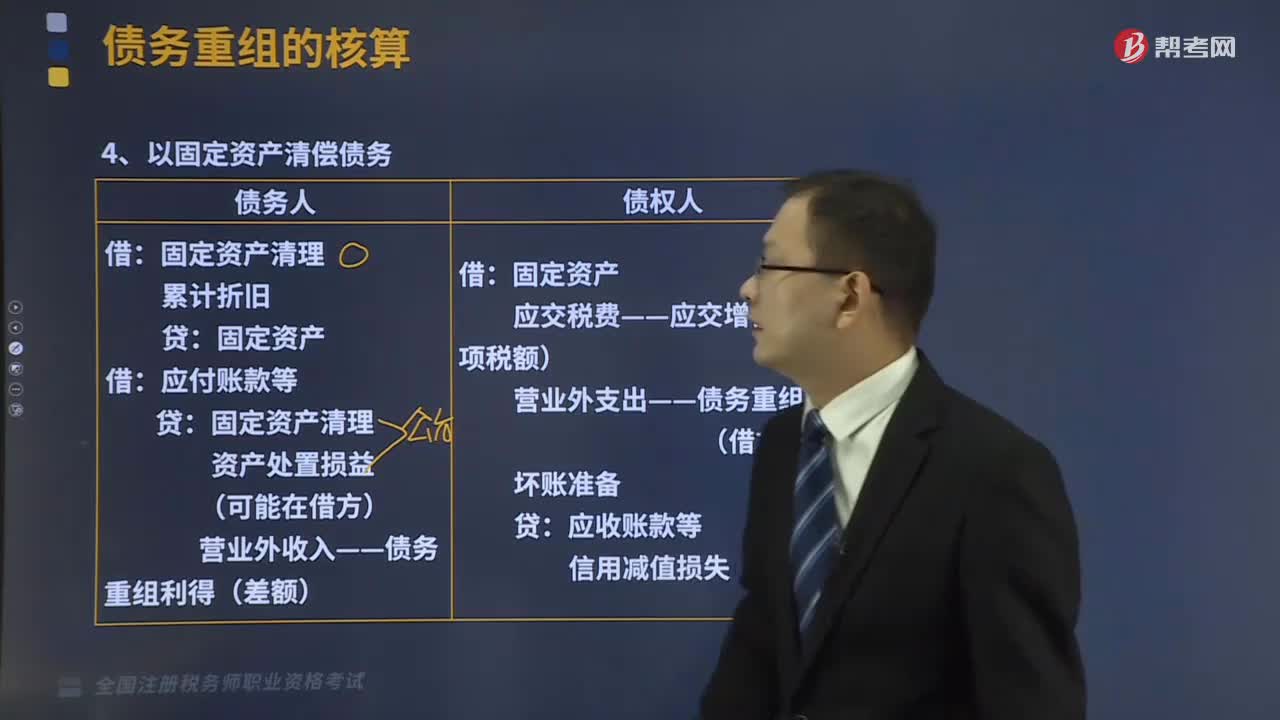

597以固定资产清偿债务怎样进行会计处理?:以固定资产清偿债务怎样进行会计处理?

260

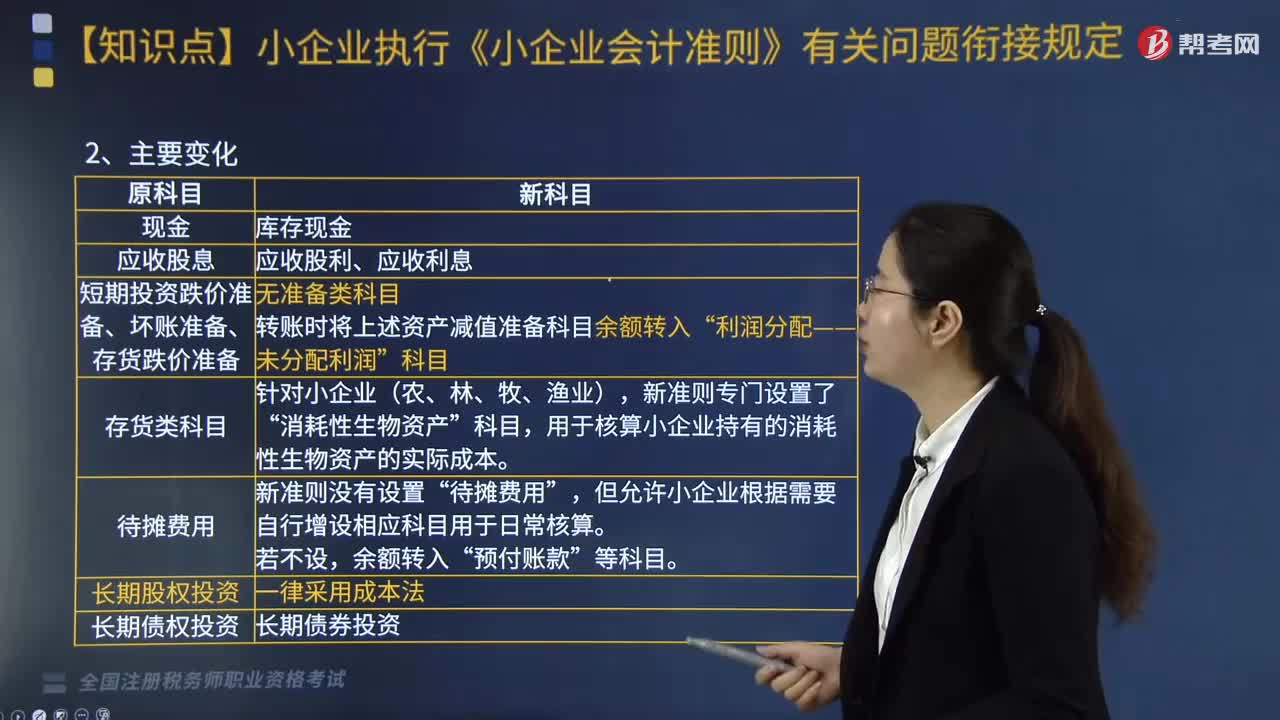

260小企业执行《小企业会计准则》有关问题衔接如何规定?:小企业执行《小企业会计准则》有关问题衔接如何规定?财政部以财会〔2012〕20号印发《小企业执行〈小企业会计准则〉有关问题衔接规定》。该《规定》分总体要求、账目调整、会计报表、其他有关问题4部分。执行《工业企业会计制度》《企业会计制度》等其他会计制度的小企业,在首次执行新准则时,比照本规定执行。其他货币资金“新准则设置了,库存现金“银行存款“其他货币资金“短期投资“

314

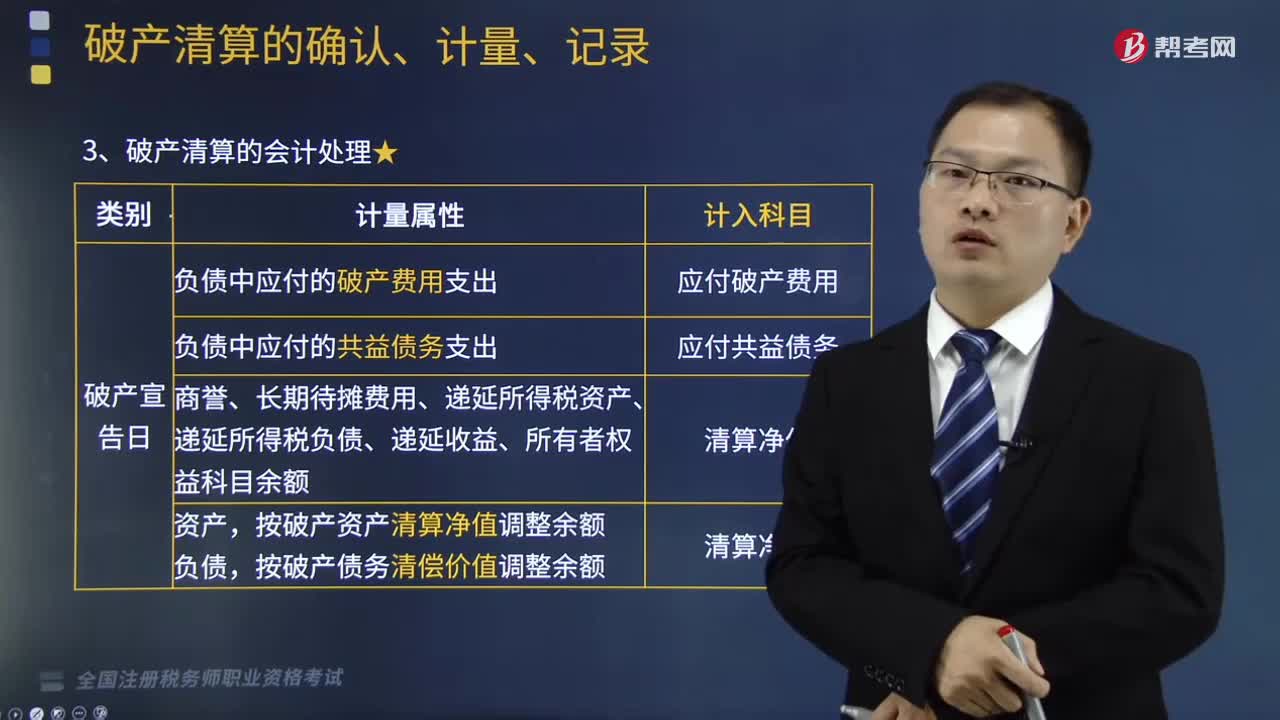

314企业破产清算的会计处理有哪些规定?:企业破产清算的会计处理有哪些规定?由破产管理人员对破产企业的资产、负债进行清理、登记,并通过资产处置、债务清偿、清缴税款、分配破产财产,企业破产清算的会计处理如下:(1)负债中应付的破产费用支出计入“应付破产费用。(2)负债中应付的共益债务支出计入“(3)商誉、长期待摊费用、递延所得税资产、递延所得税负债、递延收益、所有者权益科目余额”按破产资产清算净值调整余额,按破产债务清偿价值调整余额”

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料