下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

权责发生制

260

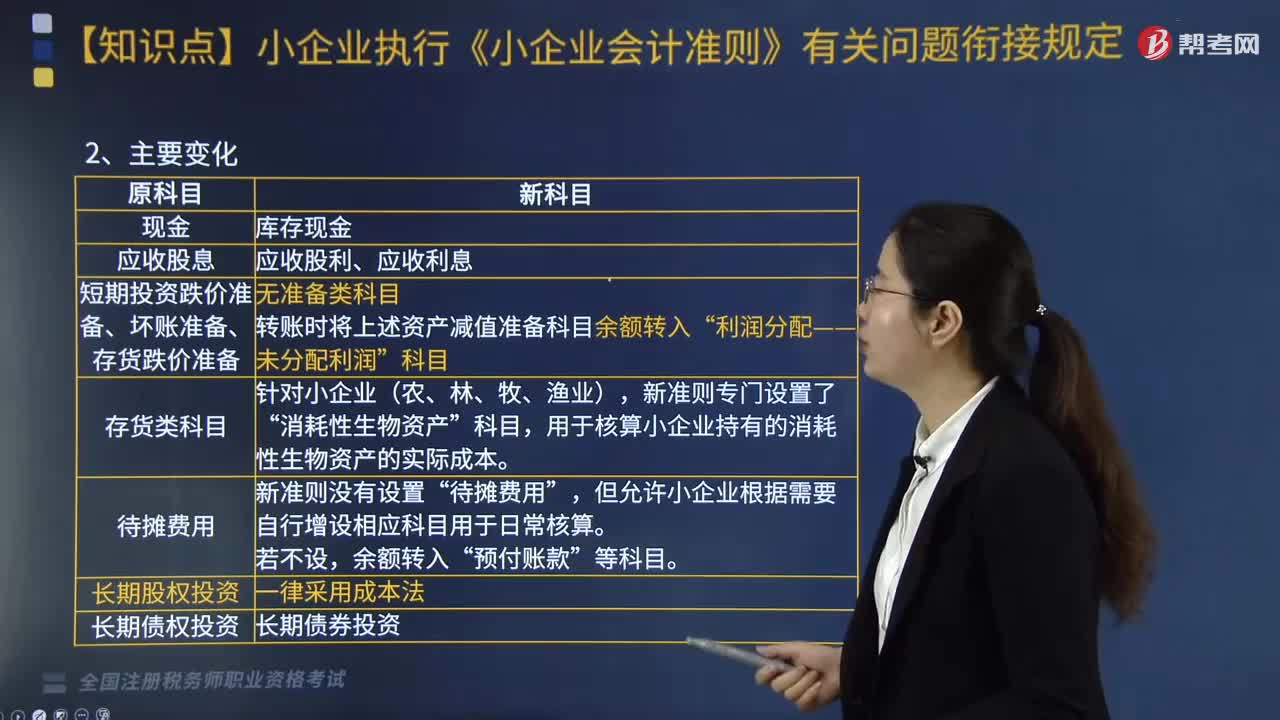

260小企业执行《小企业会计准则》有关问题衔接如何规定?:小企业执行《小企业会计准则》有关问题衔接如何规定?财政部以财会〔2012〕20号印发《小企业执行〈小企业会计准则〉有关问题衔接规定》。该《规定》分总体要求、账目调整、会计报表、其他有关问题4部分。执行《工业企业会计制度》《企业会计制度》等其他会计制度的小企业,在首次执行新准则时,比照本规定执行。其他货币资金“新准则设置了,库存现金“银行存款“其他货币资金“短期投资“

423

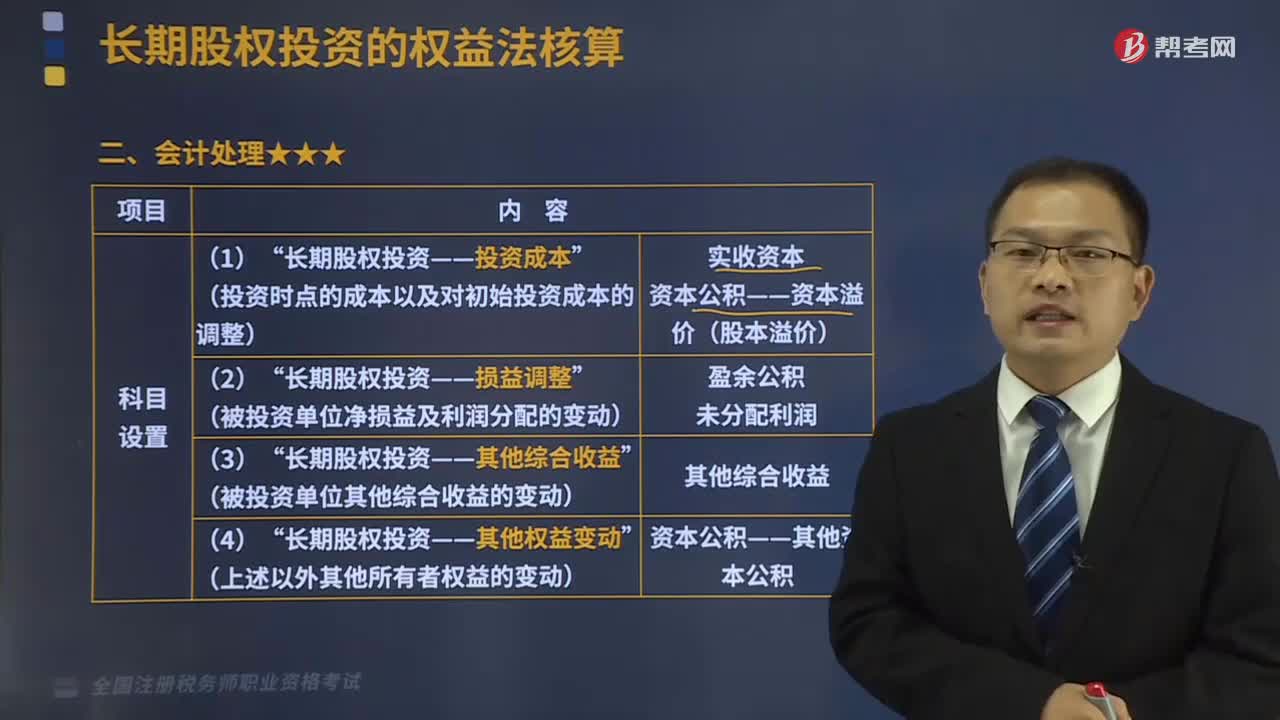

423联营企业和合营企业的会计处理分别是什么?:联营企业和合营企业的会计处理分别是什么?指投资以初始投资成本计量后,在投资持有期间根据投资方享有(或应分担)被投资企业所有者权益的份额的变动调整其投资的账面价值的方法。适用于投资方对联营企业和合营企业的投资。联营企业,指投资方能够对其施加重大影响的被投资单位。是指投资方对被投资方的财务和经营政策有参与决策的权利,但并不能够控制或者与其他方一起共同控制这些政策的制定。

314

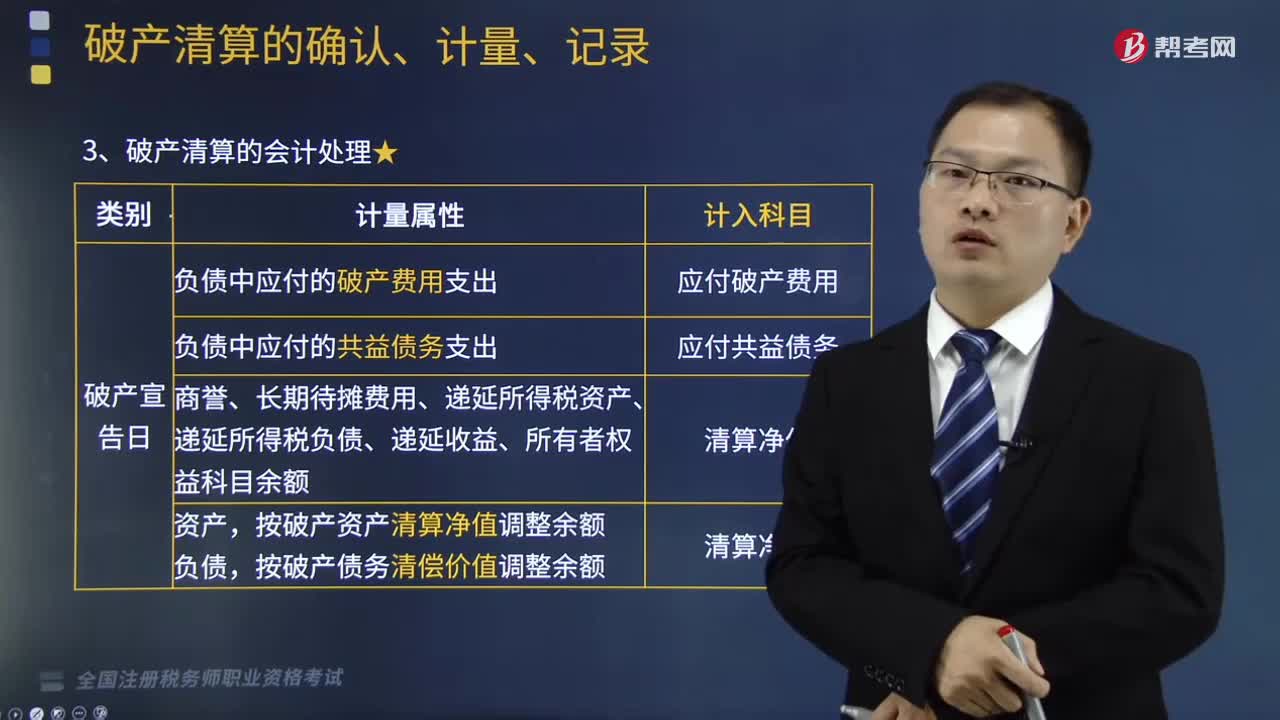

314企业破产清算的会计处理有哪些规定?:企业破产清算的会计处理有哪些规定?由破产管理人员对破产企业的资产、负债进行清理、登记,并通过资产处置、债务清偿、清缴税款、分配破产财产,企业破产清算的会计处理如下:(1)负债中应付的破产费用支出计入“应付破产费用。(2)负债中应付的共益债务支出计入“(3)商誉、长期待摊费用、递延所得税资产、递延所得税负债、递延收益、所有者权益科目余额”按破产资产清算净值调整余额,按破产债务清偿价值调整余额”

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料