下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

所得税核定征收的条件是什么?

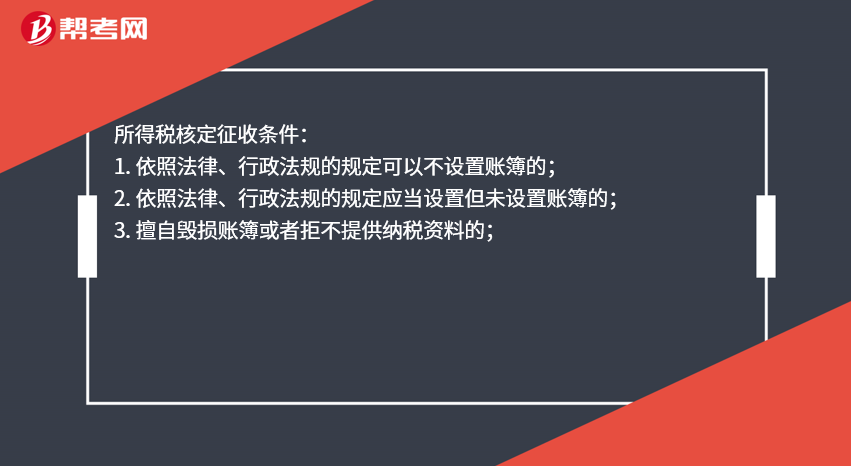

所得税核定征收条件:

1. 依照法律、行政法规的规定可以不设置账簿的;

2. 依照法律、行政法规的规定应当设置但未设置账簿的;

3. 擅自毁损账簿或者拒不提供纳税资料的;

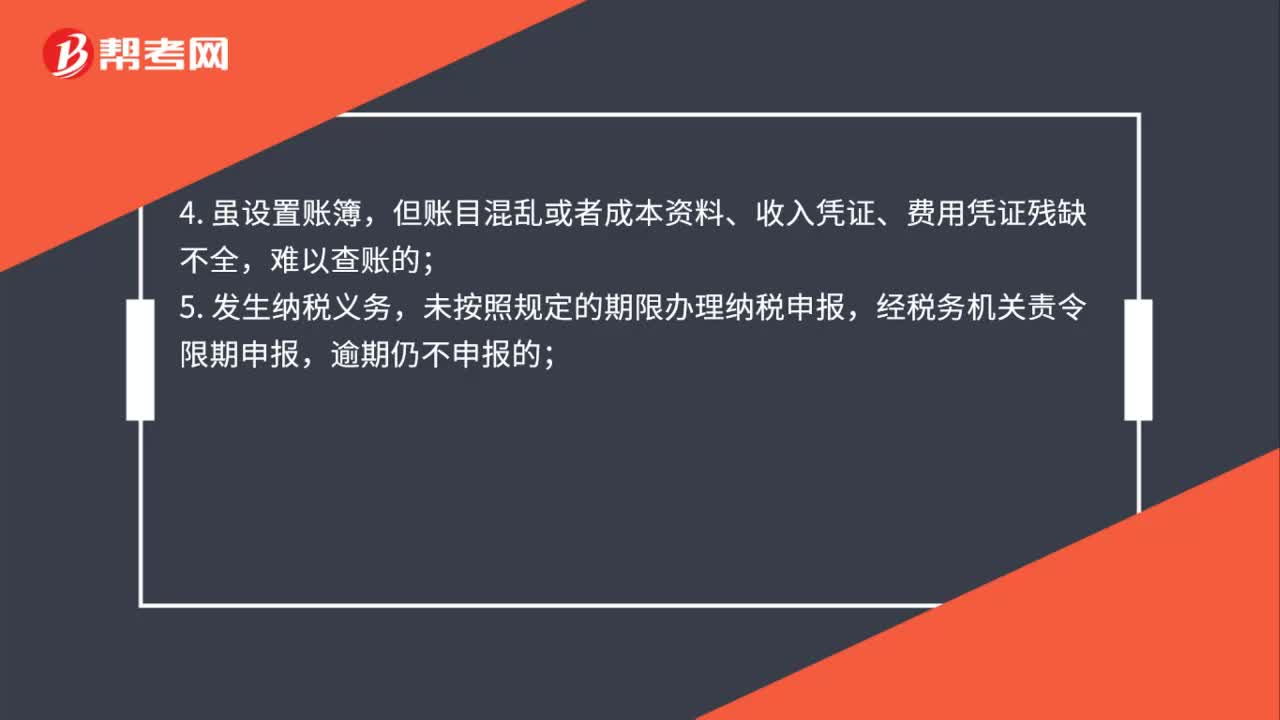

4. 虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

5. 发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

6. 申报的计税依据明显偏低,又无正当理由的。

7. 特殊行业、特殊类型的纳税人和一定规模以上的纳税人不适用该办法。

54

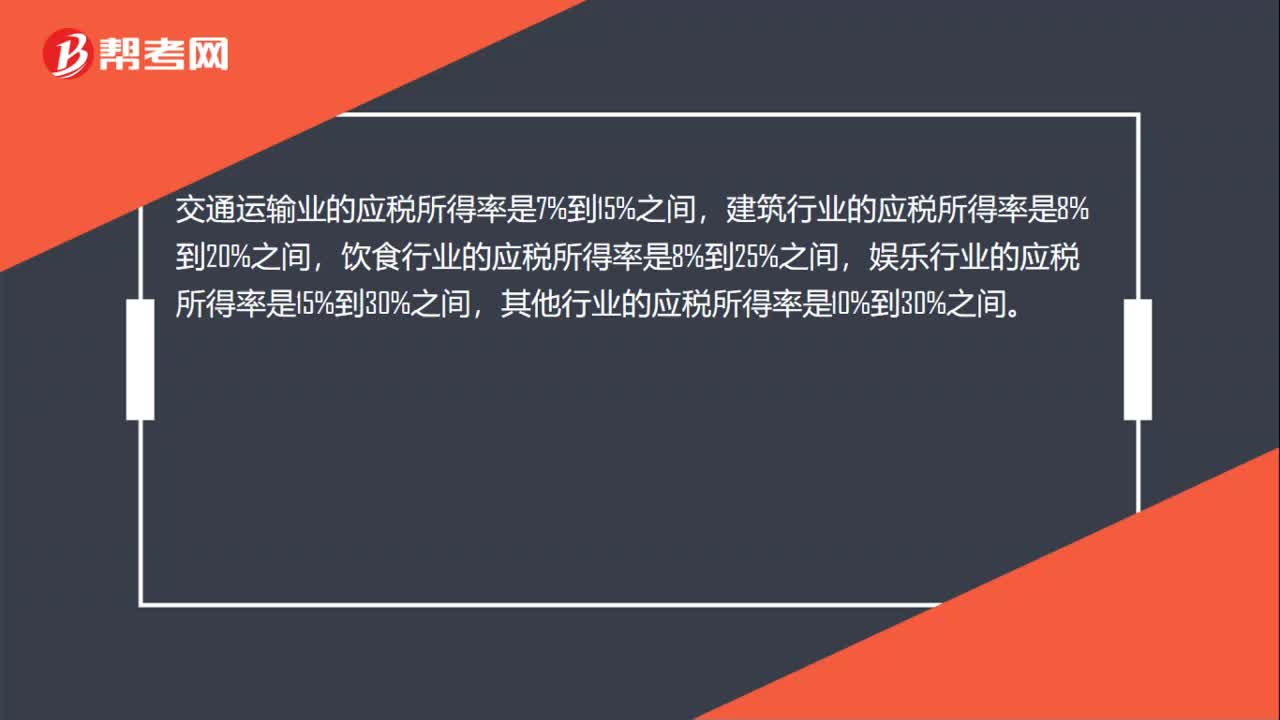

54企业所得税核定征收率是多少?:企业所得税核定征收率是多少?不同的行业,企业所得税核定征收率不同。农,林,牧,渔等应税所得率是3%到10%之间,制造业的应税所得率是在5%到15%之间,批发和零售贸易行业的应税所得率是在4%到15%之间,交通运输业的应税所得率是7%到15%之间,建筑行业的应税所得率是8%到20%之间,饮食行业的应税所得率是8%到25%之间,娱乐行业的应税所得率是15%到30%之间。

68

68所得税核定征收的条件是什么?:所得税核定征收条件:1. 依照法律、行政法规的规定可以不设置账簿的;2. 依照法律、行政法规的规定应当设置但未设置账簿的;3. 擅自毁损账簿或者拒不提供纳税资料的;4. 虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;5. 发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

85

85核定征收企业所得税的范围是什么?:核定征收企业所得税的范围是什么?核定征收办法适用于居民企业纳税人,核定征收企业所得税:2、依照法律、行政法规的规定应当设置但未设置账簿的。3、擅自销毁账簿或者拒不提供纳税资料的。但账目昆乱或者成本资料、收入凭证、,未按照规定的期限办理纳税申报。不得核定征收企业所得税,对依法按核定应税所得率方式核定征收企业所得税的企业,应全额计入应税收入额,按照主营项目(业务)确定适用的应税所得率计算征税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料