下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

不征税收入和免税收入的限定条件是什么?

不征税收入与免税收入属于不同的概念,不征税收入不属于税收优惠,而免税收入属于税收优惠。

不征税收入是由于从根源和性质上,不属于营利性活动带来的经济利益,是专门从事特定目的的收入,这些收入从企业所得税原理上讲应永久不列为征税范围的收入范畴。如政府预算拨款,依法收取并纳入财政管理的行政事业性收费、政府性基金等。

而免税收入是纳税人应税收入的重要组成部分,只是国家为了实现某些经济和社会目标,在特定时期或对特定项目取得的经济利益给予的税收优惠照顾,而在一定时期又有可能恢复征税的收入范围。

1、财政拨款:指纳入预算管理的事业单位和社会团体等组织取得的各级人民政府拨付的财政资金,另有规定的除外。

2、企业收取的各种基金、收费,应计入企业当年收入总额。

3、对企业依照法律、法规及国务院有关规定收取并上缴财政的政府性基金和行政事业性收费,准予作为不征税收入,于上缴财政的当年在计算应纳税所得额时从收入总额中减除;未上缴财政的部分,不得从收入总额中减除。

4、免税的居民企业之间的股息、红利等权益性投资收益是指居民企业直接投资于其他居民企业取得的投资收益,不包括间接投资的投资收益以及连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

5、除另有规定外,非营利组织从事营利性活动取得的收入应计入应税收入。

6、国债利息收入以国债发行时约定的应付利息的日期确认利息收入的实现。

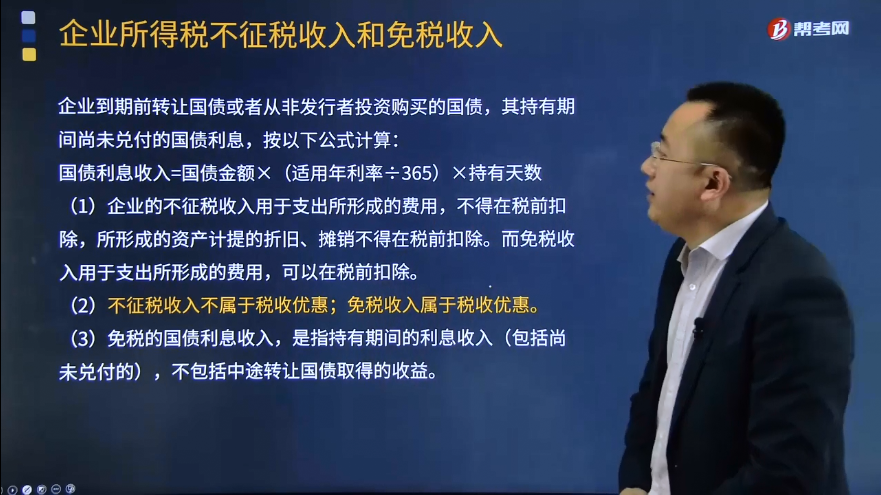

企业到期前转让国债或者从非发行者投资购买的国债,其持有期间尚未兑付的国债利息,按以下公式计算:

国债利息收入=国债金额×(适用年利率÷365)×持有天数

(1)企业的不征税收入用于支出所形成的费用,不得在税前扣除,所形成的资产计提的折旧、摊销不得在税前扣除。而免税收入用于支出所形成的费用,可以在税前扣除。

(2)不征税收入不属于税收优惠;免税收入属于税收优惠。

(3)免税的国债利息收入,是指持有期间的利息收入(包括尚未兑付的),不包括中途转让国债取得的收益。

下面是注册会计师考试的真题和例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2018年注册会计师考试真题】下列各项中,属于非营利组织免税收入认定条件的有( )。

A.工作人员工资福利开支控制在规定的比例内

B.投入人对投入该组织的财产不保留或者享有任何财产权利

C.依法履行非营利组织登记手续

D.财产及孳生息可以在合理范围内根据确定的标准用于分配

【答案】ABC

【解析】符合条件的非营利组织的收入属于企业所得税中的免税收入。其中符合条件的非营利组织是指:

(1)依法履行非营利组织登记手续。

(2)从事公益性或者非营利性活动。

(3)取得的收入除用于与该组织有关的、合理的支出外,全部用于登记核定或者章程规定的公益性或者非营利性事业。

(4)财产及其孳生息不用于分配。

企业所得税不征税收入和免税收入

(5)按照登记核定或者章程规定,该组织注销后的剩余财产用于公益性或者非营利性目的,或者由登记管理机关转赠给与该组织性质、宗旨相同的组织,并向社会公告。

(6)投入人对投入该组织的财产不保留或者享有任何财产权利。

(7)工作人员工资福利开支控制在规定的比例内,不变相分配该组织的财产。

(8)国务院财政、税务主管部门规定的其他条件。

【例题·单选题】依据《企业所得税法》的相关规定,下列各项应计入应纳税所得额的是( )。

A.国债利息收入

B.符合条件的居民企业之间的股息、红利等权益性投资收益

C.接受某企业捐赠机器设备的收入

D.符合条件的非营利组织的收入

【答案】C

【解析】选项ABD都属于企业所得税的免税收入,不计入应纳税所得额征税。

【例题·多选题】根据企业所得税法律制度的规定,下列收入中,不属于企业所得税免税收入的有( )。

A.财政拨款

B.国债利息收入

C.物资及现金溢余

D.依法收取并纳入财政管理的政府性基金

【答案】ACD

【解析】选项AD:属于不征税收入(而非免税收入);选项C:属于应当征税的收入。

30

30企业所得税的法定不征税收入有哪些?:企业所得税不征税收入有:财政拨款(针对事业单位和社团);依法收取并纳入财政管理的行政事业性收费、政府性基金(实施公共管理过程中向特定对象收取并纳入财政管理);国务院规定的其他不征税收入(针对企业);专项用途财政性资金。

68

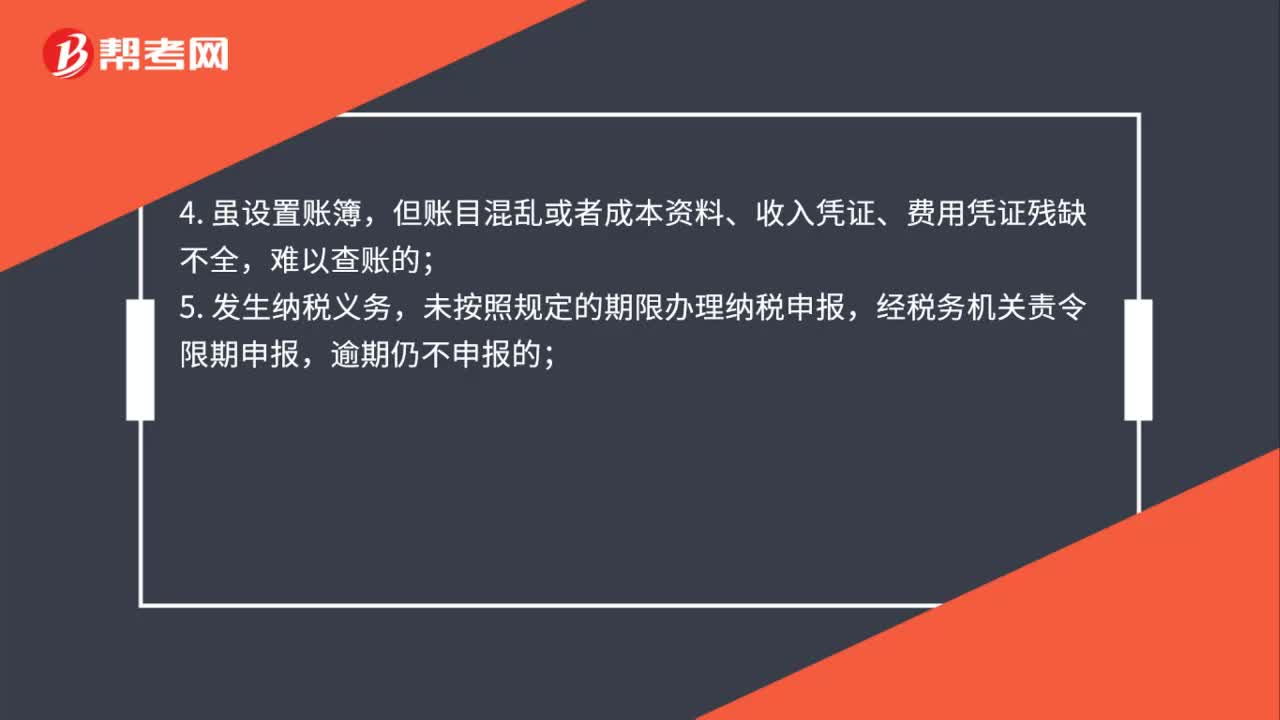

68所得税核定征收的条件是什么?:所得税核定征收条件:1. 依照法律、行政法规的规定可以不设置账簿的;2. 依照法律、行政法规的规定应当设置但未设置账簿的;3. 擅自毁损账簿或者拒不提供纳税资料的;4. 虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;5. 发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

21

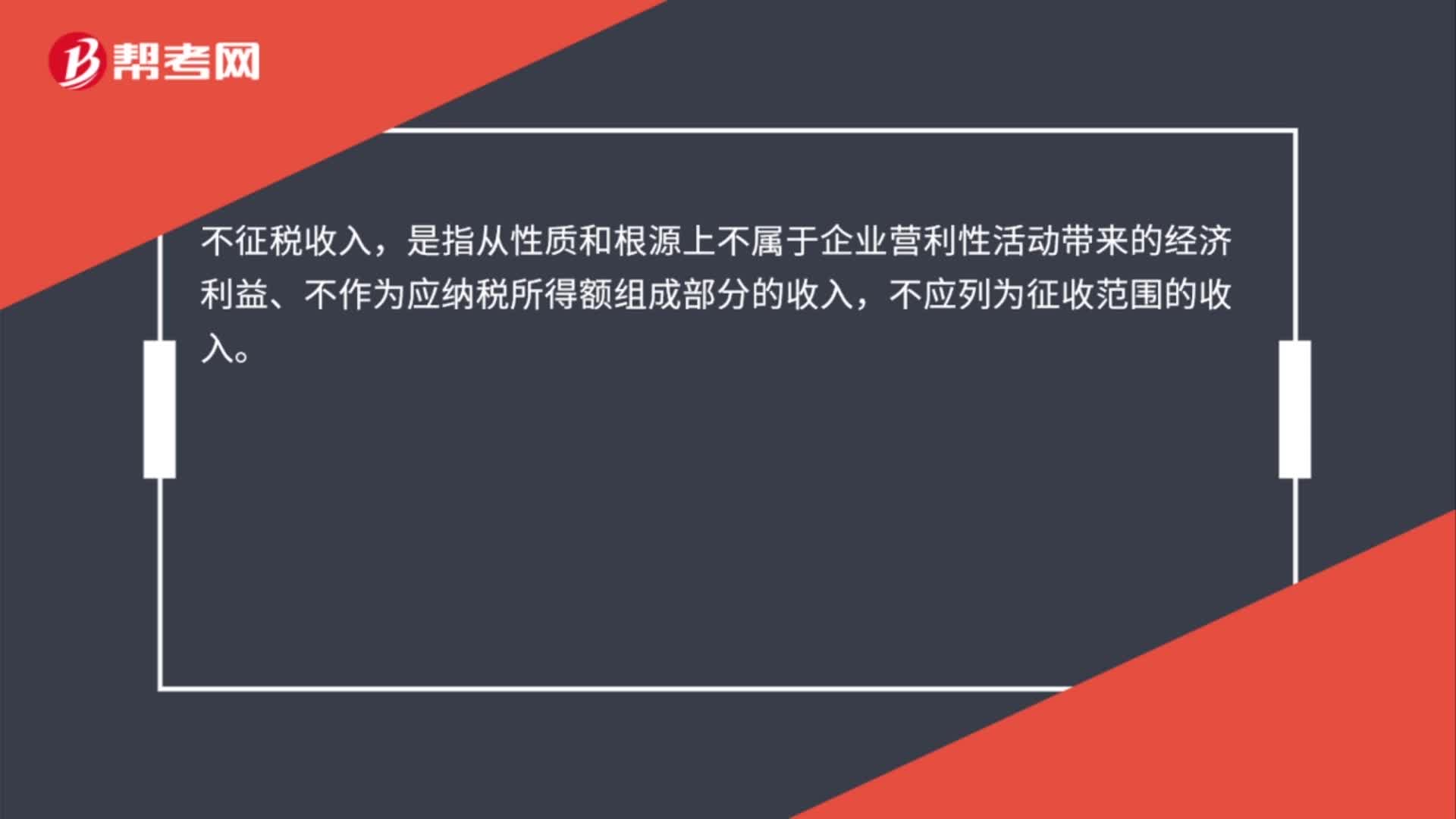

21不征税收入是什么?:不征税收入,是指从性质和根源上不属于企业营利性活动带来的经济利益、不作为应纳税所得额组成部分的收入,不应列为征收范围的收入。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料