下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

免税收入包括了哪些?

免税收入是指属于企业的应税所得但按照税法规定免予征收企业所得税的收入。

不征税收入与免税收入属于不同的概念,不征税收入不属于税收优惠,而免税收入属于税收优惠。

不征税收入是由于从根源和性质上,不属于营利性活动带来的经济利益,是专门从事特定目的的收入,这些收入从企业所得税原理上讲应永久不列为征税范围的收入范畴。如政府预算拨款,依法收取并纳入财政管理的行政事业性收费、政府性基金等。

而免税收入是纳税人应税收入的重要组成部分,只是国家为了实现某些经济和社会目标,在特定时期或对特定项目取得的经济利益给予的税收优惠照顾,而在一定时期又有可能恢复征税的收入范围。

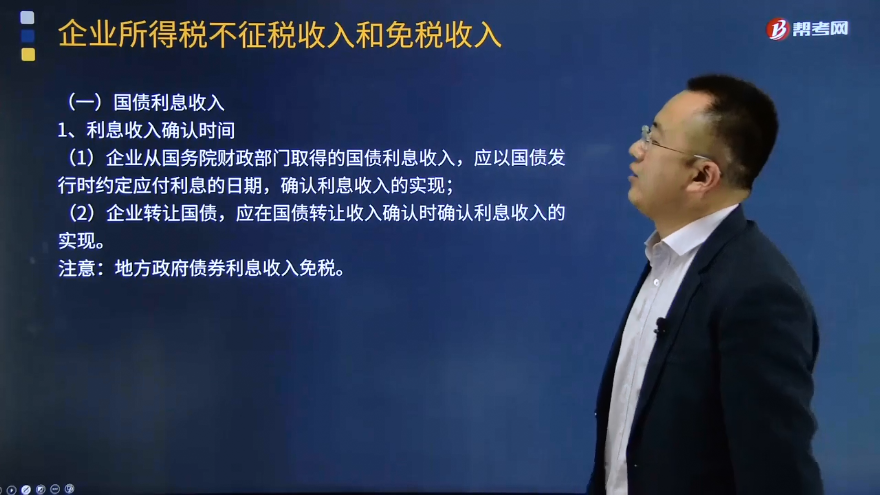

(一)国债利息收入

利息收入确认时间

(1)企业从国务院财政部门取得的国债利息收入,应以国债发行时约定应付利息的日期,确认利息收入的实现;

(2)企业转让国债,应在国债转让收入确认时确认利息收入的实现。

注意:地方政府债券利息收入免税。

(二)符合条件的居民企业之间的股息、红利等权益性投资收益。

(三)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。

上述免税投资收益不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

(四)符合8项条件的非营利组织的收入(2018年考题涉及到)不包括非营利组织从事营利性活动取得的收入。

157

157前任注册会计师和后任注册会计师之间的沟通包括哪些内容?:前任注册会计师和后任注册会计师之间的沟通包括哪些内容?前任注册会计师和后任注册会计师之间的沟通:但被现任注册会计师接替的其他会计师事务所的注册会计师。(1)已对最近一期财务报表发表了审计意见的某会计师事务所的注册会计师。(2)接受委托但未完成审计工作的某会计师事务所的注册会计师。后任注册会计师通常包括两种情况:正在考虑接受委托的注册会计师。接替前任注册会计师执行财务报表审计业务的注册会计师。

36

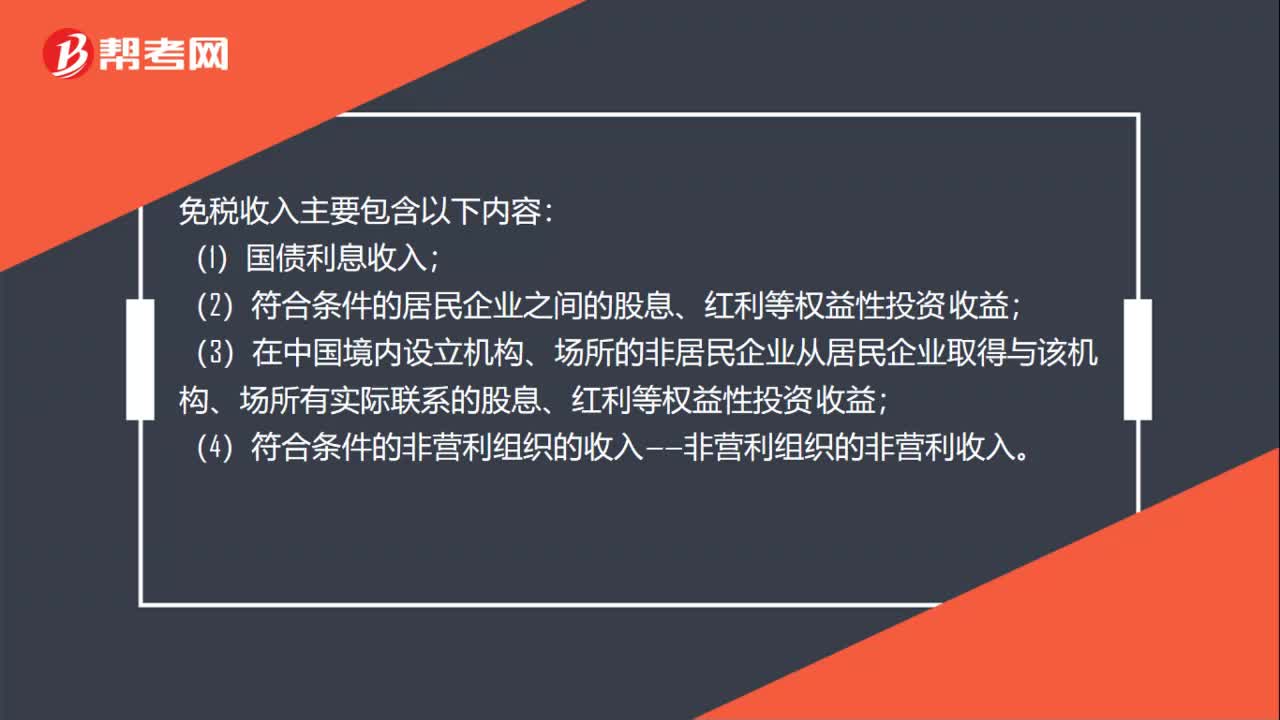

36免税收入主要包括哪些内容?:免税收入主要包括哪些内容?免税收入主要包含以下内容:(1)国债利息收入;(2)符合条件的居民企业之间的股息、红利等权益性投资收益;(3)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;(4)符合条件的非营利组织的收入——非营利组织的非营利收入。

507

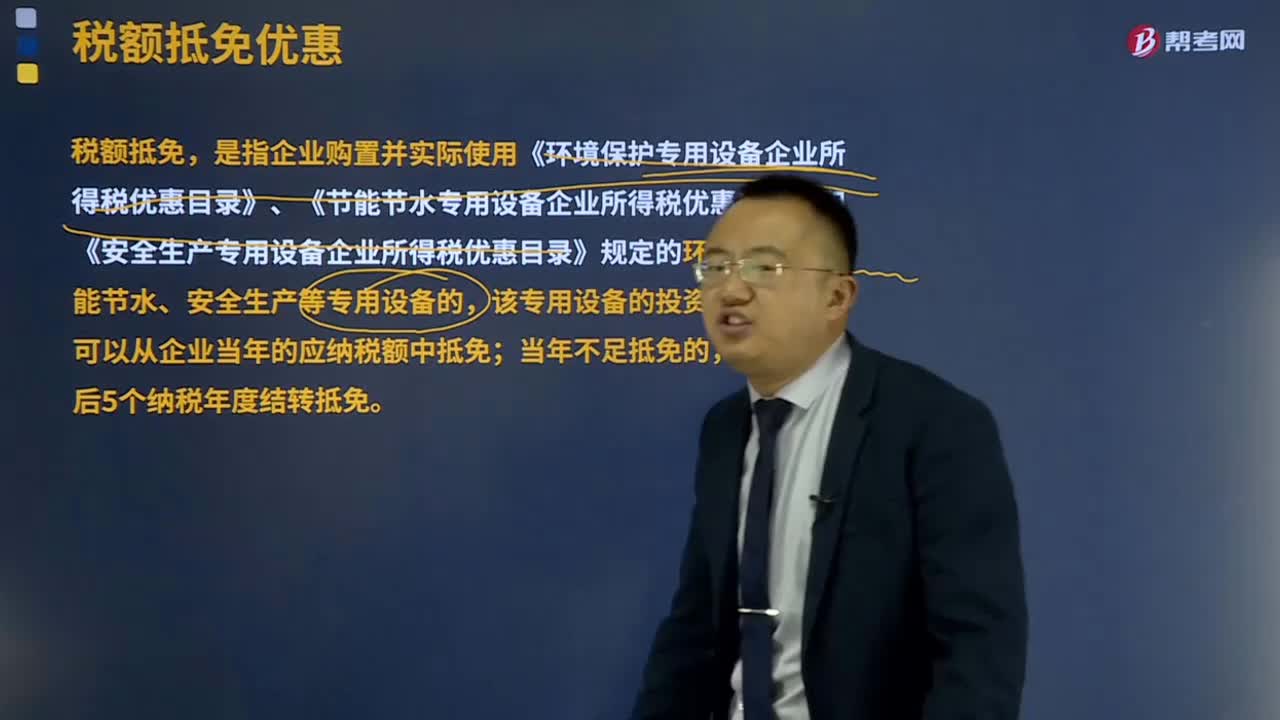

507税额抵免优惠包括哪些?:税额抵免优惠包括哪些?税额抵免,该专用设备的投资额的 10% 可以从企业当年的应纳税额中抵免;并补缴已经抵免的企业所得税税款。转让的受让方可以按照该专用设备投资额的10%抵免当年企业所得税应纳税额;增值税一般纳税人购进固定资产发生的进项税额可从其销项税额中抵扣。其专用设备投资额不再包括增值税进项税额;如增值税进项税额不允许抵扣,其专用设备投资额应为增值税专用发票上注明的价税合计金额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料