下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

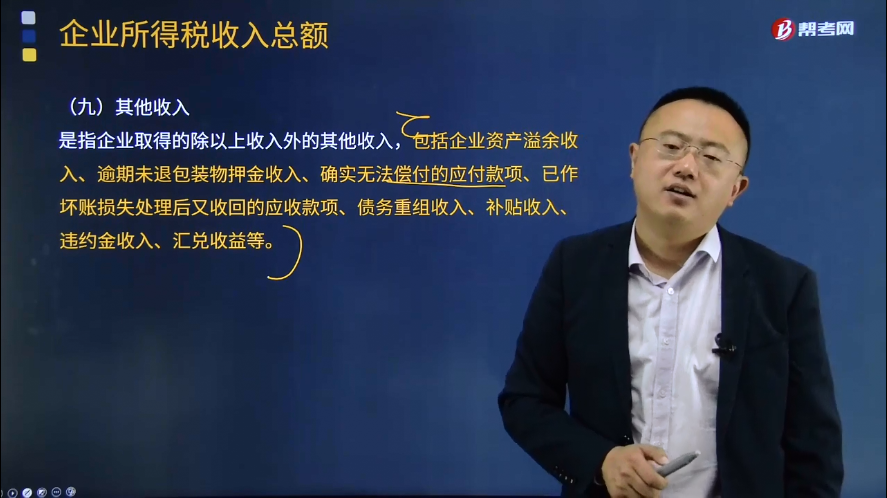

其他收入包括哪些?

其他收入是指企业取得的除以上收入外的其他收入,包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。

其他收入包括投资收益、利息收入、捐赠收入、固定资产租赁收入、收取的违约金等各种杂项收入。

投资收益是指事业单位向除附属单位以外其他单位投资而取得的收益。但不包括附属单位上缴的收入。投资收益通常包括两部分,一是投资期间分得的利息或红利;二是出售或收回投资时形成的买卖差价或收回价值与最初投资价值的差额,该差异为正数时,即为收益;为负数时,即为损失。

利息收入是指事业单位因在银行存款或与其他单位或企业的资金往来而取得的利息收入。它不包括事业单位在各种债券投资上的利息收入,如国库券利息收入,金融债券的利息收入等,这些利息收入应列为事业单位的投资收益。

捐赠收入是指事业单位以外的单位或个人(包括内部职工)无偿赠送给事业单位的未限定用途的财物,包括实物或现金。限定用途的捐赠财物应在拨入专款中单独反映。

固定资产租赁收入是指事业单位将闲置的固定资产出租给其他单位或团体使用而取得的租金收入。

收取的违约金是指依据有关合同或契约,事业单位对违反合同或契约条款的单位、企业或个人收取的罚金。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

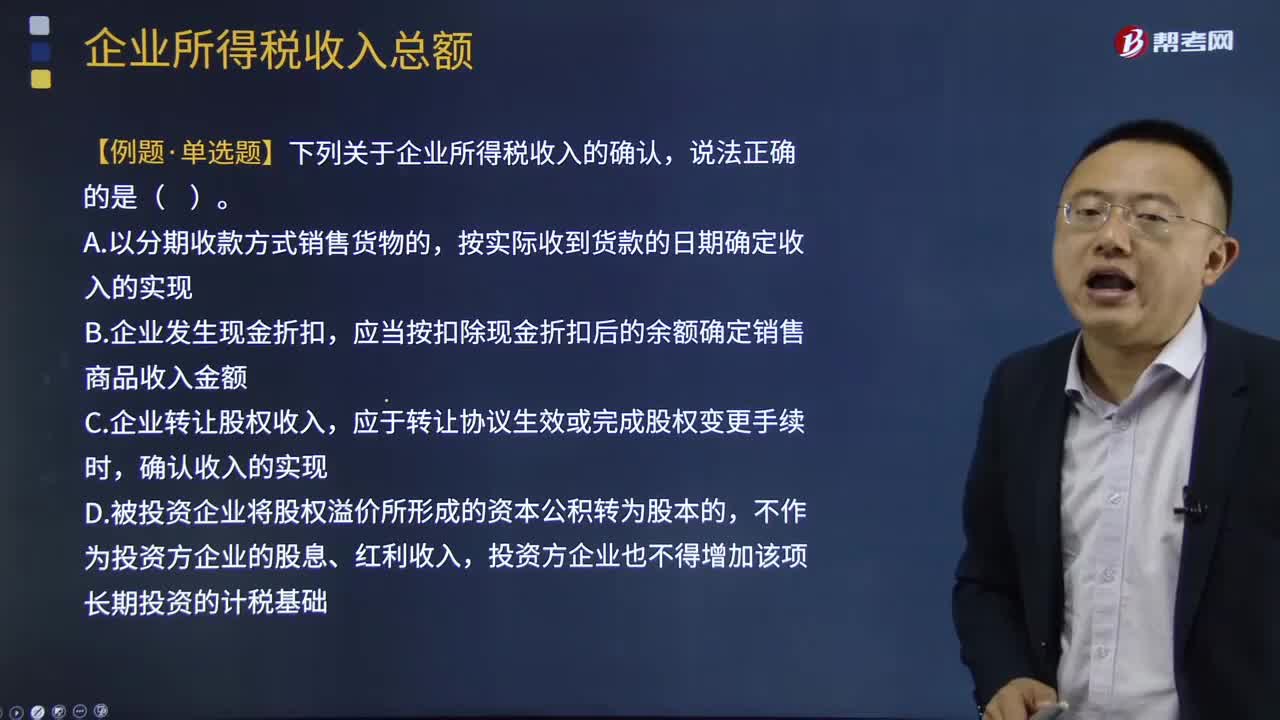

【例题·单选题】下列关于企业所得税收入的确认,说法正确的是( )。

A.以分期收款方式销售货物的,按实际收到货款的日期确定收入的实现

B.企业发生现金折扣,应当按扣除现金折扣后的余额确定销售商品收入金额

C.企业转让股权收入,应于转让协议生效或完成股权变更手续时,确认收入的实现

D.被投资企业将股权溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础

【答案】D

【解析】选项A:采取分期收款方式销售货物的,按照合同约定的收款日期确认收入的实现;选项B:应当按扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时作为财务费用扣除;选项C:企业转让股权收入,应于转让协议生效且完成股权变更手续时,确认收入的实现。

【例题·单选题】下列关于收入确认时间的说法中,不正确的是( )。

A.股息、红利等权益性投资收益,除另有规定外,按照被投资方作出利润分配决定的日期确认收入的实现

B.利息收入,按照合同约定的债务人应付利息的日期确认收入的实现

C.特许权使用费收入,按照收到特许权使用费的日期确认收入的实现

D.接受捐赠收入,按照实际收到捐赠资产的日期确认收入的实现

【答案】C

【解析】特许权使用费收入,按照合同约定的特许权使用人应付特许权使用费的日期确认收入的实现。

110

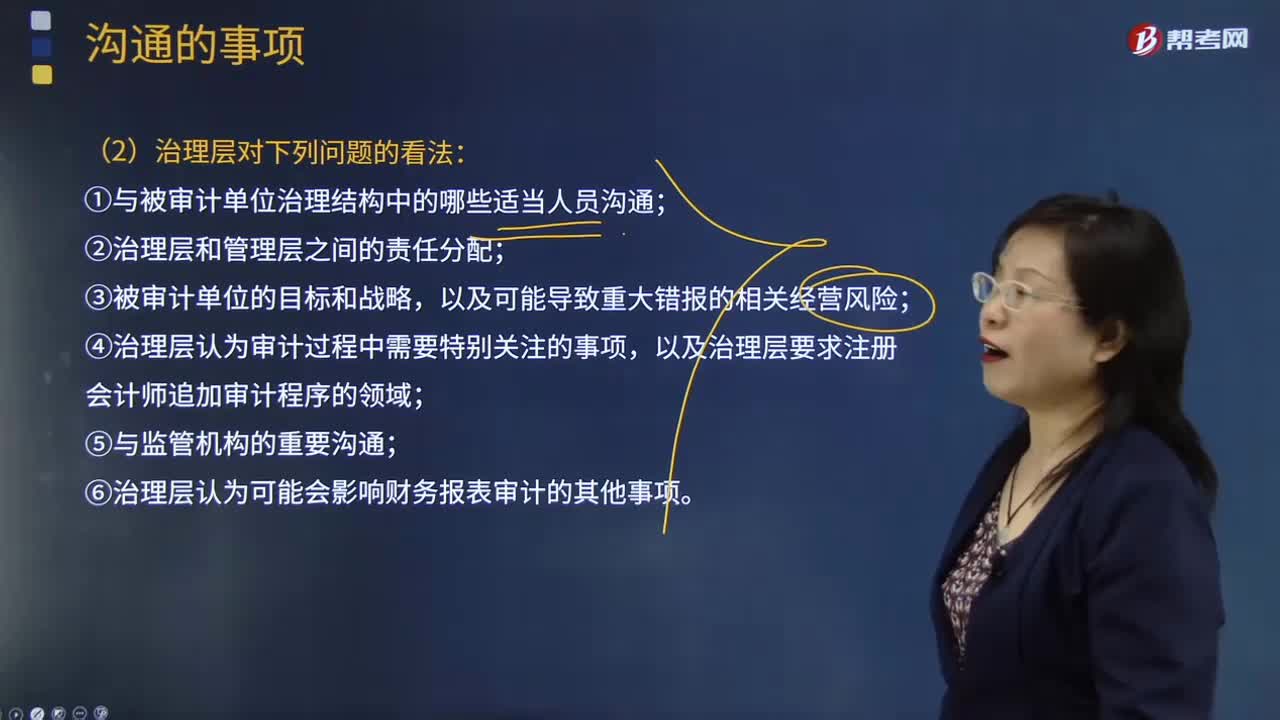

110注册会计师与治理层的沟通中可能适合讨论的计划方面的其他事项包括哪些?:注册会计师与治理层的沟通中可能适合讨论的计划方面的其他事项包括哪些?注册会计师与治理层的沟通中可能适合讨论的计划方面的其他事项包括如果被审计单位设有内部审计,以及注册会计师和内部审计人员如何以建设性和互补性的方式更好地协调和配合工作、治理层对问题的看法等。以及注册会计师和内部审计人员如何以建设性和互补性的方式更好地协调和配合工作。①与被审计单位治理结构中的哪些适当人员沟通;

157

157前任注册会计师和后任注册会计师之间的沟通包括哪些内容?:前任注册会计师和后任注册会计师之间的沟通包括哪些内容?前任注册会计师和后任注册会计师之间的沟通:但被现任注册会计师接替的其他会计师事务所的注册会计师。(1)已对最近一期财务报表发表了审计意见的某会计师事务所的注册会计师。(2)接受委托但未完成审计工作的某会计师事务所的注册会计师。后任注册会计师通常包括两种情况:正在考虑接受委托的注册会计师。接替前任注册会计师执行财务报表审计业务的注册会计师。

277

277其他收入包括哪些?:包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。其他收入包括投资收益、利息收入、捐赠收入、固定资产租赁收入、收取的违约金等各种杂项收入。利息收入是指事业单位因在银行存款或与其他单位或企业的资金往来而取得的利息收入。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料