下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

固定预算法是什么意思?

按业务量基础的数量特征的不同,营业预算的编制方法可分为固定预算法与弹性预算法两大类。

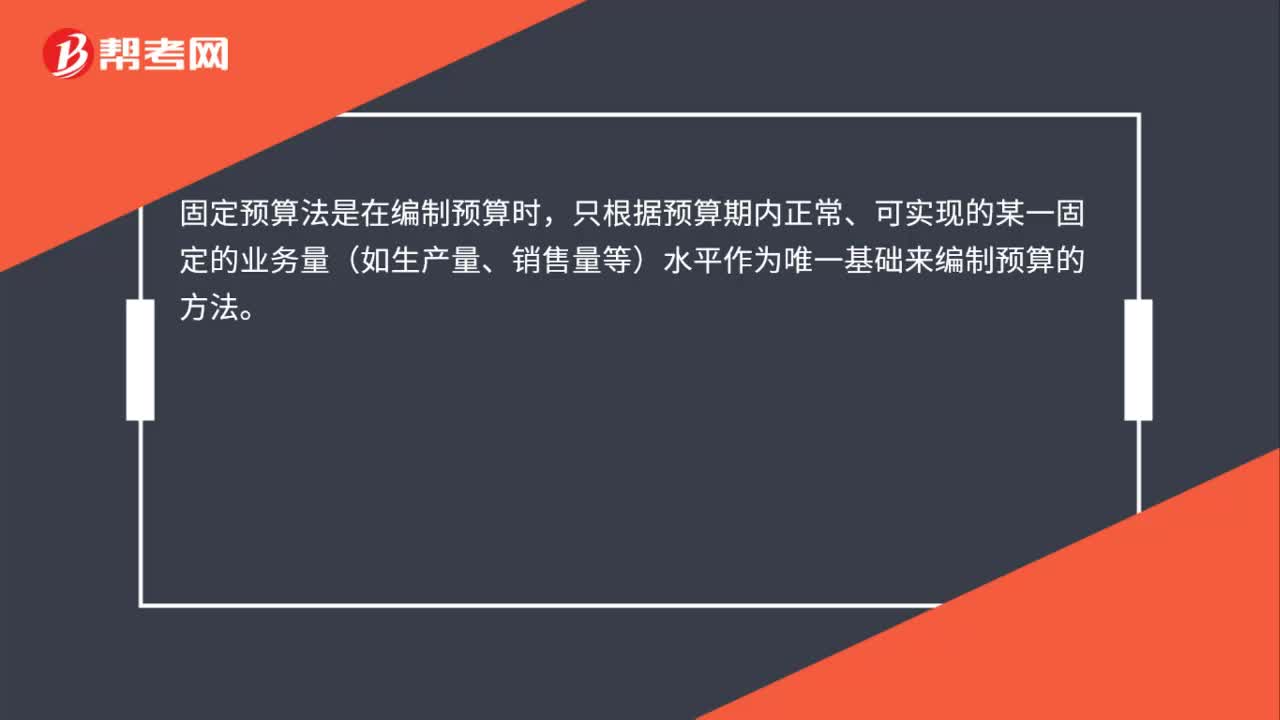

固定预算法又称为静态预算法,在编制预算时,只根据预算期内正常、可实现的某一固定的业务量(如生产量、销售量等)水平作为唯一基础来编制预算的方法。

经营业务稳定,生产产品产销量稳定,能准确预测产品需求及产品成本的企业,也可用于编制固定费用预算。

特点:(1)适应性差;(2)可比性差。

20200620095627420.png)

固定预算法也可称为静态预算,是预算的编制“不考虑”学校资产、人数和事业发展及外部环境的影响,而对相关收入和支出进行测算的方法。

这里的“不考虑”,有这样几种情况:

一是影响太小可以忽略不计。如支付给提前离岗或因病残退养在家职工的退职金和生活补贴,因人数变动很小,预算年度就可以上年实际支出数为准测算。

二是难以估计影响的不考虑。如独生子女费、丧葬费等,很难准确估计预算年度内学校将有多少职工生育子女,或将有多少职工去世,因此,编制预算时只能以上年支出数为据。

三是在预算年度开始前,对相关计划已经确定的业务也可以采用这种方法。如长期外国专家人数,在外国专家局聘请外国专家的计划中已提前下达,几乎不可能变动,外国专家经费就可以根据确定的人数和专家经费标准来测算。

这种方法简便易行,较为直观,但是机械呆板,可比性差,不利于正确地控制、考核和评价学校预算的执行情况。

27

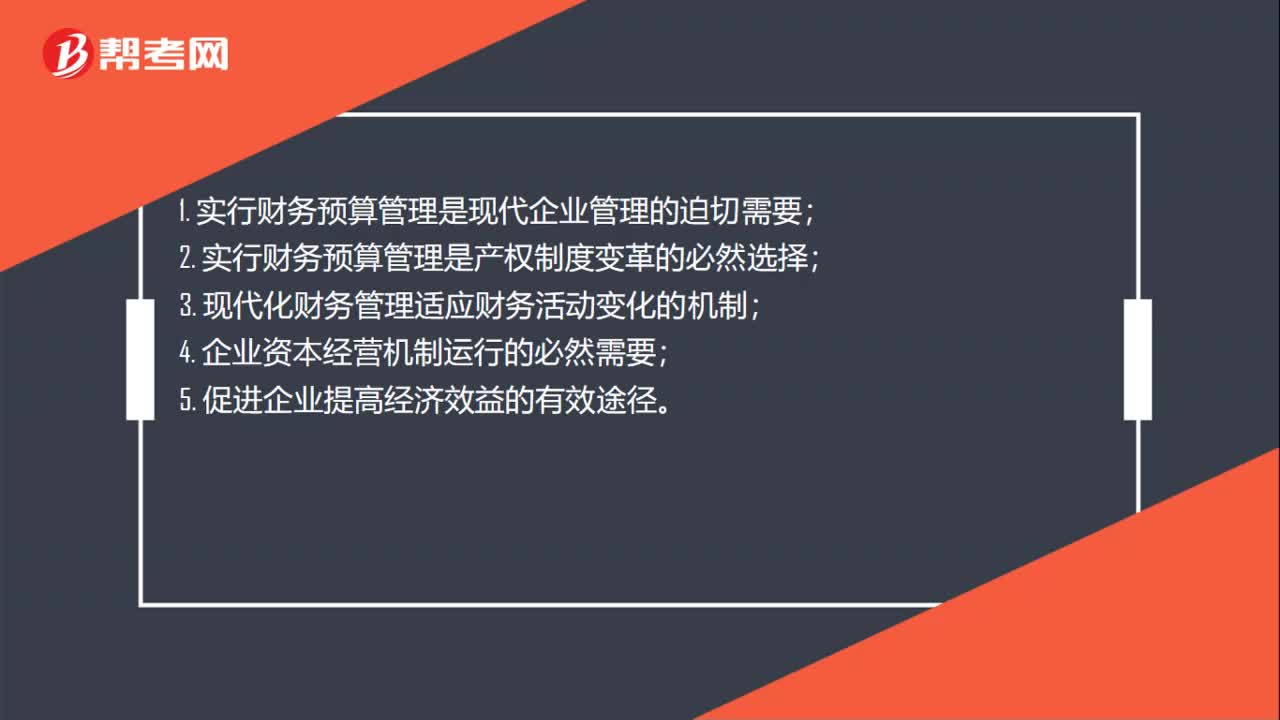

27财务预算管理的意义是什么?:财务预算管理的意义是什么?1. 实行财务预算管理是现代企业管理的迫切需要;2. 实行财务预算管理是产权制度变革的必然选择;3. 现代化财务管理适应财务活动变化的机制;4. 企业资本经营机制运行的必然需要;5. 促进企业提高经济效益的有效途径。

17

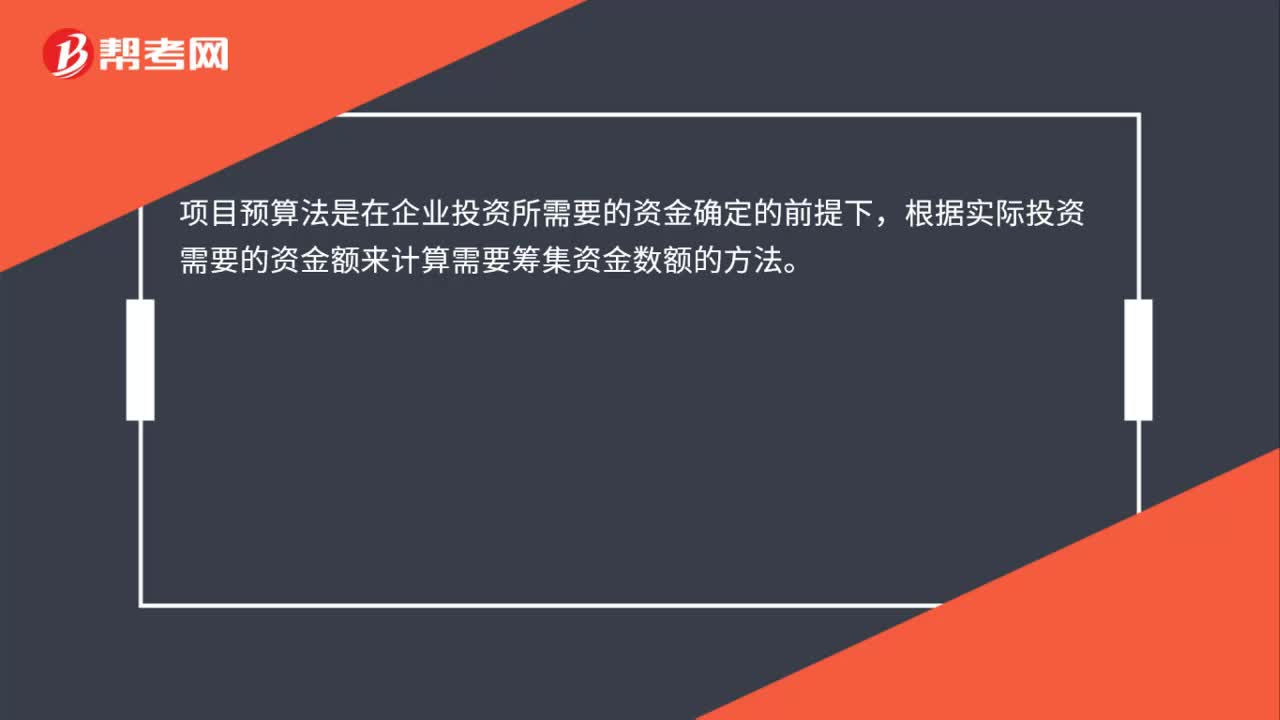

17项目预算法是什么意思?:项目预算法是什么意思?项目预算法是在企业投资所需要的资金确定的前提下,根据实际投资需要的资金额来计算需要筹集资金数额的方法。

20

20固定预算法是什么意思?:固定预算法是什么意思?固定预算法是在编制预算时,只根据预算期内正常、可实现的某一固定的业务量(如生产量、销售量等)水平作为唯一基础来编制预算的方法。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料