下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

制造费用预算是什么意思?

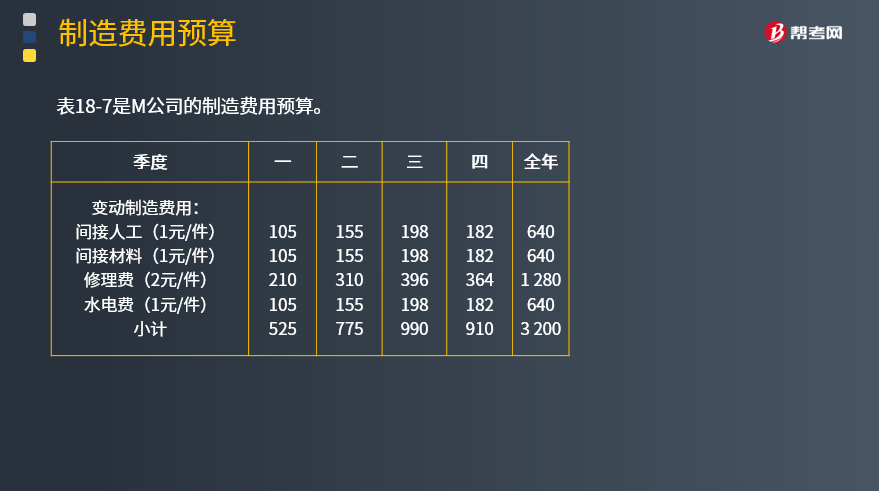

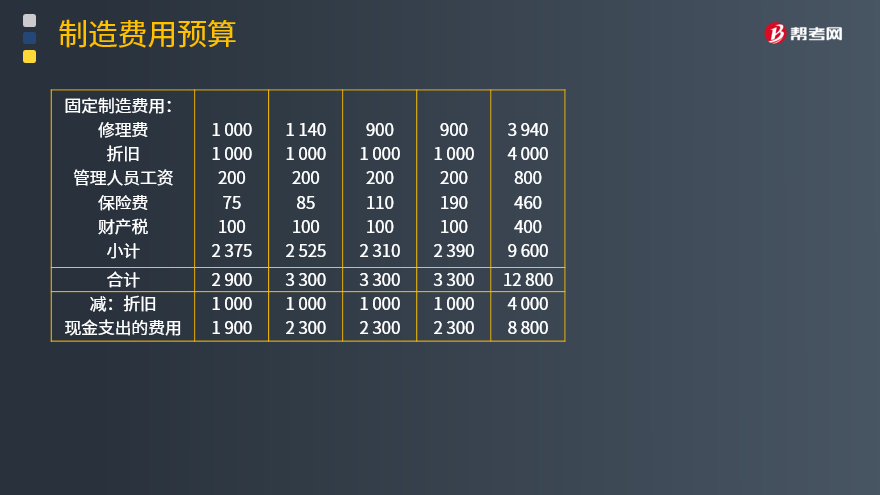

制造费用预算反映除直接材料、直接人工以外的其他一切生产费用的预算。它分为变动成本和固定成本两大部分。

变动制造费用预算可以根据预计生产量和预计的制造费用分配率来计算。固定制造费用预算可根据过去的实际数作必要调整后确定,也可采用零基预算(参见该词条)办法编制。为了对编制现金预算提供方便,可在制造费用预算中列出非现金支出的数衡,以求得现金支付数。

编制基础:

(1)变动制造费用以生产预算为基础来编制。

(2)固定制造费用,需要逐项进行预计,通常与本期产量无关,可按各期实际需要的支付额预计,然后求出全年数。

【注意】

(1)为便于以后编制现金预算:

制造费用预算数需扣除折旧、摊销等非付现成本,可得出“现金支出的费用”。

(2)为便于以后编制产品成本预算:

制造费用分配率=制造费用预算额/预算人工总工时

下表是M公司的制造费用预算:

预计生产量640×单位产品工时10=6 400(小时)(直接人工预算表18-6)

变动制造费用分配率=3 200/6 400=0.5(元/小时)

固定制造费用分配率=9 600/6 400=1.5(元/小时)

27

27财务预算管理的意义是什么?:财务预算管理的意义是什么?1. 实行财务预算管理是现代企业管理的迫切需要;2. 实行财务预算管理是产权制度变革的必然选择;3. 现代化财务管理适应财务活动变化的机制;4. 企业资本经营机制运行的必然需要;5. 促进企业提高经济效益的有效途径。

40

40制造费用预算要注意的有哪些?:制造费用预算要注意的有哪些?(1)为便于以后编制现金现金预算:制造费用预算数需扣除折旧、摊销等非付现成本,可得出“现金支出的费用”(2)为便于以后编制产品成本预算。制造费用分配率=制造费用预算额预算人工总工时:

15

15制造费用预算的编制基础是什么?:制造费用预算的编制基础是变动制造费用以生产预算为基础来编制。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料