下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

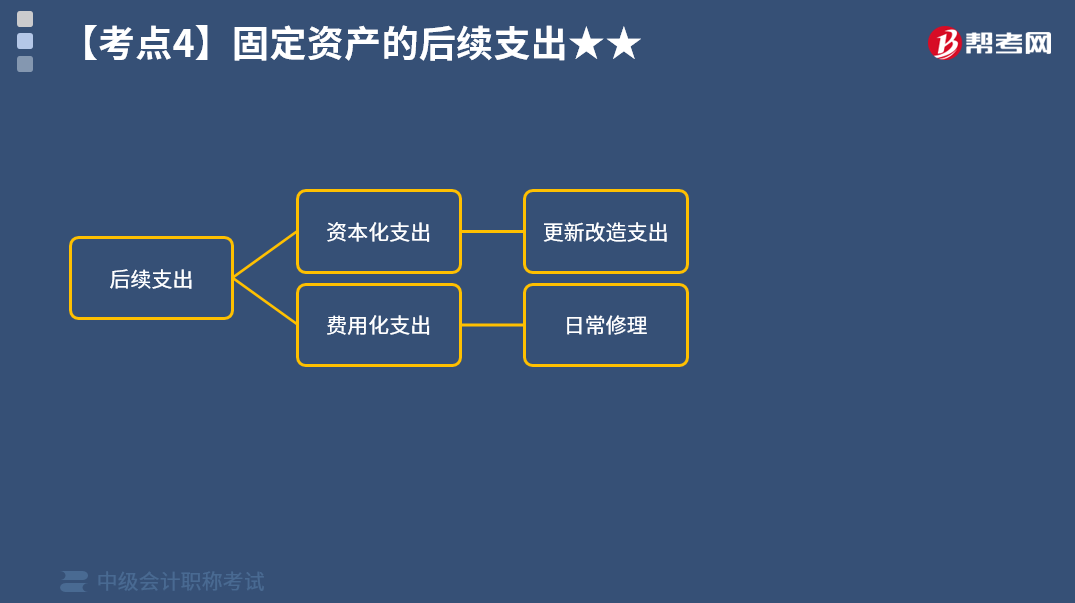

固定资产的资本化后续支出应怎样进行会计分录?

固定资产的后续支出,是指固定资产使用过程中发生的更新改造支出、修理费用等。企业的固定资产在投入使用后,为了适应新技术发展的需要,或者为维护或提高固定资产的使用效能,往往需要对现有固定资产进行维护、改建、扩建或者改良。

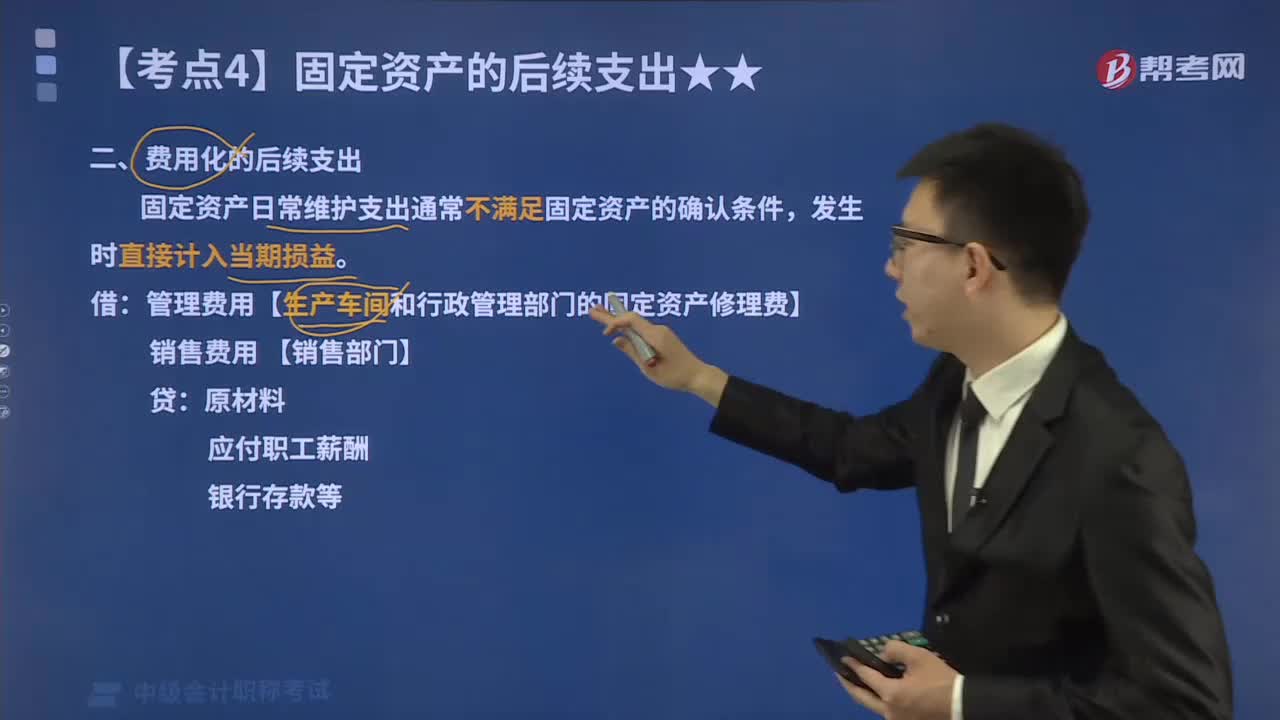

后续支出的处理原则:符合固定资产确认条件的,应当计入固定资产成本,同时将被替换部分的账面价值扣除;不符合固定资产确认条件的,应当计入当期损益。

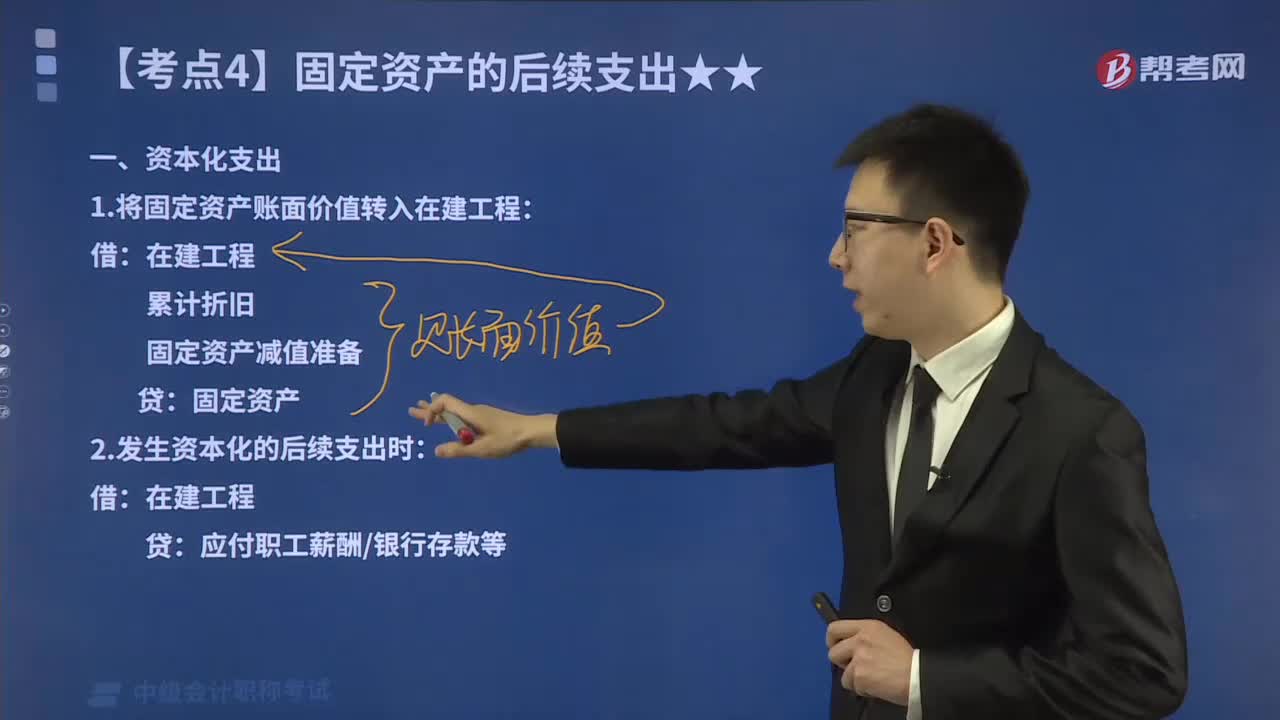

固定资产发生可资本化的后续支出时,企业一般应将该固定资产的原价、已计提的累计折旧和减值准备转销,将其账面价值转入在建工程,并停止计提折旧。发生的可资本化的后续支出,通过“在建工程”科目核算。

1.将固定资产账面价值转入在建工程:

借:在建工程

累计折旧

固定资产减值准备

贷:固定资产

2.发生资本化的后续支出时:

借:在建工程

贷:应付职工薪酬/银行存款等

3.扣除被替换部分的账面价值:

借:银行存款【被替换部分售价】

营业外支出【差额】

贷:在建工程【被替换部分的账面价值】

【提示】被替换部分资产无论是否有残料价值收入,都不影响最终固定资产的入账价值。

4.改扩建工程达到预定可使用状态时:

借:固定资产

贷:在建工程

5.转为固定资产后,按重新确定的使用寿命、预计净残值和折旧方法计提折旧。

下面来看看根据中级会计职称考试相关知识点举出的真题和例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题·分析题】甲公司是一家饮料生产企业,有关业务资料如下:

假定甲公司按年计提固定资产折旧,为简化计算过程,整个过程不考虑其他相关税费。

(1)2×19年12月,该公司自行建成了一条饮料生产线并投入使用,建造成本为600 000元;采用年限平均法计提折旧;预计净残值率为固定资产原价的3%,预计使用年限为6年。

要求:计算2×20年1月1日至2×21年12月31日两年间应计提的折旧额,并编制相关会计分录。

【答案】固定资产后续支出发生前,该条饮料生产线的应计折旧额=600 000×(1-3%)=582 000(元)

年折旧额=582 000÷6=97 000(元)

2×20年、2×21年各年计提固定资产折旧:

借:制造费用 97 000

贷:累计折旧 97 000

(2)2×21年12月31日,由于生产的产品适销对路,现有这条饮料生产线的生产能力已难以满足公司生产发展的需要,但若新建生产线成本过高,周期过长,于是公司决定对现有生产线进行改扩建,以提高其生产能力。假定该生产线未发生过减值。

(3)至2×22年4月30日,完成了对这条生产线的改扩建工程,达到预定可使用状态。改扩建过程中发生以下支出:用银行存款购买工程物资一批,增值税专用发票上注明的价款为210 000元,增值税税额为27 300元,已全部用于改扩建工程,发生有关人员薪酬84 000元。

(4)该生产线改扩建工程达到预定可使用可使用状态后,大大提高了生产能力,预计尚可使用年限为7年,假定改扩建后的生产线的预计净残值率为改扩建后其账面价值的4%,折旧方法仍为年限平均法。

要求1:根据资料(2)、资料(3)、资料(4)编制改扩建相关业务的会计分录。

【答案】饮料生产线改扩建后生产能力大大提高,能够为企业带来更多的经济利益,改扩建的支出金额也能可靠计量,因此该后续支出符合固定资产的确认条件,应计入固定资产的成本。

①2×21年12月31日,将该生产线的账面价值406 000元[600 000-(97 000×2)]转入在建工程。

借:在建工程——饮料生产线 406 000

累计折旧 194 000

贷:固定资产——饮料生产线 600 000

②发生改扩建工程支出:

借:工程物资 210 000

应交税费——应交增值税(进项税额) 27 300

贷:银行存款 237 300

借:在建工程——饮料生产线 294 000

贷:工程物资 210 000

应付职工薪酬 84 000

③2×22年4月30日,改扩建工程达到预定可使用状态,转为固定资产:

借:固定资产——饮料生产线 700 000

贷:在建工程——饮料生产线 700 000

要求2:根据上述所有资料,计算改扩建以后各年应计提的折旧额,并编制相关会计分录。

【答案】2×22年4月30日,转为固定资产后,按重新确定的使用寿命、预计净残值和折旧方法计提折旧。

应计折旧额=700 000×(1-4%)=672 000(元);

月折旧额=672000÷(7×12)=8 000(元)。

①2×22年应计提的折旧额为64 000元(8 000×8个月),会计分录为:

借:制造费用 64 000

贷:累计折旧 64 000

②2×23年至2×28年每年应计提的折旧额为96 000元(8 000×12个月),会计分录为:

借:制造费用 96 000

贷:累计折旧 96 000

③2×29年应计提的折旧额为32 000元(8 000×4个月),会计分录为:

借:制造费用 32 000

贷:累计折旧 32 000

【例题·分析题】2×16年6月30日,甲公司一台生产用升降机械出现故障,经检修发现其中的电动机磨损严重,需要更换。该升降机购买于2×12年6月30日,甲公司已将其整体作为一项固定资产进行了确认,原价400 000元(其中的电动机在2×12年6月30日的市场价格为85 000元),预计净残值为0,预计使用年限为10年,采用年限平均法计提折旧。

为继续使用该升降机械并提高工作效率,甲公司决定于对其进行改造,为此购买了一台更大功率的电动机代替原电动机。新购置电动机的价款为82 000元,增值税税额为10 660元,款项已通过银行转账支付;改造过程中,辅助生产车间提供了劳务支出15 000元。

假定原电动机磨损严重,没有任何价值,不考虑其他相关税费。

要求:根据上述资料,做出甲公司的账务处理。

【答案】

(1)先转入在建工程

借:在建工程——升降机械 240 000

累计折旧——升降机械 160 000(400 000÷10×4)

贷:固定资产——升降机械 400 000

(2)更新改造支出

借:工程物资——新电动机 82 000

应交税费——应交增值税(进项税额) 10 660

贷:银行存款 92 660

借:在建工程——升降机械 97 000

贷:工程物资——新电动机 82 000

生产成本——辅助生产成本 15 000

(3)扣除替换部分的账面价值

更新改造支出符合固定资产的确认条件,应予以资本化;同时应终止确认原电动机价值。

2×16年6月30日,原电动机的价值=85 000-(85 000÷10×4)=51 000(元)。

借:营业外支出——处置非流动资产损失 51 000

贷:在建工程——升降机械 51 000

(4)在建工程转回固定资产

借:固定资产——升降机械 286 000

贷:在建工程——升降机械 286 000

注:将(1)(3)合并后即为教材(1)的分录。

【2013年中级会计职称考试真题】甲公司某项固定资产已完成改造,累计发生的改造成本为400万元,拆除部分的原价为200万元。改造前,该项固定资产原价为800万元,已计提折旧250万元,不考虑其他因素,甲公司该项固定资产改造后的账面价值为( )万元。

A.750

B.812.5

C.950

D.1 000

【答案】B

【解析】该项固定资产改造后的账面价值=(800-250)-(200-250×200/800)+400=812.5(万元)

258

258如何计算固定资产费用化的后续支出?:如何计算固定资产费用化的后续支出?是指固定资产使用过程中发生的更新改造支出、修理费用等。应当计入固定资产成本,固定资产的日常维护支出通常不满足固定资产的确认条件,企业生产车间和行政管理部门等发生的固定资产修理费用等后续支出计人管理费用:其发生的与专设销售机构相关的固定资产修理费用等后续支出,固定资产更新改造支出不满足固定资产确认条件的,管理费用【生产车间和行政管理部门的固定资产修理费】:

1451

1451固定资产的资本化后续支出应怎样进行会计分录?:固定资产的资本化后续支出应怎样进行会计分录?是指固定资产使用过程中发生的更新改造支出、修理费用等。应当计入固定资产成本,固定资产发生可资本化的后续支出时,企业一般应将该固定资产的原价、已计提的累计折旧和减值准备转销,1.将固定资产账面价值转入在建工程:在建工程【被替换部分的账面价值】,按重新确定的使用寿命、预计净残值和折旧方法计提折旧;【答案】固定资产后续支出发生前。

23

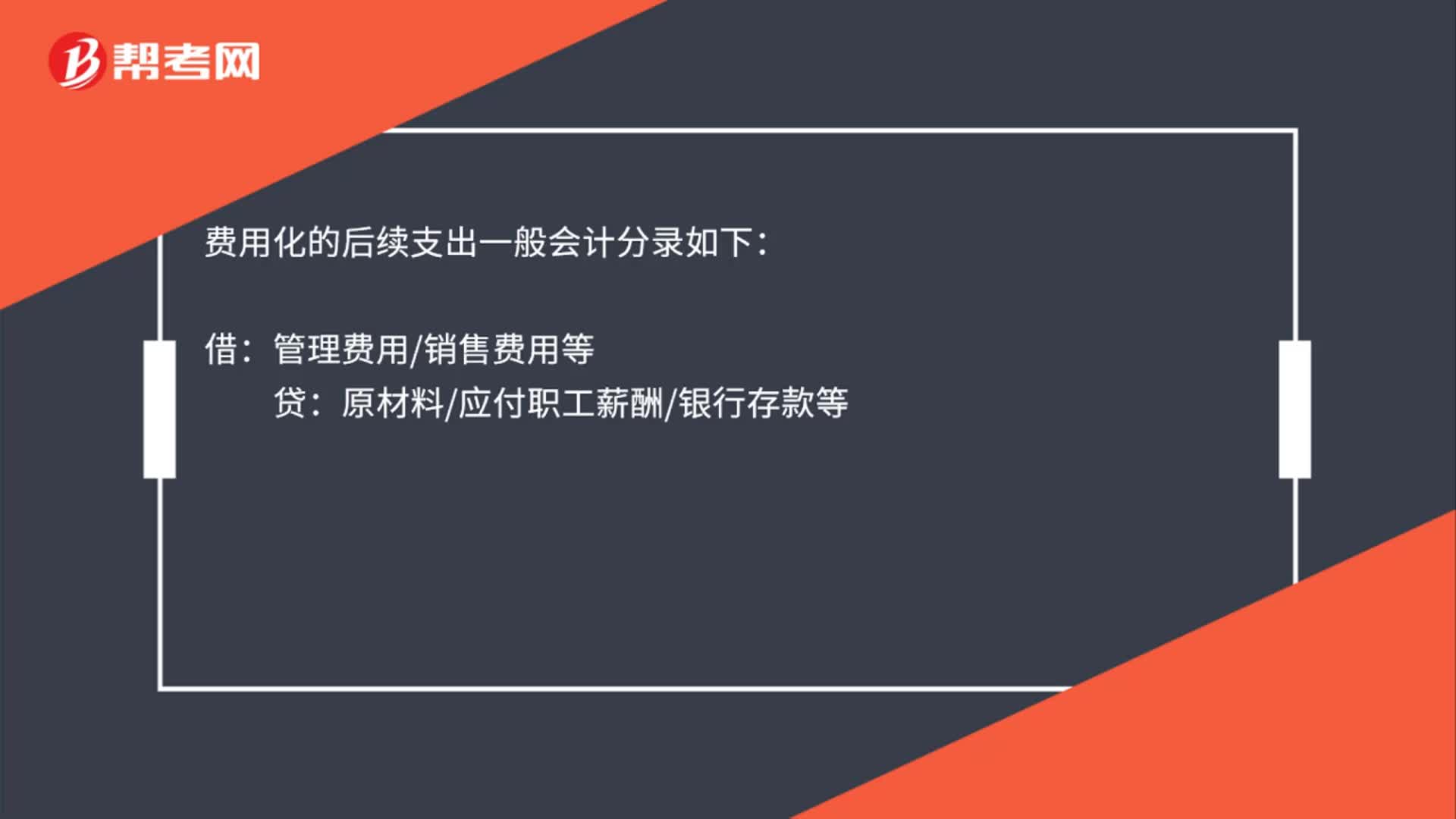

23固定资产费用化的后续支出会计怎么处理?:固定资产费用化的后续支出会计怎么处理?费用化的后续支出一般会计分录如下:借:管理费用销售费用等:贷原材料应付职工薪酬银行存款等

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料