下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

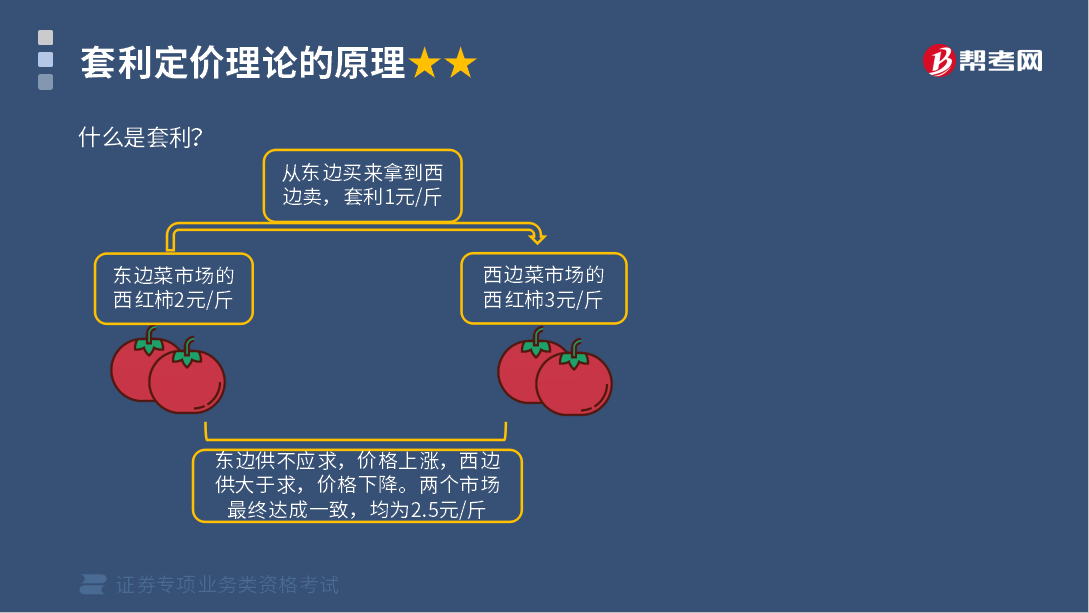

套利定价理论的原理是什么?计算公式是什么?

套利定价理论APT(Arbitrage Pricing Theory)是CAPM的拓广,由APT给出的定价模型与CAPM一样,都是均衡状态下的模型,不同的是APT的基础是多因素模型。

什么是套利?

一、假设条件

(一)投资者是追求收益的,同时也是厌恶风险的。

(二)所有证券的收益都受到一个共同因素F【神奇的因素】的影响,并且证券的收益具有如下的构成形式:

ri = ai + biFi+ εi

(三)投资者能够发现市场上是否存在套利机会,并利用该机会进行套利。

第一项是对投资者偏好的规范;第二项是对收益生成机制的量化描述;第三项是对投资者处理问题能力的要求。

二、套利定价模型

套利组合理论认为,当市场上存在套利机会时,投资者会不断进行套利交易,从而不断推动证券的价格向套利机会消失的方向变动,直至套利机会消失为止,此时证券的价格即为均衡价格。

Eri = λ0+biλi

式中:Eri—— 证券i的期望收益率;

λ0——与证券和因素F无关的常数;

λi——对因素F具有单位敏感性的因素风险溢价。

上式通常称为套利定价模型。

上式是在假定市场上所有证券仅受到一个共同因素影响的前提条件下得出的。

套利定价模型表明,市场均衡状态下,证券或组合的期望收益率完全由它所承担的因素风险所决定;承担相同因素风险的证券或证券组合都应该具有相同期望收益率;期望收益率与因素风险的关系,可由期望收益率的因素敏感性的线性函数反映。

事实上,在多因素共同影响所有证券的情况下,套利定价模型也是成立的,其一般表现形式为:

Eri = λ0 + b1λ+b2λ2+ … +bNλN

式中: Eri——证券i的期望收益率;

λ0——与证券和因素F无关的常数;

bK——证券i对第k个影响因素的灵敏度系数;

λK——对因素 FK 具有单位敏感性的因素风险溢价。

下面我们以证券专项业务类资格考试的一道例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】下列关于套利定价模型的说法,正确的有( )。

Ⅰ.市场均衡状态下,证券或组合的期望收益率完全由它所承担的因素风险决定

Ⅱ.期望收益率跟因素风险的关系,可由期望收益率的因素风险敏感性的线性函数所反映

Ⅲ.承担相同因素风险的证券或组合应该具有不同的期望收益率

Ⅳ.承担不同因素风险的证券或组合都应该具有相同的期望收益率

A. Ⅰ、Ⅱ

B. Ⅰ、Ⅲ

C. Ⅱ、Ⅳ

D. Ⅰ、Ⅳ

【答案】A

【解析】选项A正确:套利定价模型表明:

(1)市场均衡状态下,证券或组合的期望收益率完全由它所承担的因素风险所决定;(Ⅰ项正确)

(2)承担相同因素风险的证券或证券组合都应该具有相同期望收益率;(Ⅲ项、Ⅳ项错误)

(3)期望收益率与因素风险的关系,可由期望收益率的因素敏感性的线性函数反映。(Ⅱ项正确)

146

146什么是证券投资顾问业务风险计量?:风险计量是在风险识别的基础上,对风险发生的可能性、风险将导致的后果及严重程度进行充分的分析和评估。从而确定风险水平的过程,风险计量可以基于历史记录以及专家经验。并根据风险类型、风险分析的目的以及信息数据的可获得性。(1)建立各类风险计量模型的原理、逻辑和模拟函数是否正确合理,用于计量、监测风险的各种主要假设、参数是否恰当。(4)是否建立对风险计量模型的修正、检验和内部审查的程序。

449

449证券投资顾问业务监管法律责任是什么?:私人证券投资顾问是指专门从事提供证券投资建议而获取薪酬的资产管理人士。中国证监会及其派出机构可以采取责令改正、监管谈话、出具警示函、责令增加内部合规检查次数并提交合规检查报告、责令清理违规业务、责令暂停新增客户、责令处分有关人员等监管措施.,4. 证券投资咨询机构、财务顾问机构、证券资信评级机构的从业人员特定禁止行为。违反法律、行政法规和《证券投资顾问业务暂行规定》的。

22

22证券投资顾问业务投资者适当性管理有哪些要求?:证券投资顾问业务投资者适当性管理有哪些要求?私人证券投资顾问是指专门从事提供证券投资建议而获取薪酬的资产管理人士。为客户提供投资建议,比如买卖时机、热点分析、证券选择、风险提示等,投资顾问提供建议给客户参考,决策由客户自己做。证券公司可能就投资顾问服务收取费用,形式包括差别佣金、按资产额或服务期收取单项顾问费用等。《证券投资顾问业务暂行规定》明确规定:证券投资顾问应当根据了解的客户情况。

00:20

00:202020-05-15

00:26

00:262020-05-15

00:26

00:262020-05-15

02:48

02:482020-05-15

00:47

00:472020-05-15

微信扫码关注公众号

获取更多考试热门资料