下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

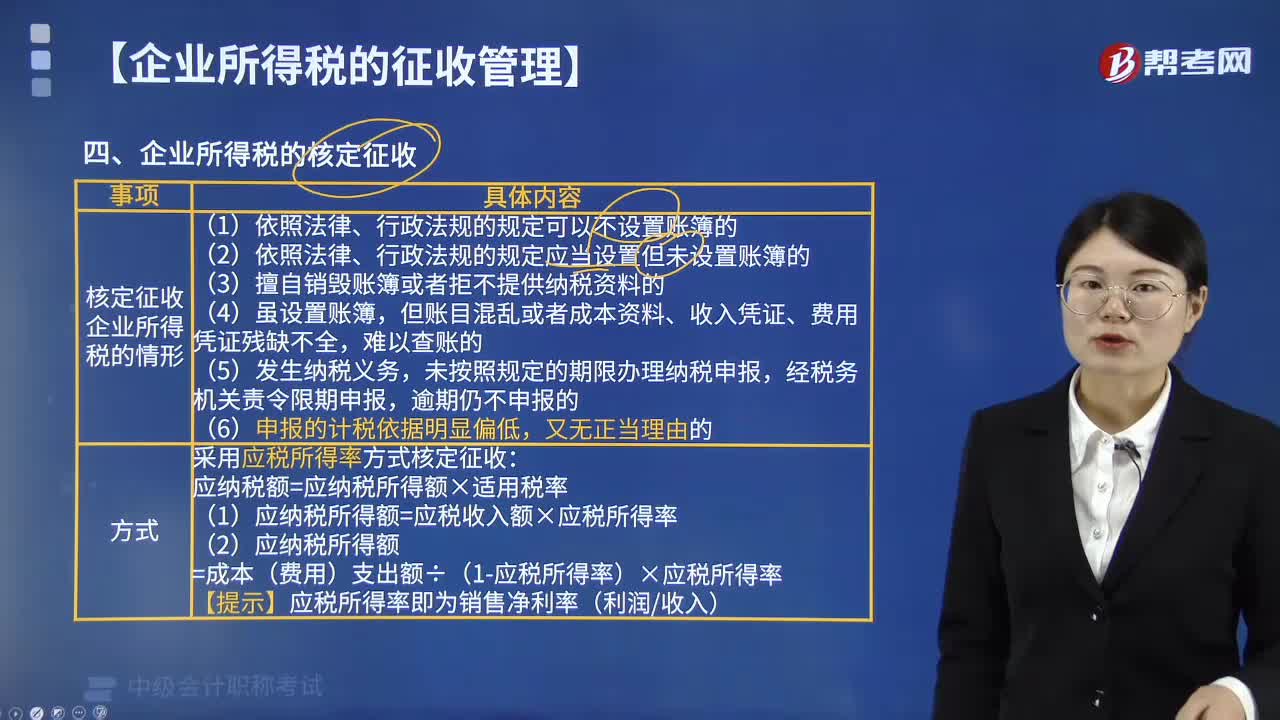

A、依照法律、行政法规的规定可以不设置账簿的

B、擅自销毁账簿或者拒不提供纳税资料的

C、虽设置账簿,但账目混乱

286

286核定征收企业所得税的情形有哪些?:核定征收企业所得税的情形有哪些?采用应税所得率方式核定征收企业所得税的,(1)应纳税额=应纳税所得额×适用税率。(2)应纳税所得额=应税收入额×应税所得率,(2)应纳税所得额=成本(费用)支出额÷(1-应税所得率)×应税所得率,【提示】应税所得率即为销售净利率(利润收入)。【例题·单选题】某居民企业适用25%的企业所得税税率,2015年该企业向主管税务机关申报应纳税收入总额140万元。

61

61企业所得税核定征收鉴定表如何填写?:企业所得税核定征收鉴定表如何填写?企业所得税核定征收鉴定表填写:上年收入总额”上年成本费用额”企业根据实际情况填写:上年征收方式“按上年实行的征收方式填写”查账征收,或“核定征收”(3)账簿设置情况 、收入核算情况、纳税申报情况、履行纳税义务情况、其他情况“即可:(4)成本费用核算情况“如果全部都合格的话:就要转查账征收了“(5)纳税人对征收方式的意见”填写。

22

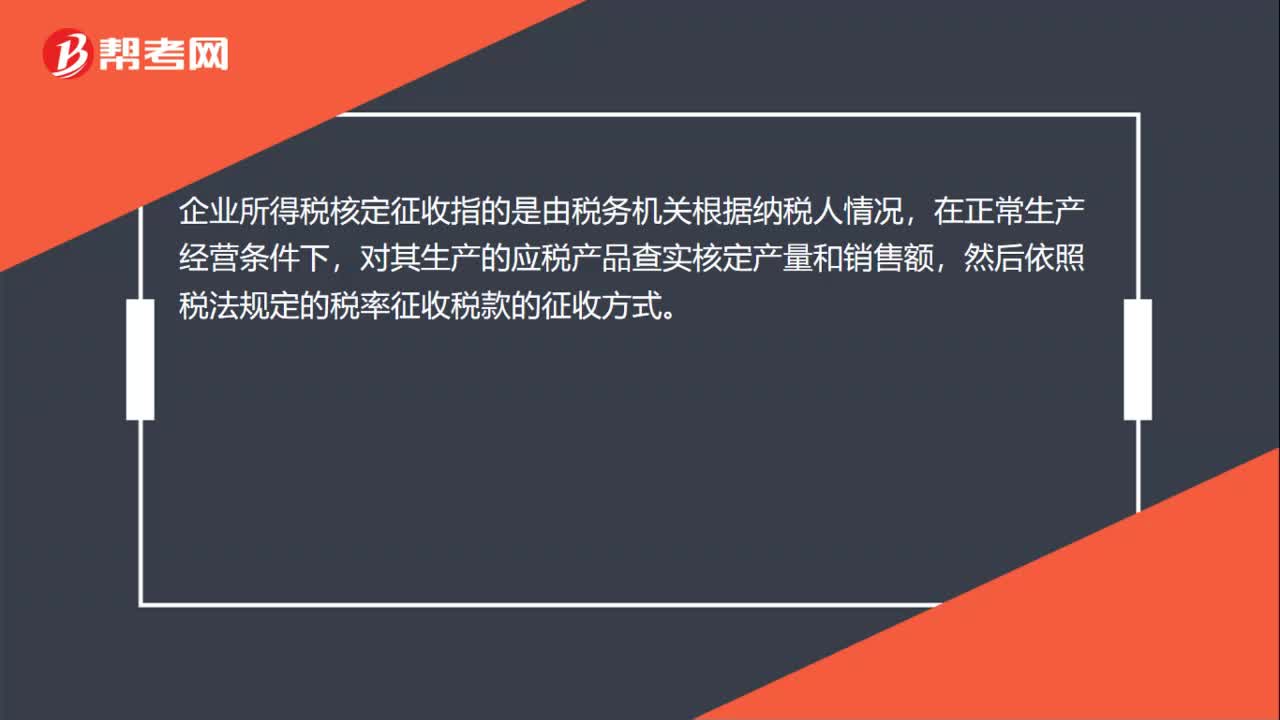

22企业所得税核定征收是什么?:企业所得税核定征收是什么?企业所得税核定征收指的是由税务机关根据纳税人情况,在正常生产经营条件下,对其生产的应税产品查实核定产量和销售额,然后依照税法规定的税率征收税款的征收方式。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料