下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

借:资产减值损失 30 贷:存货存货跌价准备 30

52

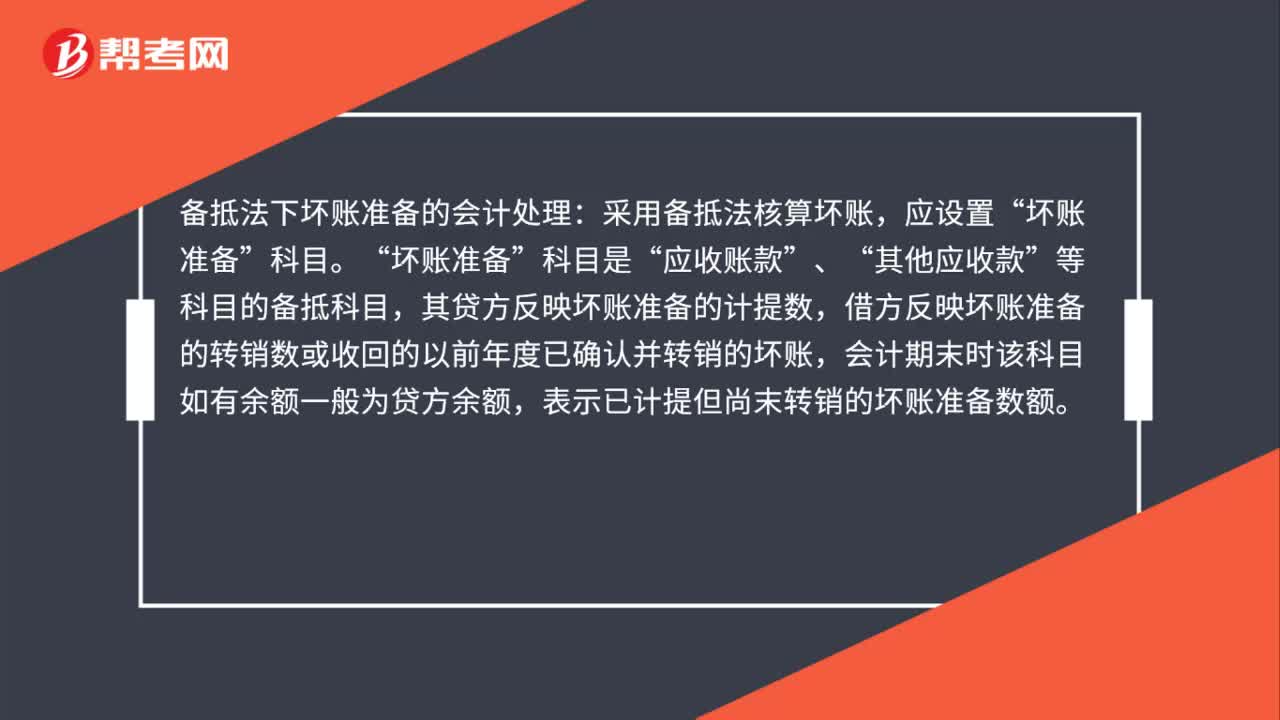

52备抵法下坏账准备的会计处理怎么做?:备抵法下坏账准备的会计处理怎么做?备抵法下坏账准备的会计处理:采用备抵法核算坏账,应设置“坏账准备“科目是”应收账款“、”其他应收款“等科目的备抵科目”其贷方反映坏账准备的计提数,借方反映坏账准备的转销数或收回的以前年度已确认并转销的坏账,会计期末时该科目如有余额一般为贷方余额,表示已计提但尚末转销的坏账准备数额。

42

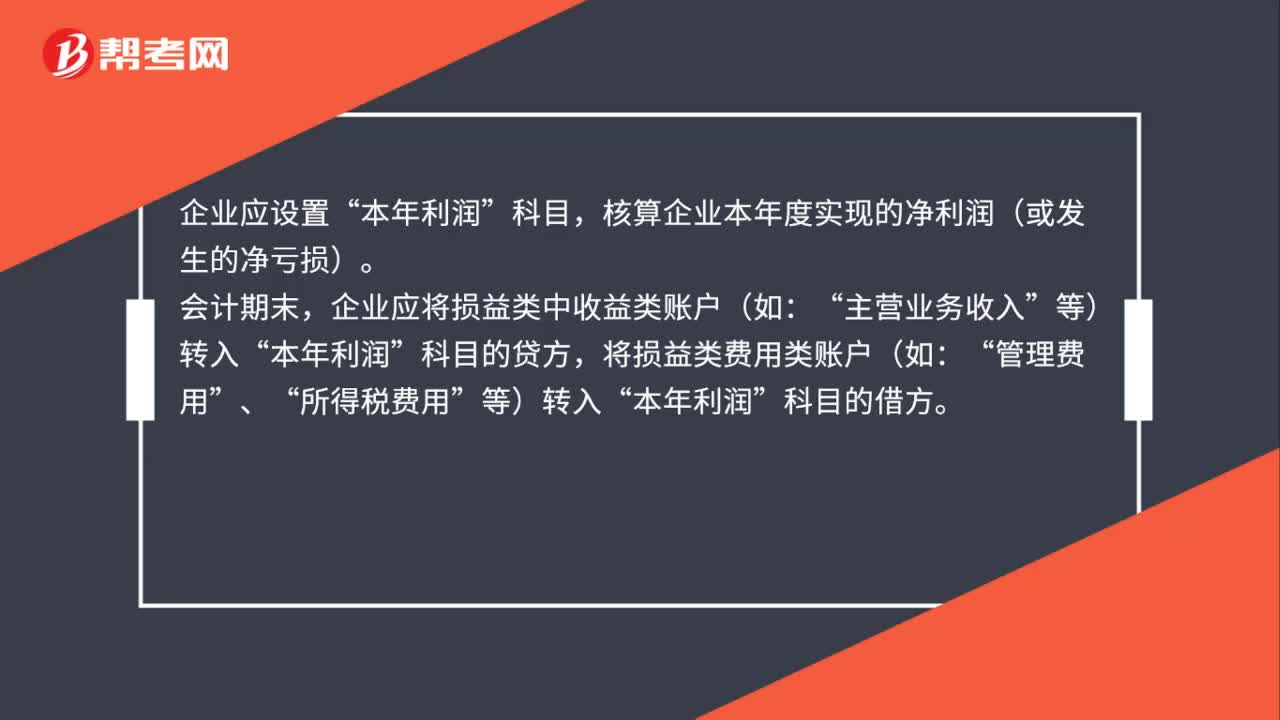

42利润期末结转的会计处理是什么?:利润期末结转的会计处理是什么?企业应设置“核算企业本年度实现的净利润(或发生的净亏损)。会计期末,企业应将损益类中收益类账户(如:主营业务收入“等)转入”科目的贷方”将损益类费用类账户(如,管理费用:、“所得税费用”等)转入“科目的借方“年度终了”企业还应将。本年利润,科目的本年累计余额转入“利润分配——未分配利润”科目“

50

50银行承兑汇票相关会计处理是什么?:银行承兑汇票相关会计处理是什么?全额办理:其他货币资金——XX银行承兑汇票:银行存款——XX银行:差额办理:办理:银行存款——XX银行贴现财务费用贷到期解付应付票据收到银行退还的保证金借银行存款贷其他货币资金——保证金

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料