下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业资产转让有哪些形式?以及哪些情形下不得实施无偿划转?

资产转让本身是一种买卖行为,转让资产的公司的资产总额不发生变化,股东地位也不受影响。

(一)企业资产转让

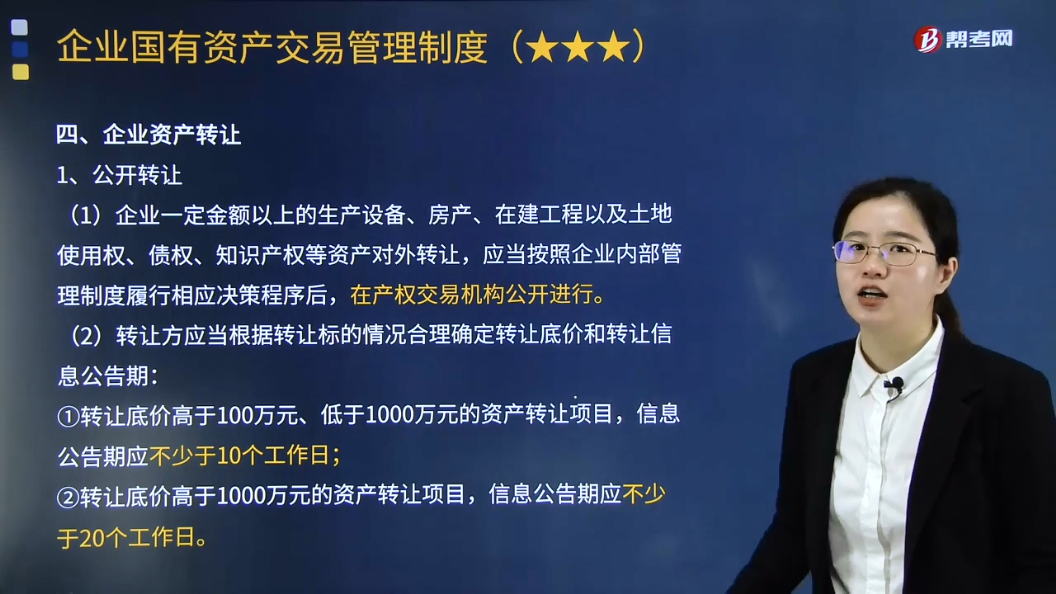

1.公开转让

(1)企业一定金额以上的生产设备、房产、在建工程以及土地使用权、债权、知识产权等资产对外转让,应当按照企业内部管理制度履行相应决策程序后,在产权交易机构公开进行。

(2)转让方应当根据转让标的情况合理确定转让底价和转让信息公告期:

①转让底价高于100万元、低于1000万元的资产转让项目,信息公告期应不少于10个工作日;

②转让底价高于1000万元的资产转让项目,信息公告期应不少于20个工作日。

2.非公开转让

涉及国家出资企业内部或特定行业的资产转让,确需在国有及国有控股、国有实际控制企业之间非公开转让的,由转让方逐级报国家出资企业审核批准。

(二)企业国有产权无偿划转

企业国有产权无偿划转,是指企业国有产权在政府机构、事业单位、国有独资企业、国有独资公司之间的无偿转移行为。有下列情况之一的,不得实施无偿划转:

1.被划转企业主业不符合划入方主业及发展规划的;

2.中介机构对被划转企业划转基准日的财务报告出具否定意见、无法表示意见或保留意见的审计报告的;

3.无偿划转涉及的职工分流安置事项未经被划转企业的职工代表大会审议通过的;

4.被划转企业或有负债未有妥善解决方案的;

5.划出方债务未有妥善处置方案的。

166

166资源税视同销售的情形有哪些?:资源税视同销售的情形有哪些?包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品,1.纳税人以自采原矿直接加工为非应税产品的,2.纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,或者有视同销售应税煤炭行为而无销售价格的,②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的。

236

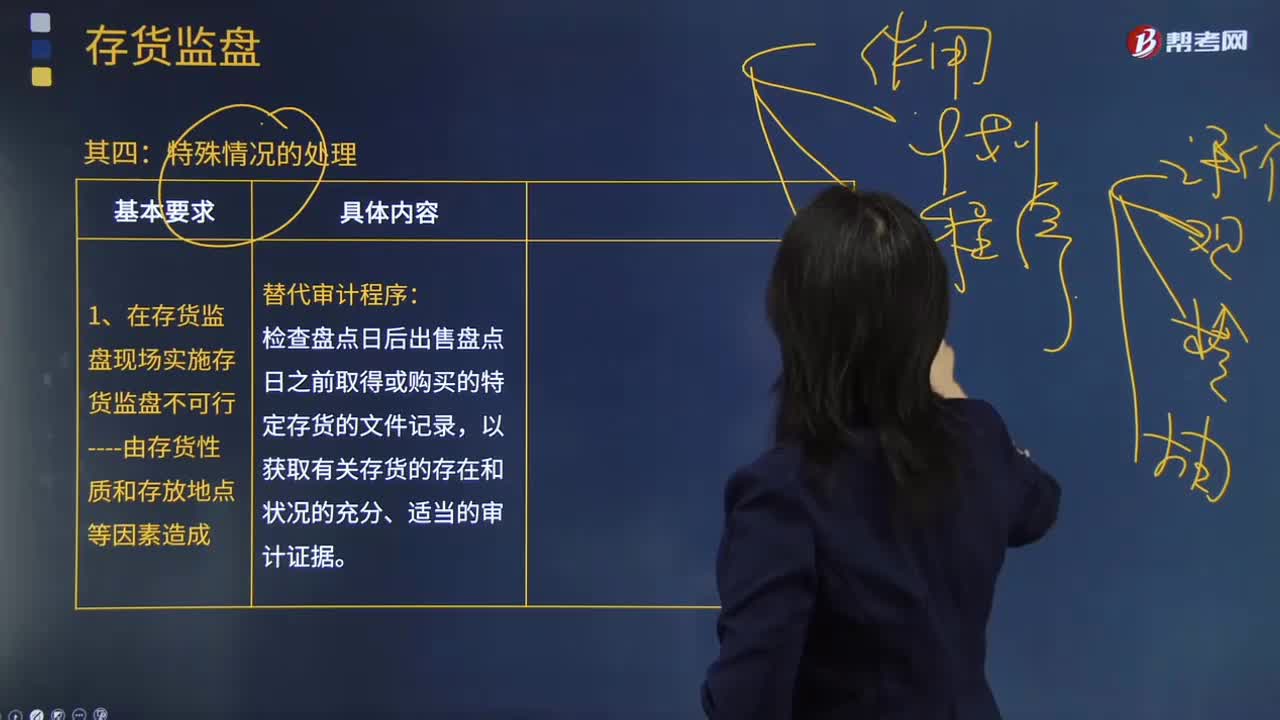

236注册会计师在哪些情况下实施存货监盘是不可行的?:注册会计师在哪些情况下实施存货监盘是不可行的?实施存货监盘可能是不可行的。存货存放在对注册会计师的安全有威胁的地点。对注册会计师带来不便的一般因素不足以支持注册会计师作出实施存货监盘不可行的决定。不能作为注册会计师省略不可替代的审计程序或满足于说服力不足的审计证据的正当理由。如果在存货盘点现场实施存货监盘不可行。

444

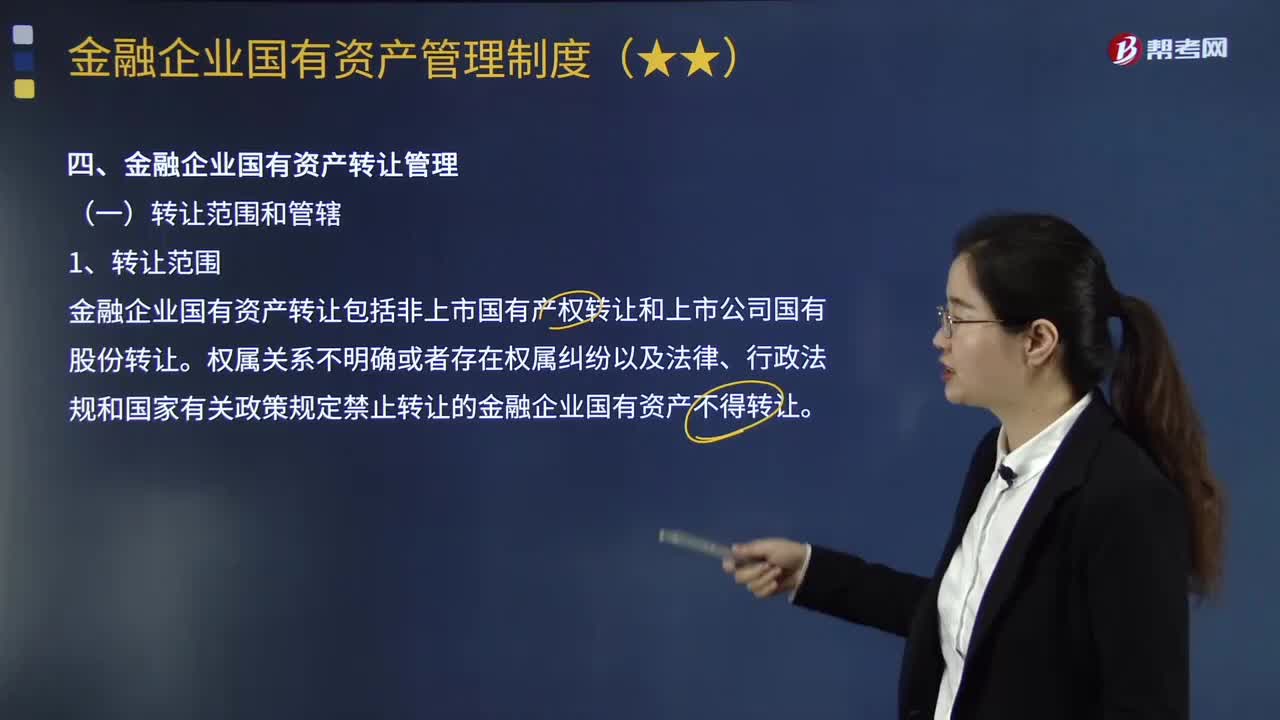

444金融企业国有资产转让范围包括哪些?:权属关系不明确或者存在权属纠纷以及法律、行政法规和国家有关政策规定禁止转让的金融企业国有资产不得转让。非上市企业国有产权的转让应当在依法设立的省级以上产权交易机构公开进行,应当委托该产权交易机构在省级以上公开发行的经济或者金融类报刊和产权交易机构的网站上刊登产权转让公告。转让方可以根据转让标的企业情况确定新的挂牌价格并重新公告,转让方应当会同产权交易机构共同对意向受让方进行资格审核。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料