下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

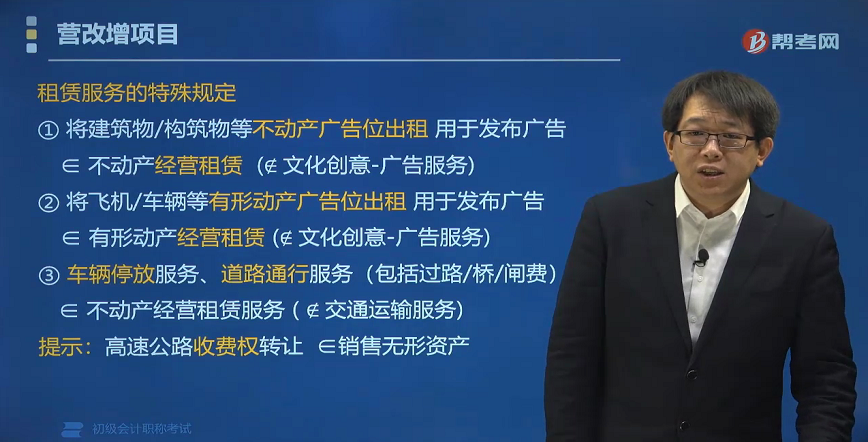

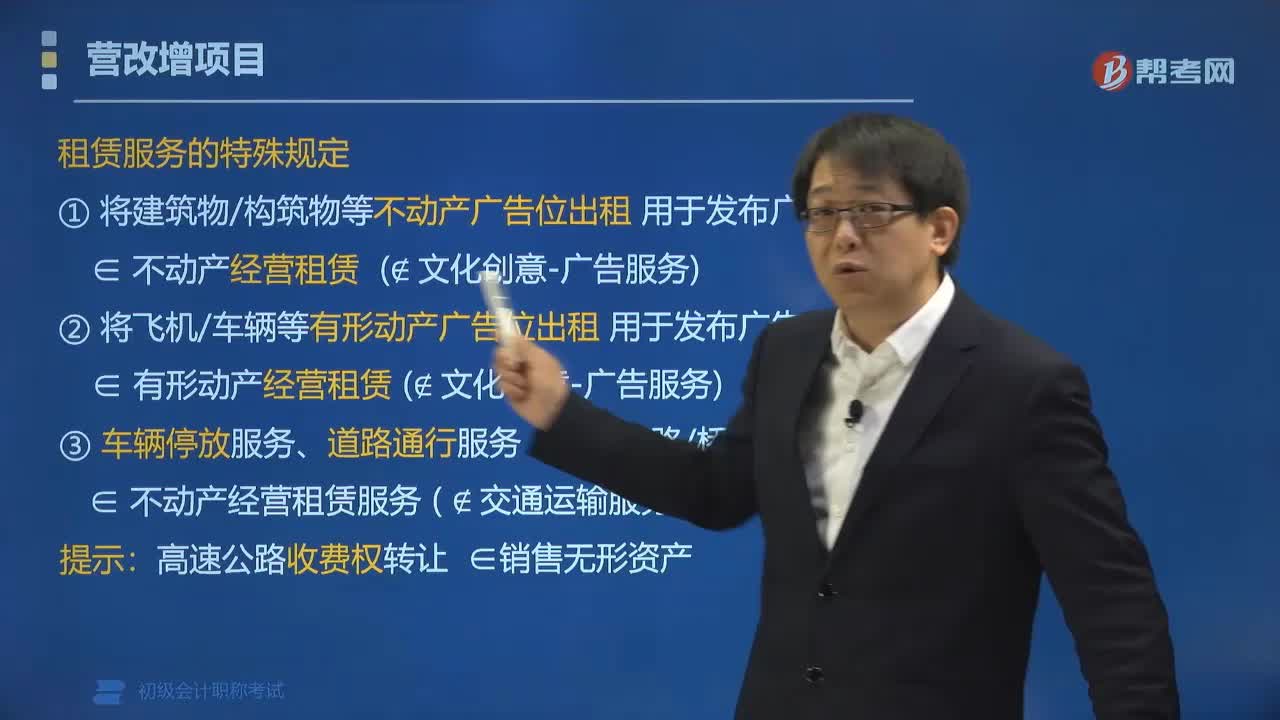

“营改增”现代服务中租赁服务有哪些特殊规定?

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》所附的“销售服务、无形资产、不动产注释”规定:

①将建筑物、构筑物等不动产广告位出租用于发布广告

按照不动产经营租赁缴纳增值税 ( 不属于文化创意-广告服务)。

②将飞机、车辆等有形动产广告位出租用于发布广告

按照有形动产经营租赁缴纳增值税 ( 不属于文化创意-广告服务)。

③车辆停放服务、道路通行服务(包括过路/桥/闸费)

按照不动产经营租赁服务缴纳增值税 ( 不属于交通运输服务)。

提示:高速公路收费权转让,属于销售无形资产

融资租赁服务:有形动产融资租赁、不动产融资租赁。

经营租赁服务:有形动产经营租赁、不动产经营租赁。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题•判断题】将建筑物的广告位出租给其他单位用于发布广告,应按照“广告服务”税目计缴增值税。( )

【答案】错

【解析】将建筑物、构筑物等不动产或者飞机、车辆等有形动产的广告位出租给其他单位或者个人用于发布广告,按照经营租赁服务缴纳增值税。

411

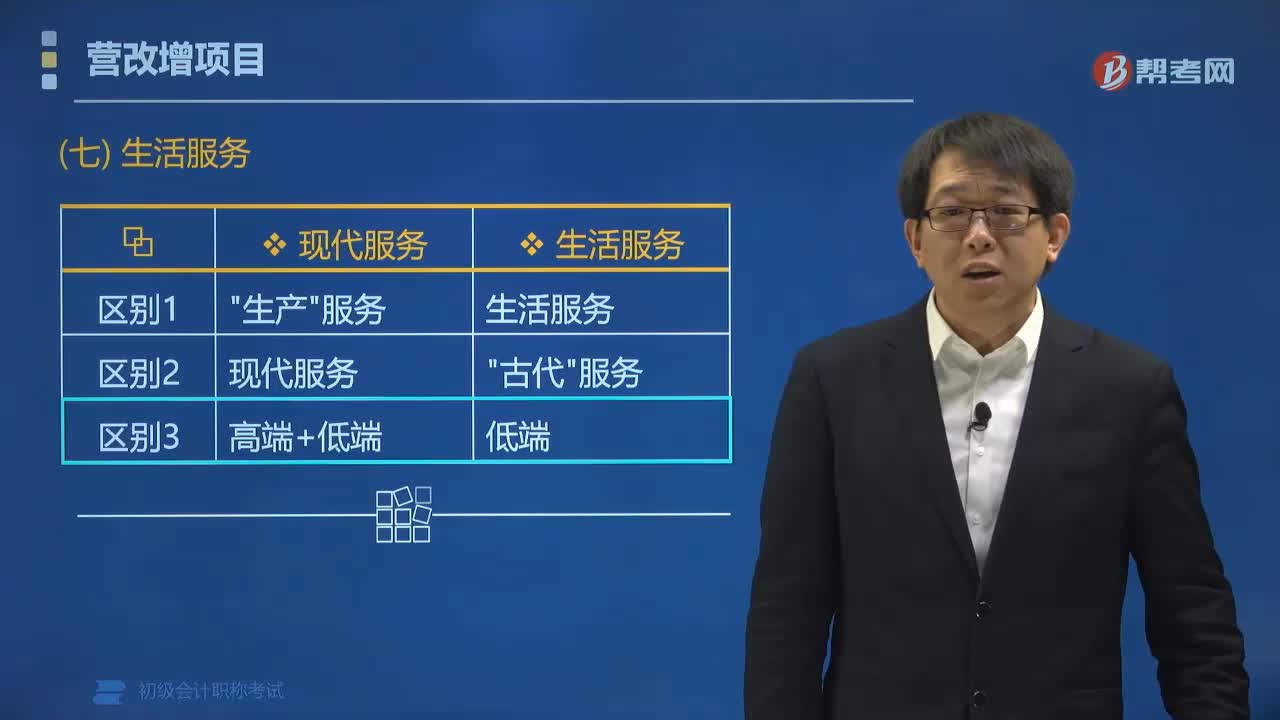

411营改增范围的生活服务有哪些?:营改增范围的生活服务有:(1)文化体育服务(注意:(2)教育医疗服务。现代服务和生活服务的区别:现代服务是"生产"服务;生活服务是生活服务。生活服务是"古代"服务。生活服务是低端。现代服务”A.经营租赁服务;C.保险服务,【解析】经营租赁服务属于现代服务-租赁服务融资性售后回租属于金融服务-贷款服务保险服务属于金融服务文化体育服务属于生活服务

81

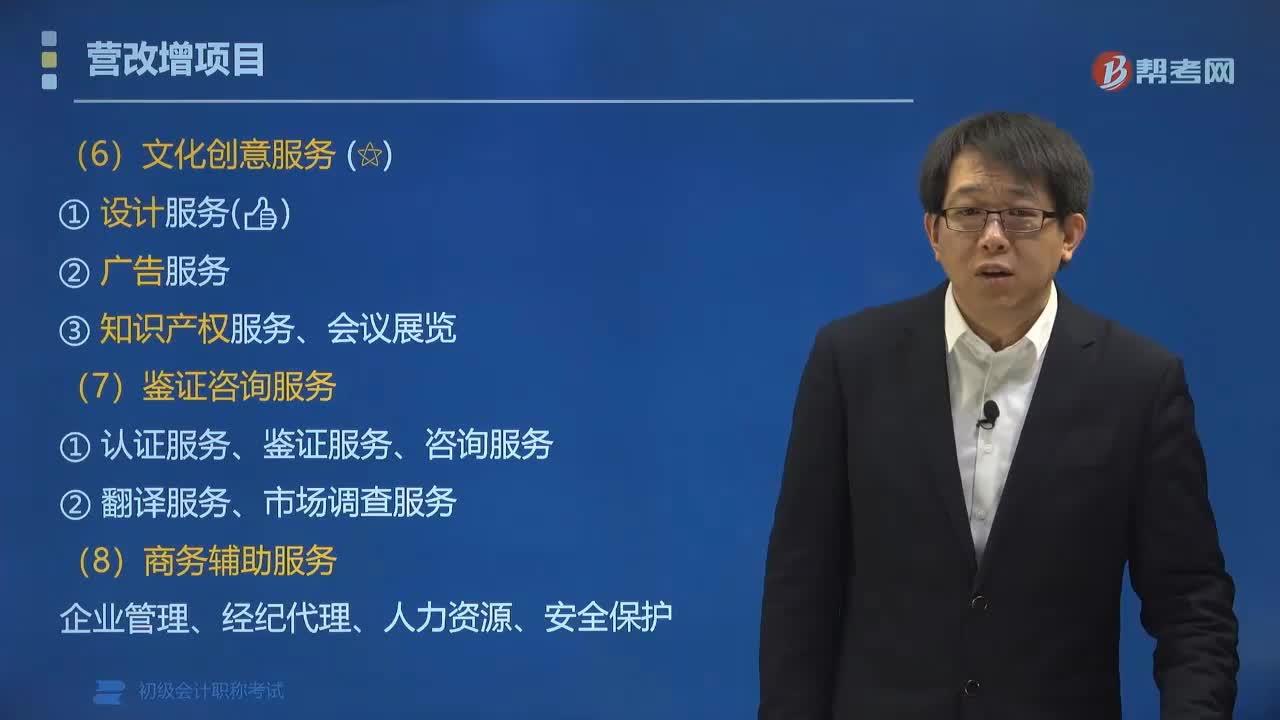

81“营改增”现代服务中文化创意、鉴证咨询、商务辅助服务包括哪些?:现代服务中文化创意、鉴证咨询、商务辅助服务包括”①设计服务;③知识产权服务、会议展览。①认证服务、鉴证服务、咨询服务。②翻译服务、市场调查服务。【提示】翻译服务、市场调查服务按照咨询服务缴纳增值税。包括企业管理、经纪代理、人力资源、安全保护服务,【提示】经纪代理服务包括金融代理、知识产权代理、货物运输代理、代理报关、法律代理、房地产中介、职业中介、婚姻中介、代理记账、拍卖等,B. 设计服务“

185

185“营改增”现代服务中租赁服务有哪些特殊规定?:现代服务中租赁服务有哪些特殊规定”销售服务、无形资产、不动产注释“①将建筑物、构筑物等不动产广告位出租用于发布广告:按照不动产经营租赁缴纳增值税 不属于文化创意-广告服务)。②将飞机、车辆等有形动产广告位出租 用于发布广告。按照有形动产经营租赁缴纳增值税 不属于文化创意-广告服务)。按照不动产经营租赁服务缴纳增值税 不属于交通运输服务),经营租赁服务。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料