下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

差错更正不应调整递延所得税费用

291

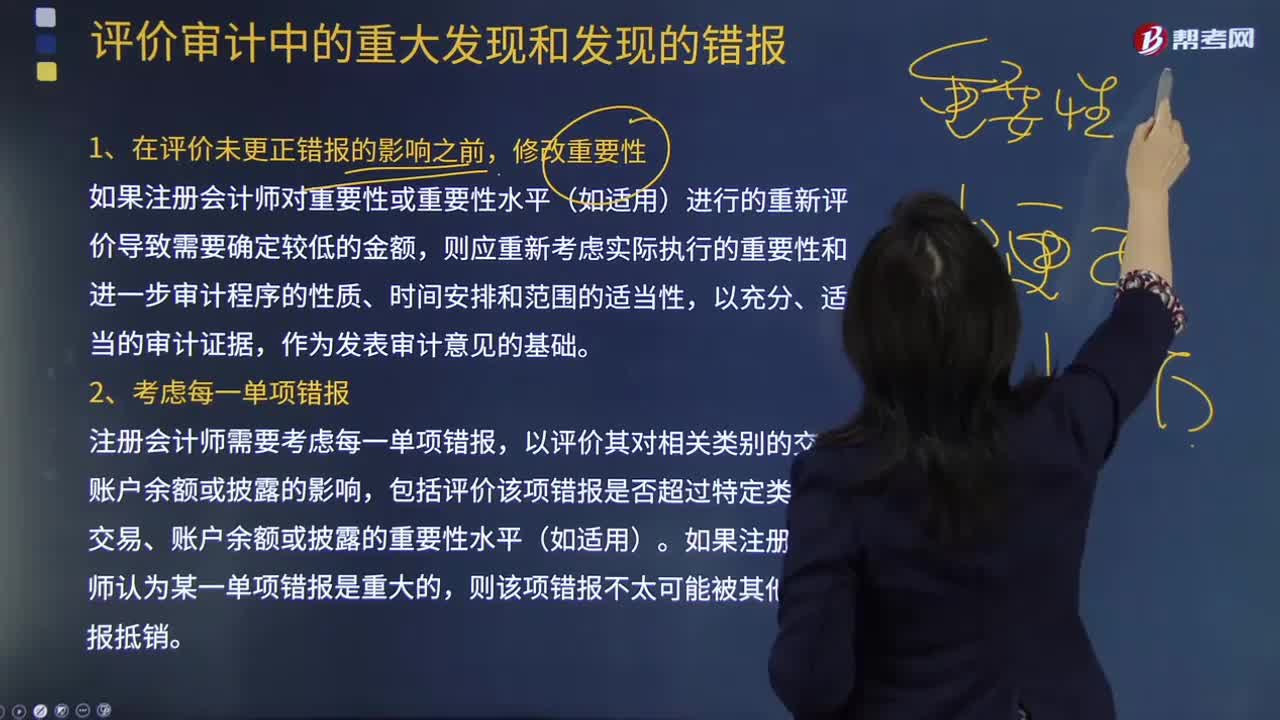

291在评价未更正错报的影响之前,怎么样修改重要性?:怎么样修改重要性?

39

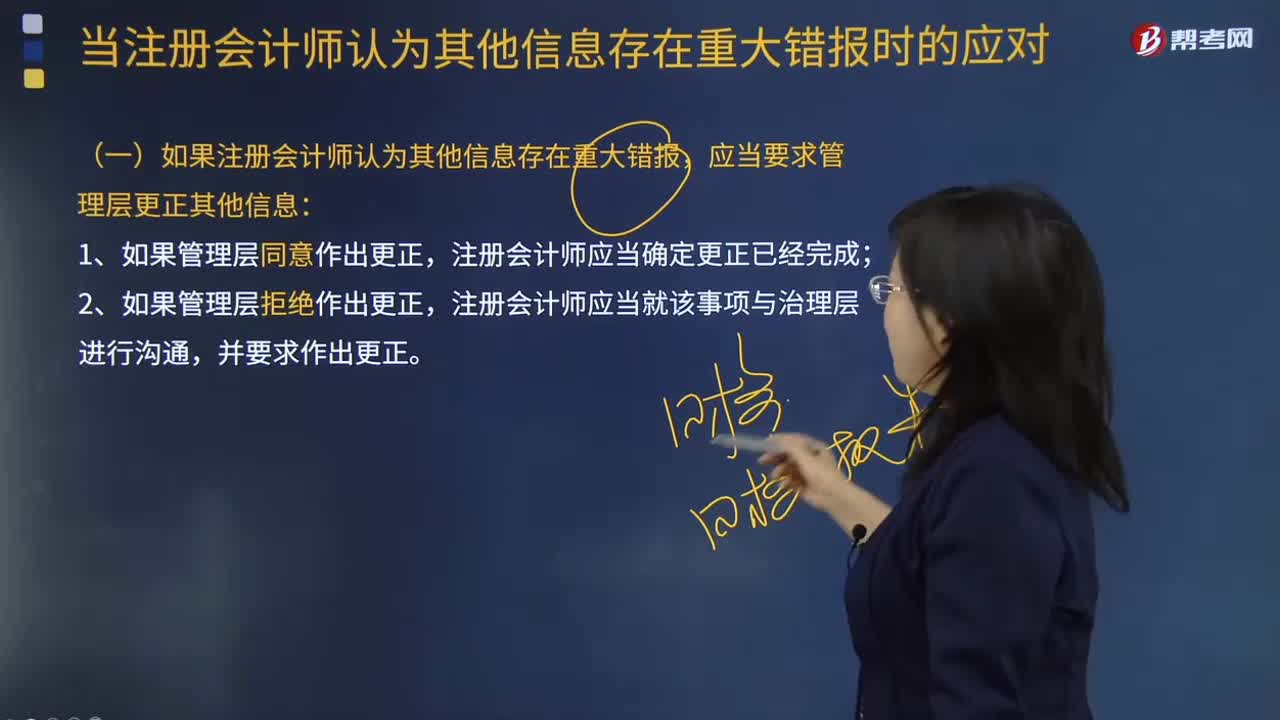

39如果注册会计师认为其他信息存在重大错报,应当要求管理层更正哪些信息?:如果注册会计师认为其他信息存在重大错报,包括修改对风险的评估、评估错报、考虑关于期后事项的责任。应当要求管理层更正其他信息:注册会计师应当确定更正已经完成;注册会计师应当就该事项与治理层进行沟通,注册会计师已获取或预期将获取其他信息,B.对于上市实体以外其他被审计单位的财务报表审计,注册会计师已获取部分或全部其他信息,C.审计报告中包括单独的其他信息部分,应当包括管理层对其他信息负责的说明。

85

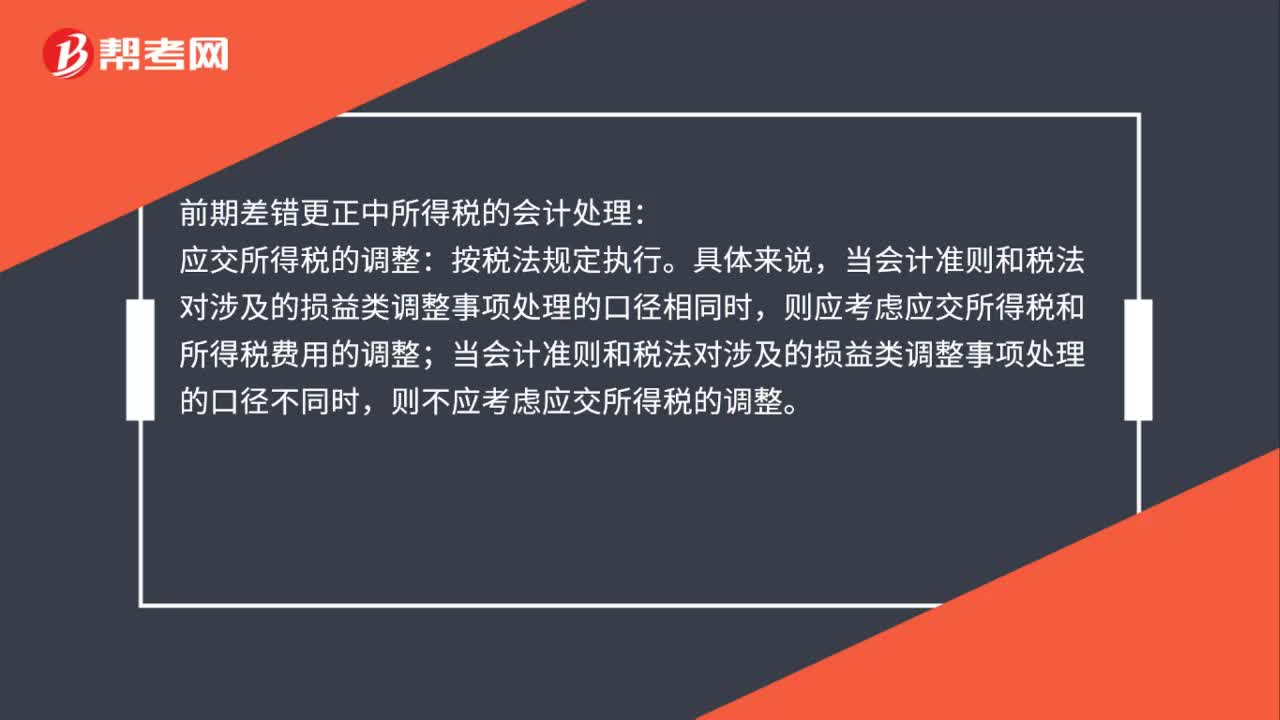

85前期差错更正所得税的会计处理是什么?:前期差错更正所得税的会计处理是什么?前期差错更正中所得税的会计处理:应交所得税的调整:当会计准则和税法对涉的损益类调整事项处理的口径相同时,则应考虑应交所得税和所得税费用的调整;当会计准则和税法对涉及的损益类调整事项处理的口径不同时,则不应考虑应交所得税的调整。递延所得税资产和递延所得税负债的调整:若调整事项涉及暂时性差异,则应调整递延所得税资产或递延所得税负债。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料