下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、在兼并的情况下宜采用倒挤法

250

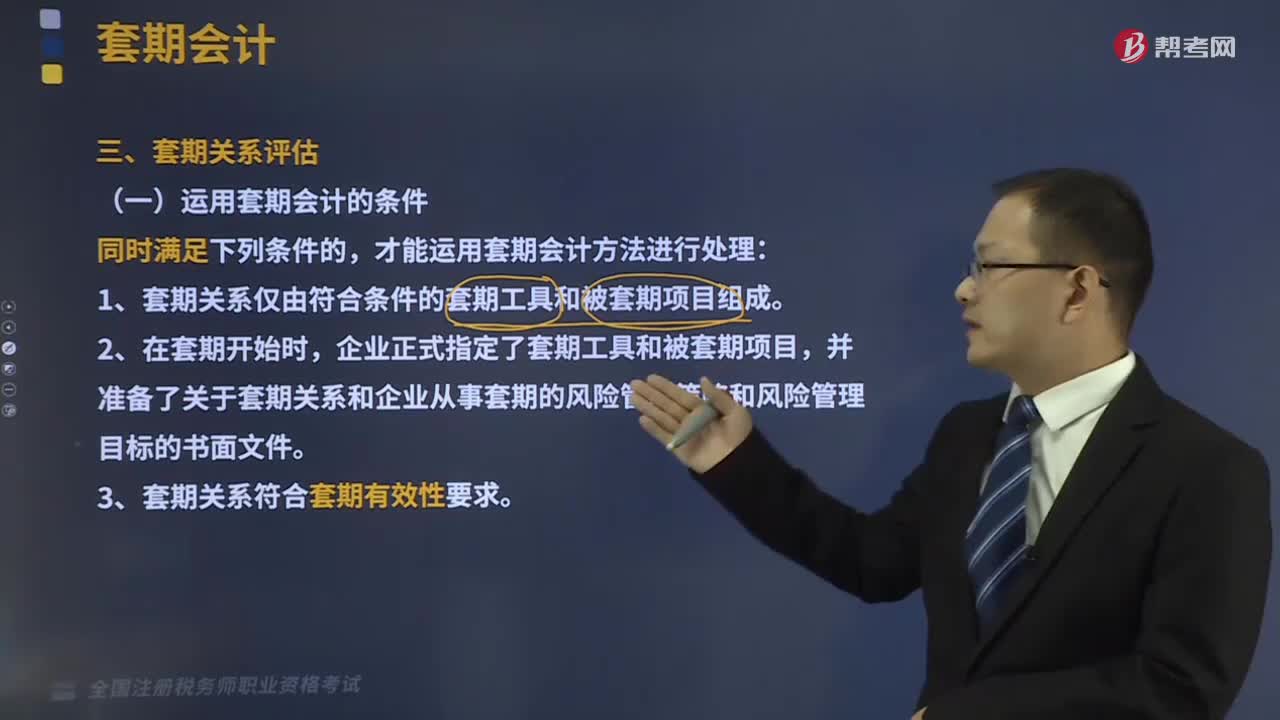

250套期关系应该怎么评估?:1、套期关系仅由符合条件的套期工具和被套期项目组成,企业至少应当在资产负债表日及相关情形发生重大变化将影响套期有效性要求时对套期关系进行评估,(1)被套期项目和套期工具之间存在经济关系。该经济关系使得套期工具和被套期项目的价值因面临相同的被套期风险而发生方向相反的变动,(2)被套期项目和套期工具经济关系产生的价值变动中。套期比率不应当反映被套期项目和套期工具相对权重的失衡。

79

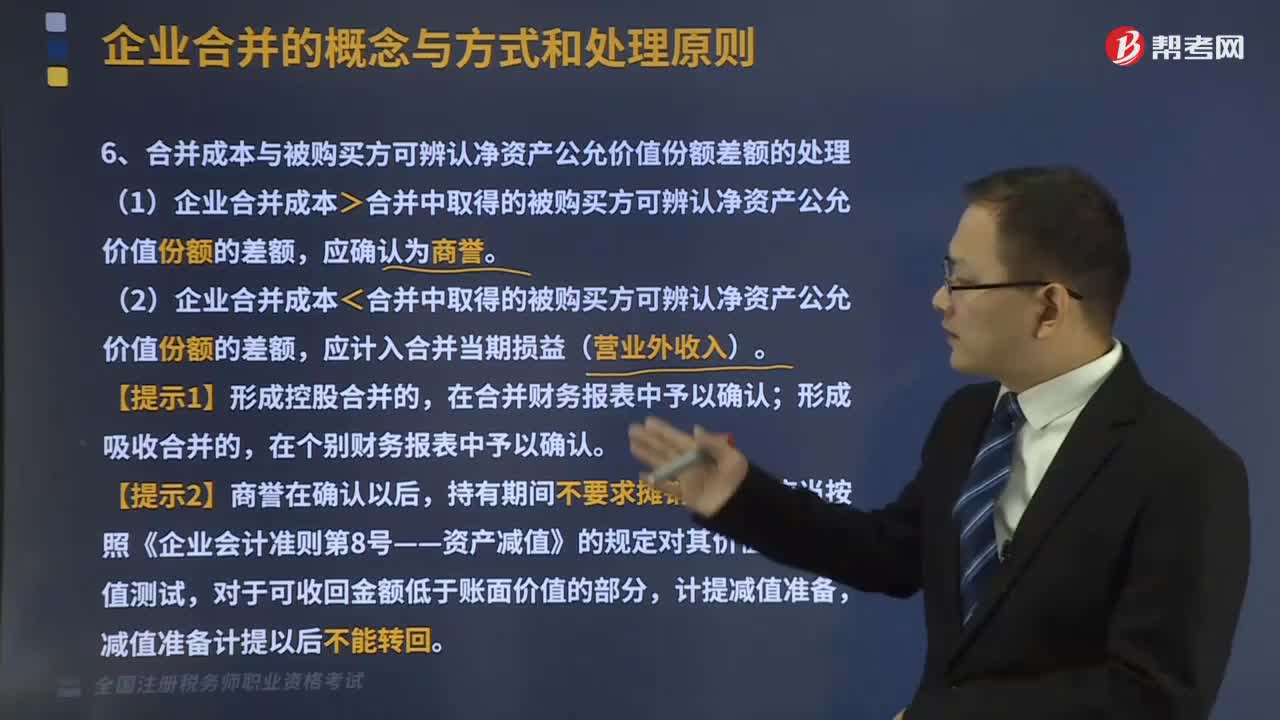

79合并成本与被购买方可辨认净资产公允价值份额差额怎么处理?:合并成本与被购买方可辨认净资产公允价值份额差额怎么处理?是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。企业合并的结果是,新企业的资产等于各个合并企业的资产总和。企业合并可分为吸收合并和新设合并两种形式。企业合并成本,包括购买方为进行企业合并支付的现金或非现金资产、发行或承担的债务、发行的权益性证券等在购买日的公允价值。

249

249确定企业合并成本是指什么?:确定企业合并成本是指什么?包括购买方为进行企业合并支付的现金或非现金资产、发行或承担的债务、发行的权益性证券等在购买日的公允价值。购买方通过发行额外证券、支付额外现金或其他资产等方式追加合并对价。购买方应当将合并协议约定的或有对价作为企业合并转移对价的一部分。与企业合并直接相关的费用,【提示1】为进行企业合并发行的权益性证券相关的手续费、佣金等。比照同一控制下企业合并中类似费用的原则处理。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料