下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、两者都必须按照预定的折现率折算现金流量的现值

D、两者都不能反映投资方案的实际投资报酬率

E、两者对同一投资方案的评价结果是一致的

217

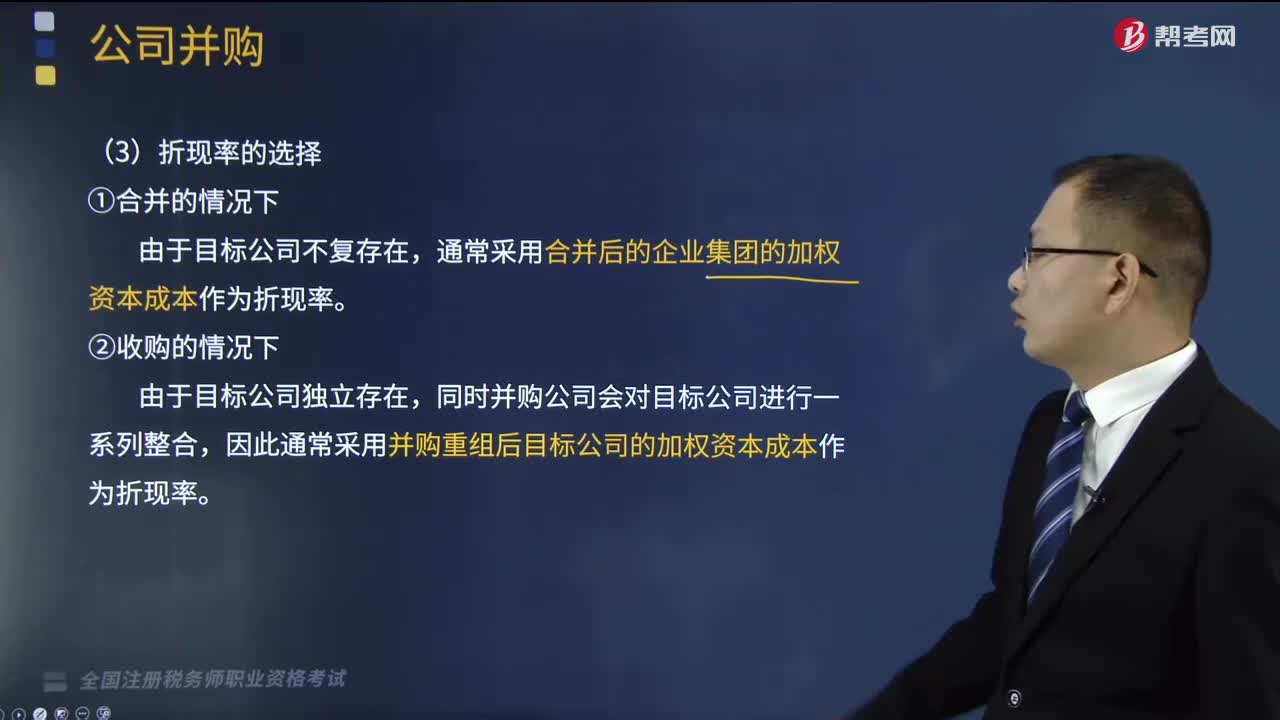

217利用现金流量折现模式对公司的价值进行评估时,如何选择折现率?:利用现金流量折现模式对公司的价值进行评估时,通常采用合并后的企业集团的加权资本成本作为折现率,对目标公司进行估值所使用的折现率应是( ),A.并购前目标公司的加权资本成本,C.并购后目标公司的加权资本成本,D.并购时支付的各种不同来源资金的加权资本成本,因此通常采用并购重组后目标公司的加权资本成本作为折现率,测知水木公司经并购重组后的加权平均资本成本为9.5%

89

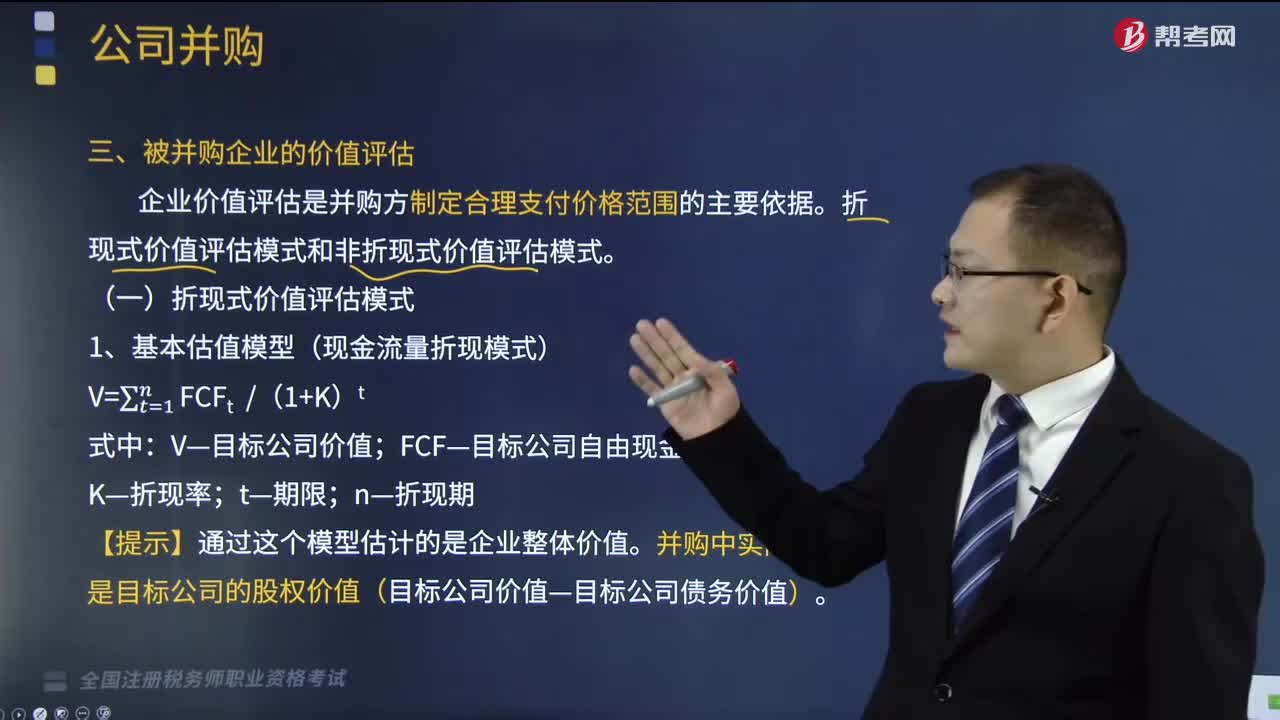

89什么是折现式价值评估模式?:什么是折现式价值评估模式?企业价值评估是并购方制定合理支付价格范围的主要依据。折现式价值评估模式和非折现式价值评估模式。本文重点介绍折现式价值评估模式。现金流量折现模式是折现式价值评估模式中最科学的一种,其基本估值模型如下图所示:V—目标公司价值;【提示】通过这个模型估计的是企业整体价值。并购中实际使用的是目标公司的股权价值(目标公司价值-目标公司债务价值)。

551

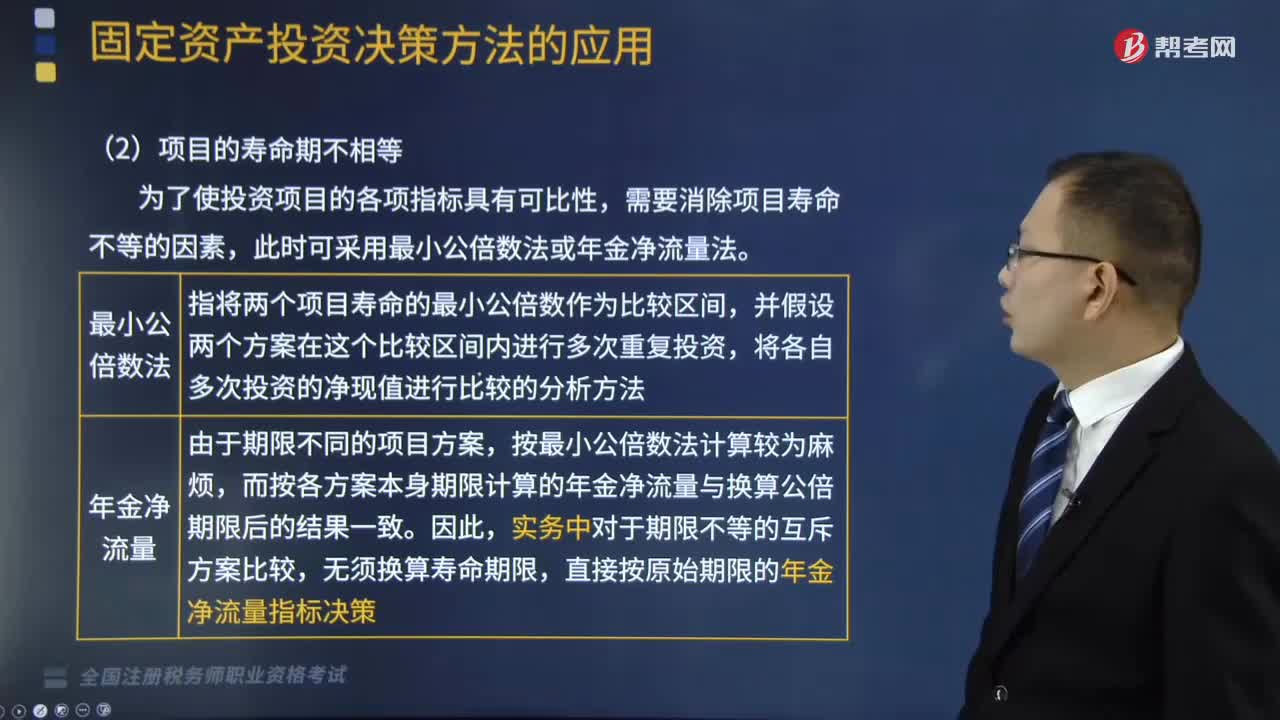

551当项目的寿命期不相等时,互斥投资方案的决策方法是什么?:并假设两个方案在这个比较区间内进行多次重复投资。A方案初始投资额为20万元。A方案净现值=-20 +9×(PA,但A方案年金净流量大于B方案,A方案净现值=15.361×,A方案年金净流量=39.。B方案净现值=18.685×,B方案年金净流量=34.能基本满足项目年限相同的互斥投资方案的决策B.净现值法适宜对投资额差别较大的独立投资方案的比较决策C.内含报酬率法用于互斥投资方案决策时

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料