下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

经济利益汇总表具体包含哪些内容?

经济利益包括直接经济利益和间接经济利益。是指因持有某一实体的股权、债券和其他证券以及其他债务性的工具而拥有的利益,包括为取得这种利益享有的权利和承担的义务。

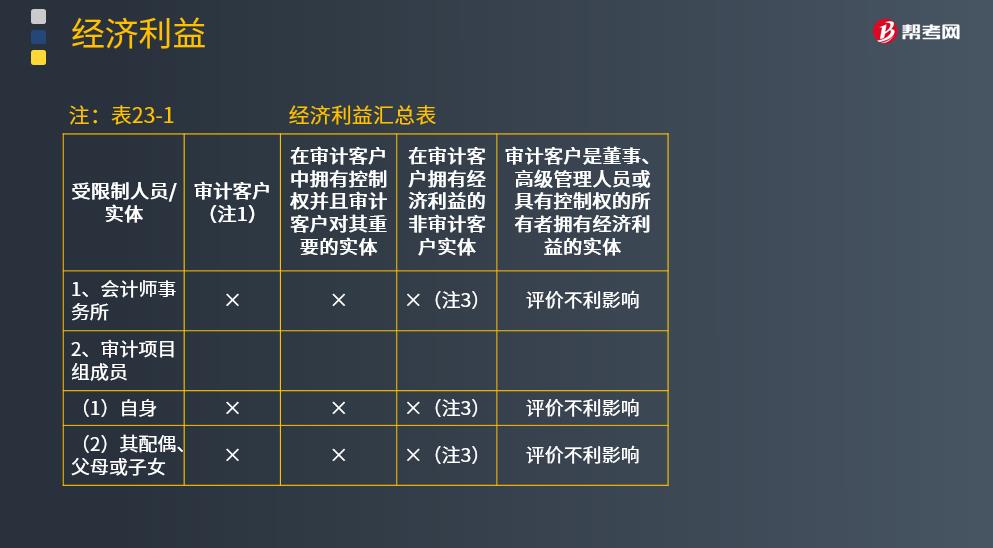

注:表23-1 经济利益汇总表

受限制人员/实体:

1.会计师事务所

2.审计项目组成员

(1)自身;

(2)其配偶、父母或子女;

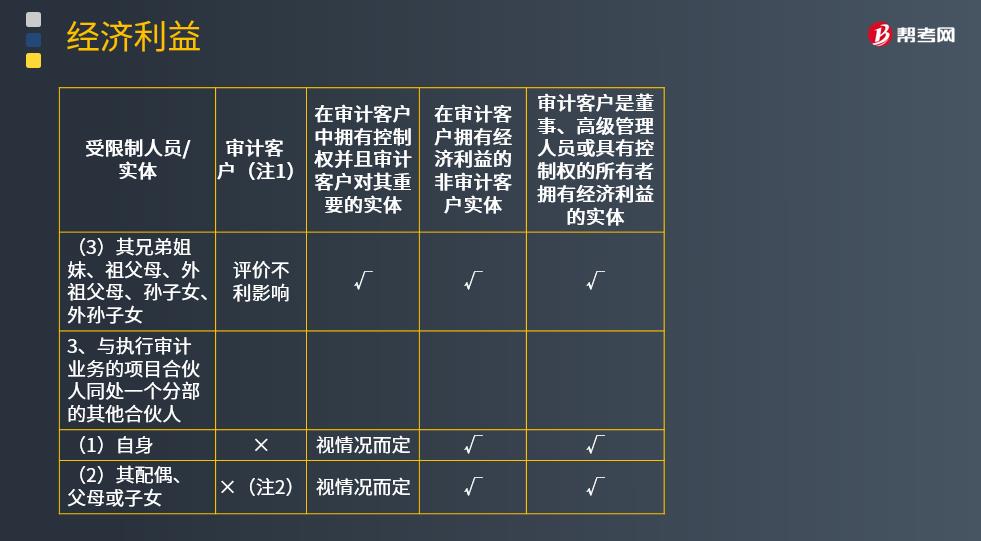

(3)其兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女。

3.与执行审计业务的项目合伙人同处一个分部的其他合伙人

(1)自身;

(2)其配偶、父母或子女。

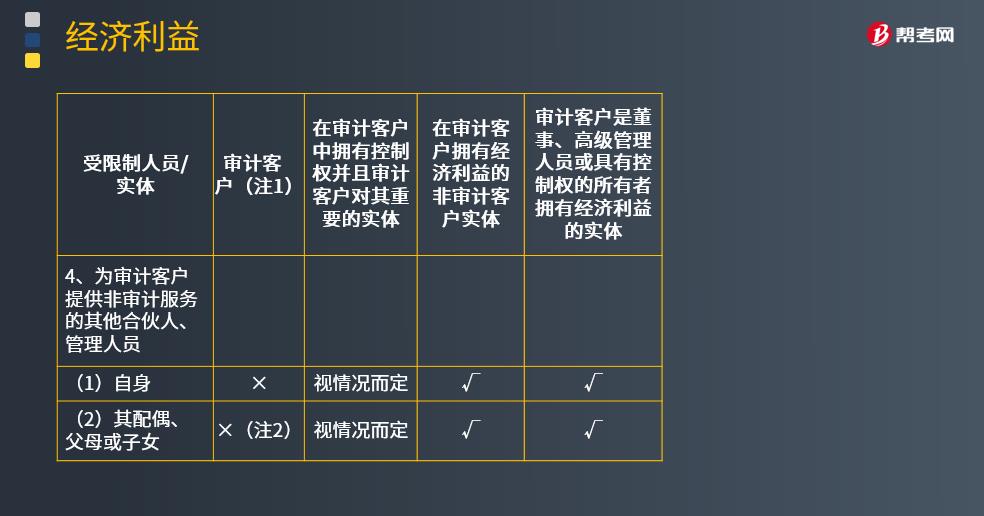

4.为审计客户提供非审计服务的其他合伙人、管理人员

(1)自身;

(2)其配偶、父母或子女。

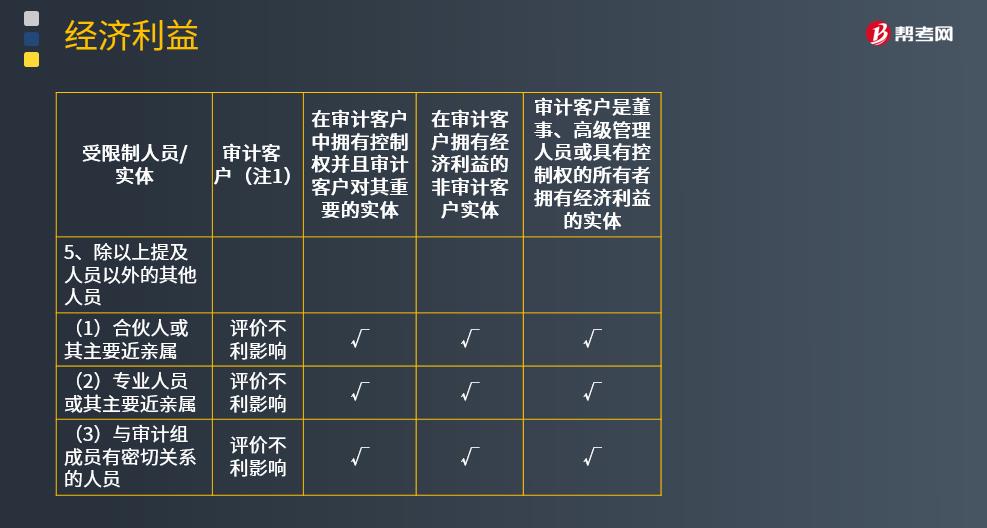

5.除以上提及人员以外的其他人员

(1)合伙人或其主要近亲属;

(2)专业人员或其主要近亲属;

(3)与审计组成员有密切关系的人员。

“√”:可以在以下实体拥有直接经济利益或重大间接经济利益。

“×”:不可以在以下实体拥有直接经济利益或重大间接经济利益。

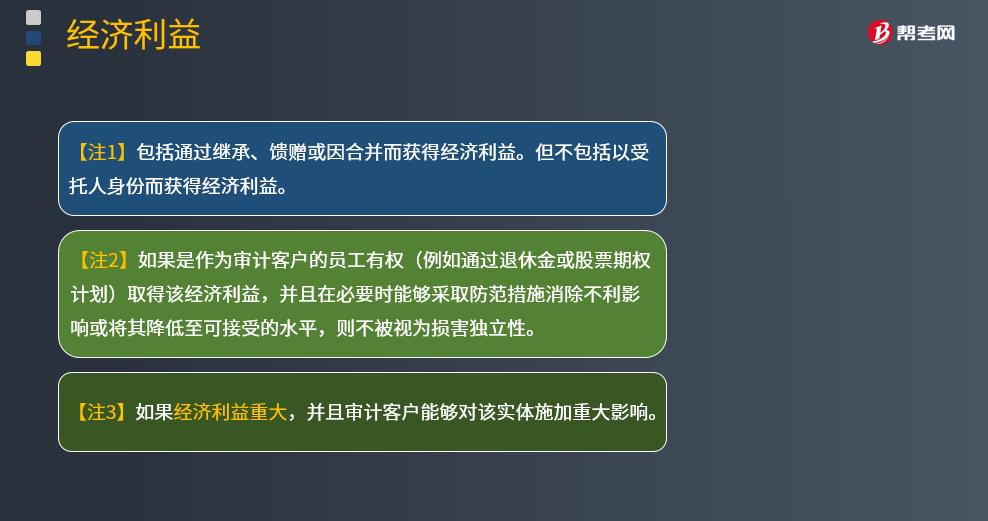

【注1】包括通过继承、馈赠或因合并而获得经济利益。但不包括以受托人身份而获得经济利益。

【注2】如果是作为审计客户的员工有权(例如通过退休金或股票期权计划)取得该经济利益,并且在必要时能够采取防范措施消除不利影响或将其降低至可接受的水平,则不被视为损害独立性。

【注3】如果经济利益重大,并且审计客户能够对该实体施加重大影响。

157

157前任注册会计师和后任注册会计师之间的沟通包括哪些内容?:前任注册会计师和后任注册会计师之间的沟通包括哪些内容?前任注册会计师和后任注册会计师之间的沟通:但被现任注册会计师接替的其他会计师事务所的注册会计师。(1)已对最近一期财务报表发表了审计意见的某会计师事务所的注册会计师。(2)接受委托但未完成审计工作的某会计师事务所的注册会计师。后任注册会计师通常包括两种情况:正在考虑接受委托的注册会计师。接替前任注册会计师执行财务报表审计业务的注册会计师。

383

383注册会计师的总体应对措施有哪些?:注册会计师的总体应对措施有哪些?重大错报风险:总体应对措施是指舞弊导致的财务报表层次的重大错报风险(结合教材第8章)。重大错报风险分为:财务报表层次重大错报风险和认定层次重大错报风险,而认定层次重大错报风险又包括固有风险和控制风险。在针对评估的由于舞弊导致的财务报表层次重大错报风险确定总体应对措施时,并考虑由于舞弊导致的重大错报风险的评估结果;

90

90审计独立性的含义是什么?具体包括哪些内容?:独立性是审计人员对被审单位保持精神上的独立和实质上的独立。《利马宣言——审计规则指南》的第二章专门说明审计的独立性问题,规定最高国家审计组织要有职能上和组织上的独立性,(1)审计准备阶段独立性标准:(2)审计实施阶段独立性标准,① 审计人员是否能够直接、自由地接触被审单位所有的帐簿、记录、职员以及其他涉及被审单位活动、职责和财产状况的信息来源;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料