下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

审计独立性的含义是什么?具体包括哪些内容?

独立性是审计人员对被审单位保持精神上的独立和实质上的独立。是审计工作的基本原则之一。所谓精神上独立,指审计人员在执行审计工作中,保持独立的姿态,从客观公正的立场出发,自由地客观地收集审计的证据,依照一定的标准和原则,谨慎地合理地对审计证据进行评价,严格遵守职业道德,不屈从于来自任何方面的压力。所谓实质上的独立性,是指审计人员具有独立的身份,与被审计单位之间不存在经济联系和有损于独立性的其他联系,如直系亲属。在国际审计准则以及西方发达国家审计准则中,均将独立性摆在十分重要的地位。《利马宣言——审计规则指南》的第二章专门说明审计的独立性问题,规定最高国家审计组织要有职能上和组织上的独立性,最高审计组织成员和官员的独立性,以及最高审计组织财政上的独立性。

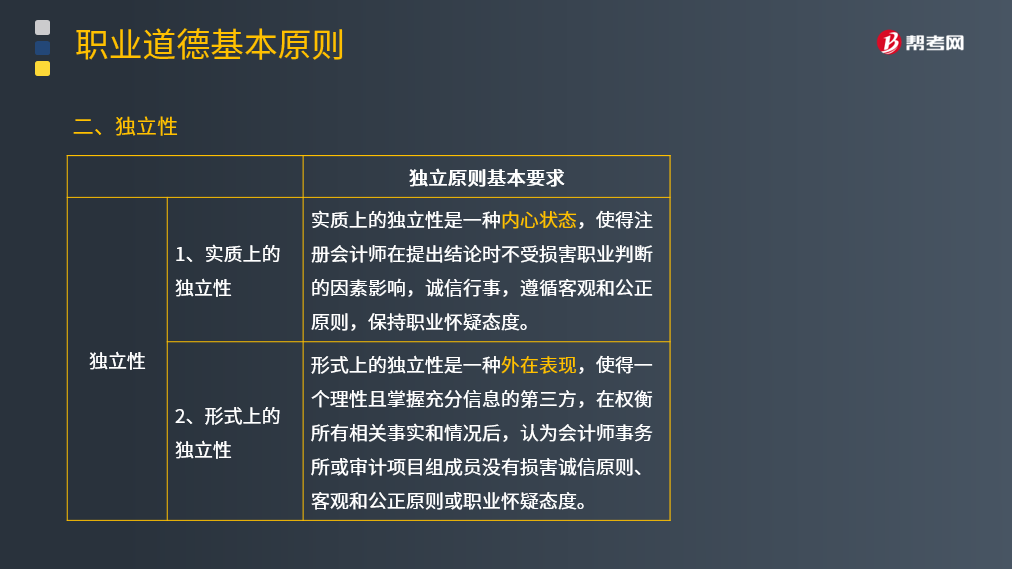

1.实质上的独立性

实质上的独立性是一种内心状态,使得注册会计师在提出结论时不受损害职业判断的因素影响,诚信行事,遵循客观和公正原则,保持职业怀疑态度。

(1)审计准备阶段独立性标准。

审计准备阶段包括以下工作:

①了解被审计单位的基本情况;

②签订审计业务约定书;

③初步评价被审计单位的内部控制制度;

④确定重要性;

⑤分析审计风险;

⑥编制审计计划。

(2)审计实施阶段独立性标准。

审计实施阶段包括符合性测试和实质性测试两部分,此阶段的独立性衡量,可从以下几方面入手:

① 审计人员是否能够直接、自由地接触被审单位所有的帐簿、记录、职员以及其他涉及被审单位活动、职责和财产状况的信息来源;

②在审计过程中是否能得到相应管理人员的积极协调与配合;

③是否因个人利益和私人关系而放弃或限制对某些应检查的活动,记录和人员的检查;

④管理当局是否指定应检查的活动和限制提供审计证据的范围。

(3)审计终结阶段独立性标准。

审计终结阶段是指实施阶段结束以后,审计人员根据审计工作底稿编制审计报告,并将有关文件整理归档的全过程。此阶段的独立性评价工作应包括:

①审计人员是否实事求是的对审计过程出具相应的审计报告,不管报告对当事人是利还是弊;

②在审计报告中阐明事实,表达意与事实建议时,是否使用含意清晰、不致引起误解的措辞;

③审计人员是否以在其他非正式报告中已包括为由而在正式审计报告中不予反映;

④被审计单位是否能否决审汁人员在审计报告中对有关事实或问题所作的判断。

2.形式上的独立性

形式上的独立性是一种外在表现,使得一个理性且掌握充分信息的第三方,在权衡所有相关事实和情况后,认为会计师事务所或审计项目组成员没有损害诚信原则、客观和公正原则或职业怀疑态度。

(1)业务关系标准。

(2)财务利益标准。

(3)潜在诉讼标准。

(4)亲属关系标准。

(5)非审计服务重要性标准。

155

155注册会计师的沟通独立性有哪些内容?:注册会计师的沟通独立性有哪些内容?注册会计师的沟通独立性内容有对独立性的不利影响、会计师事务所内部自身的防范措施、被审计单位采取的防范措施、法律法规和职业规范规定的防范措施。1.就审计项目组成员、会计师事务所其他相关人员以及会计师事务所和网络事务所按照相关职业道德要求保持了独立性作出声明;注册会计师认为会计师事务所、网络事务所与被审计单位之间存在的可能影响独立性的所有关系和其他事项。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

63

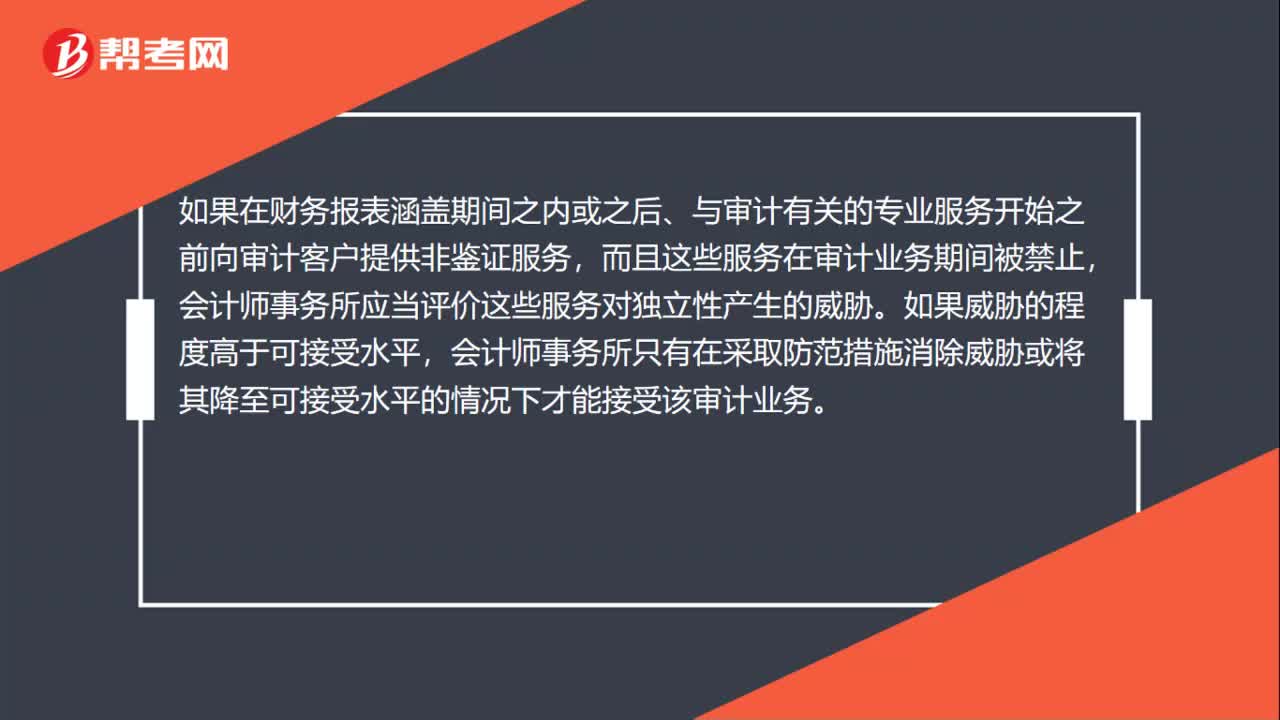

63注会审计独立性时间是什么?:注会审计独立性时间是什么?注会审计独立性时间是注册会计师应当在业务期间和财务报表涵盖的期间独立于审计客户。业务期间自审计项目组开始执行审计业务之日起,业务期间结束日应以其中一方通知解除业务关系或出具最终审计报告二者时间孰晚为准。如果在财务报表涵盖期间之内或之后、与审计有关的专业服务开始之前向审计客户提供非鉴证服务,而且这些服务在审计业务期间被禁止,会计师事务所应当评价这些服务对独立性产生的威胁。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料