下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、以前报告期间的计算结果表明,资产可收回金额显著高于其账面价值,之后又没有发生消除这一差异的交易或者事项,资产负债表日可以不重新估计该资产的可收回金额

B、以前报告期间的计算与分析表明,资产可收回金额相对于某种减值迹象反应不敏感,在本报告期间又发生了该减值迹象的,可以不因该减值迹象的出现而重新估计该资产的可收回金额

33

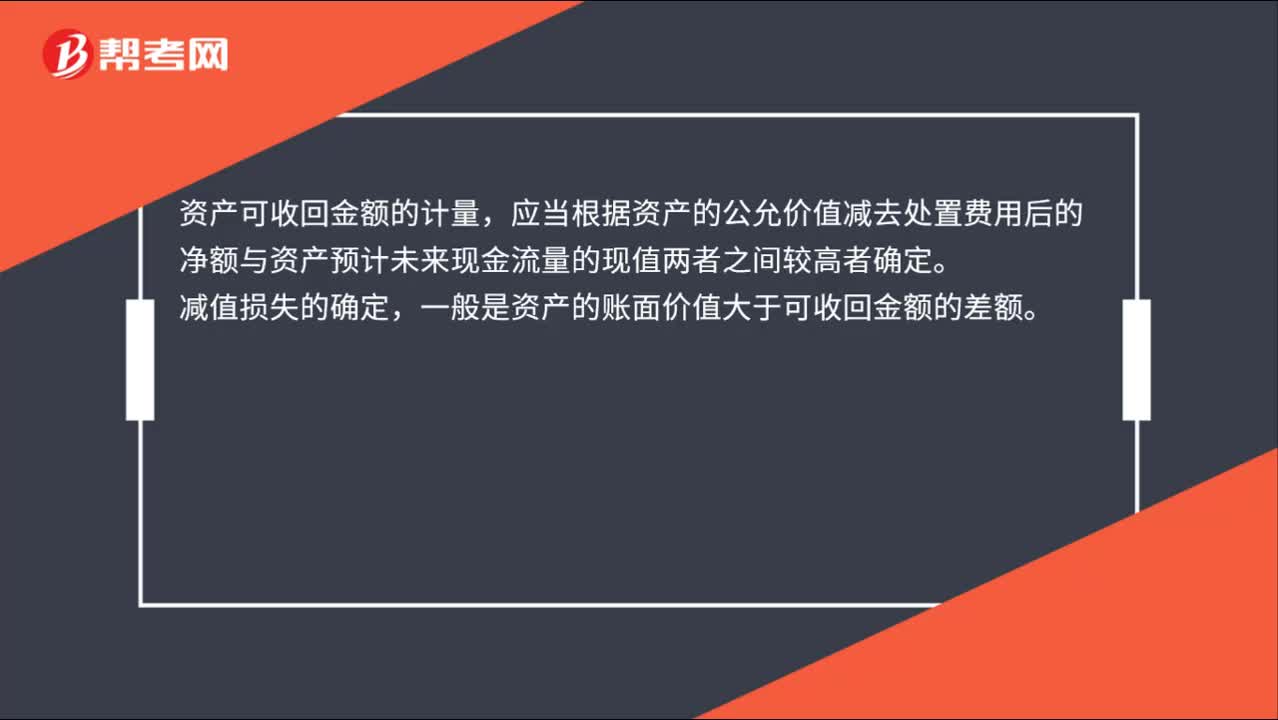

33资产可收回金额的计量和减值损失的确定是什么?:资产可收回金额的计量和减值损失的确定是什么?资产可收回金额的计量,应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。减值损失的确定,一般是资产的账面价值大于可收回金额的差额。

399

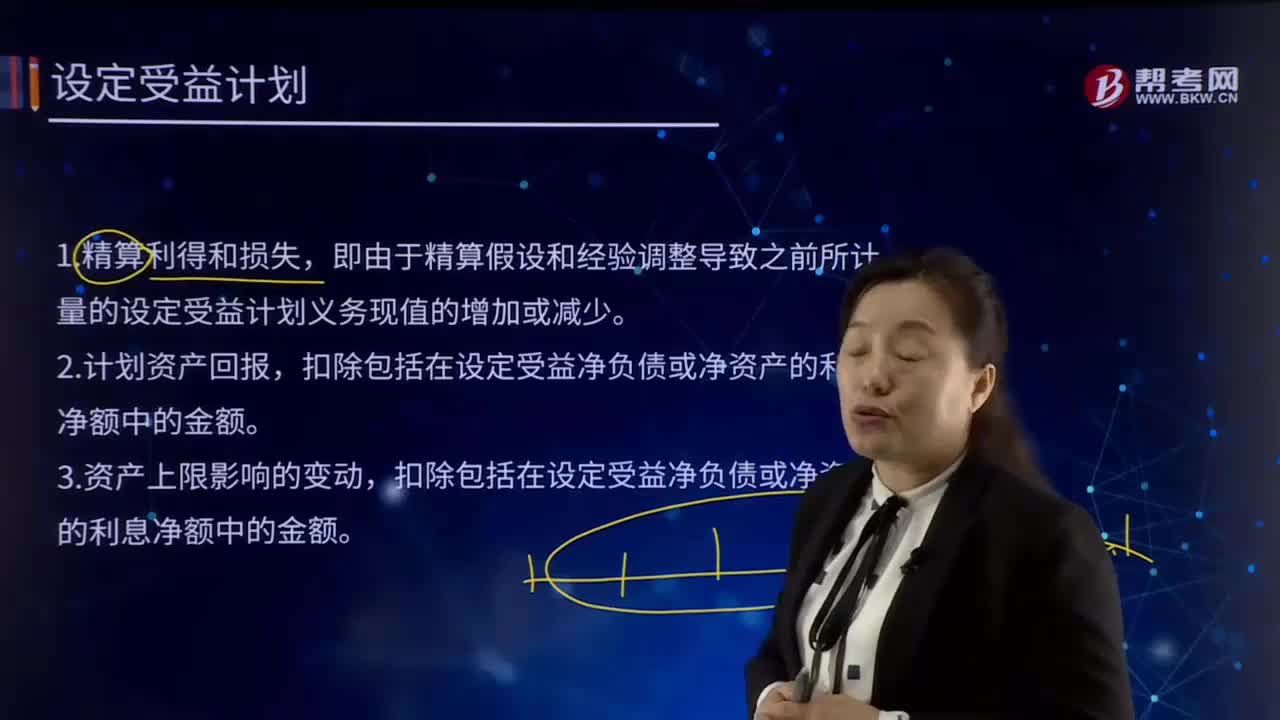

399怎样确定应当计入其他综合收益的金额?:设定受益计划净负债或净资产的重新计量应当计入其他综合收益,重新计量设定受益计划净负债或净资产所产生的变动包括下列部分:假设甲企业由于折现率变动导致重新计量设定受益计划净负债的增加额共计500万元。编制2×15年末甲企业有关重新计量设定受益计划净负债或净资产所产生的变动的会计分录。其他综合收益——设定受益计划净负债重新计量——精算损失 500,A.与设定受益计划相关的当期服务成本应计入当期损益

480

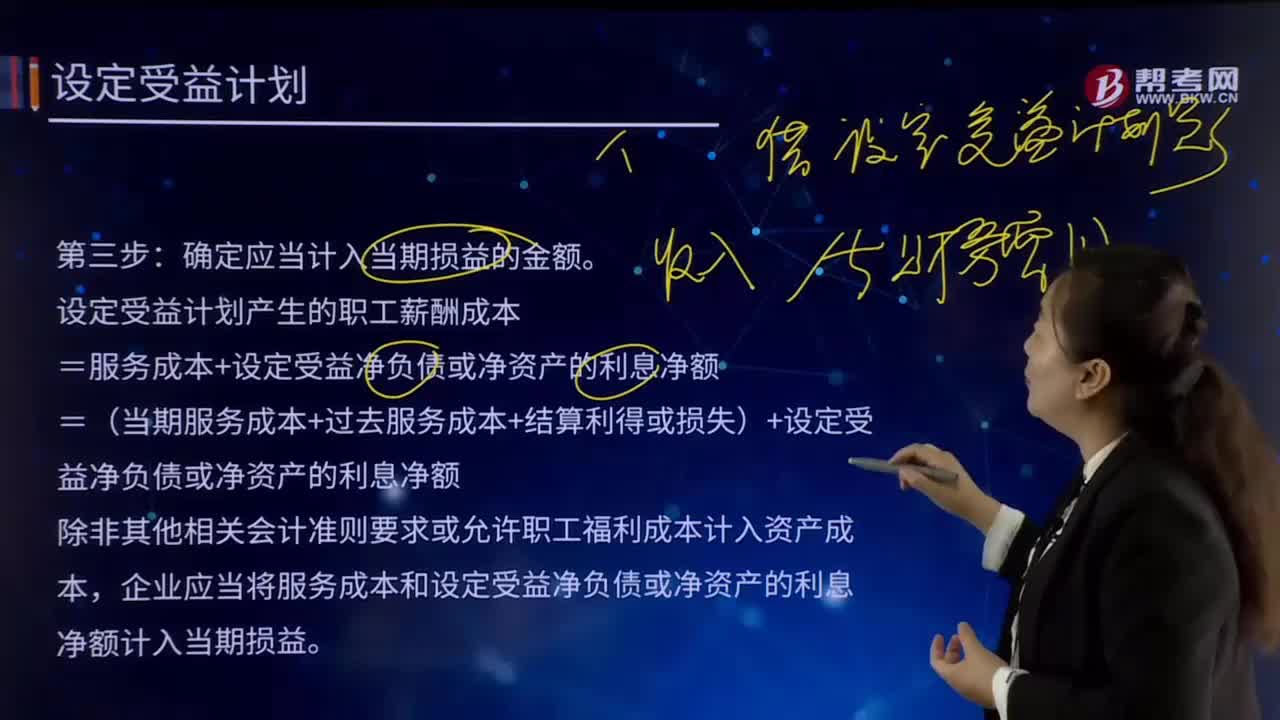

480如何确定应当计入当期损益的金额?:=服务成本+设定受益净负债或净资产的利息净额。=(当期服务成本+过去服务成本+结算利得或损失)+设定受益净负债或净资产的利息净额:除非其他相关会计准则要求或允许职工福利成本计入资产成本:企业应当将服务成本和设定受益净负债或净资产的利息净额计入当期损益,是指因职工当期服务导致的设定受益义务现值的增加额。当期服务成本是按照预期累计福利单位法计算出归属于当年的福利的现值。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料