-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

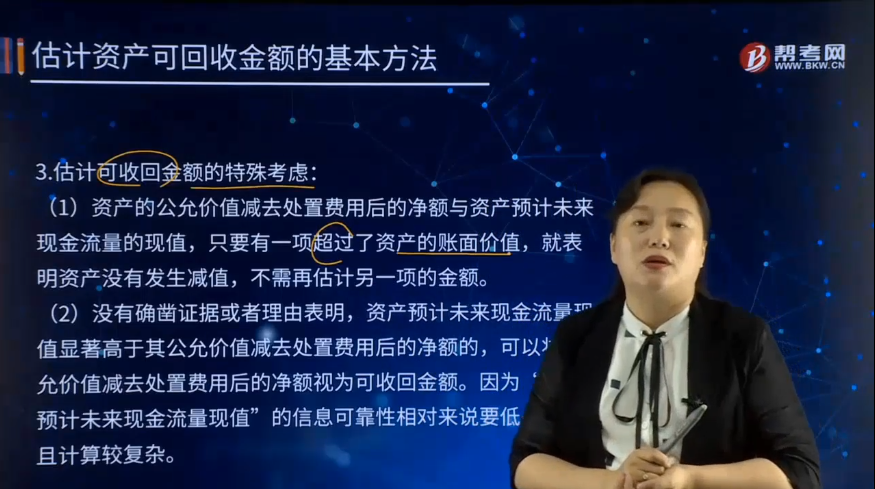

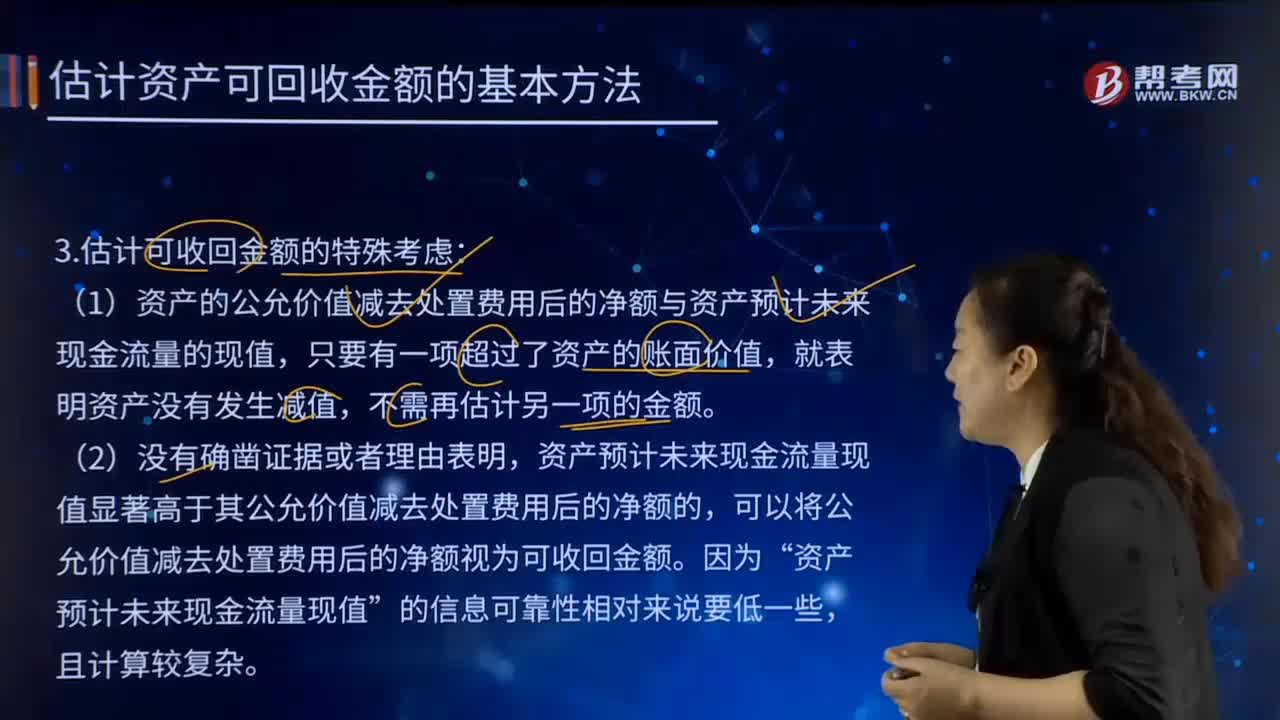

估计可收回金额有哪些特殊考虑?

(1)资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值,只要有一项超过了资产的账面价值,就表明资产没有发生减值,不需再估计另一项的金额。

(2)没有确凿证据或者理由表明,资产预计未来现金流量现值显著高于其公允价值减去处置费用后的净额的,可以将公允价值减去处置费用后的净额视为可收回金额。因为“资产预计未来现金流量现值”的信息可靠性相对来说要低一些,且计算较复杂。

(3)资产的公允价值减去处置费用后的净额如果无法可靠估计的,应当以预计未来现金流量的现值作为其可收回金额。

(4)以前报告期间的计算结果表明,资产可收回金额显著高于其账面价值,之后又没有发生消除这一差异的交易或者事项的,资产负债表日可以不重新估计该资产的可收回金额。

(5)以前报告期间的计算与分析表明,资产可收回金额对于某减值迹象反应不敏感,在本报告期间又发生了该减值迹象的,可以不因该减值迹象的出现而重新估计可收回金额。

(6)对于持有待售资产,由于产生现金流量很少,可以直接用公允价值减去处置费用后的净额作为可收回金额;对于公允价值无法估计的资产,直接用预计未来现金流量现值作为可收回金额。

268

268

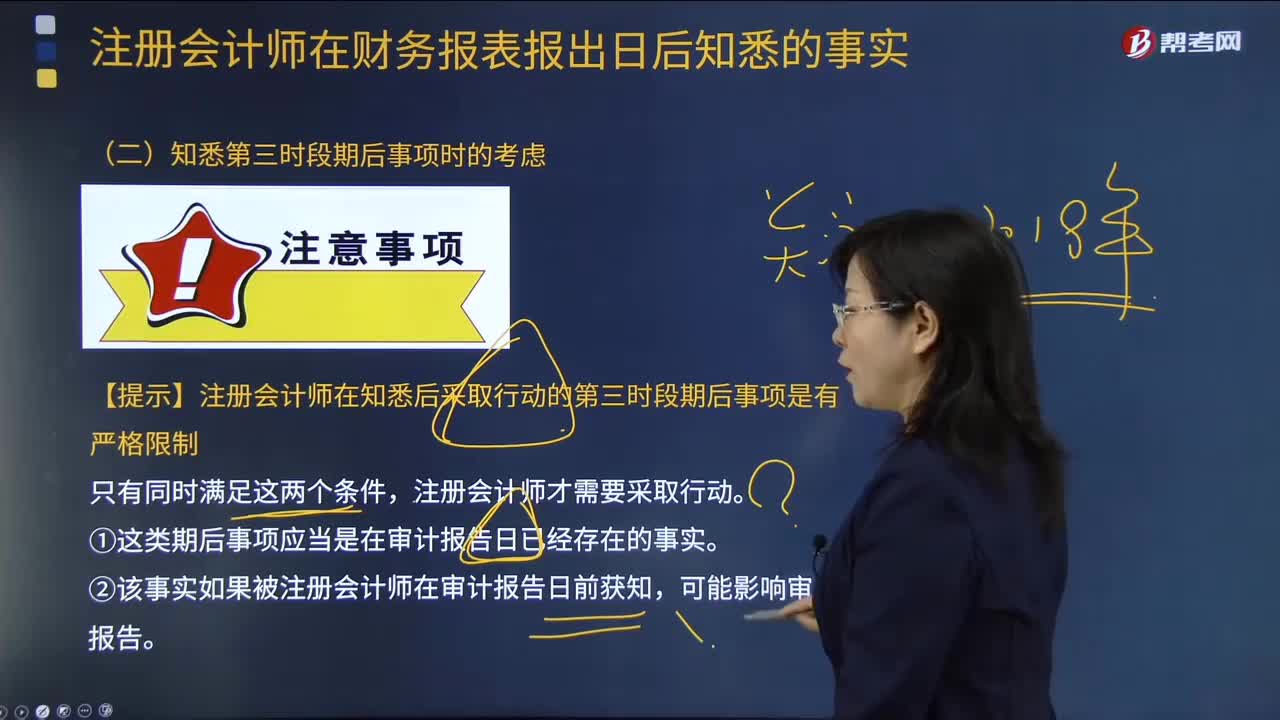

注册会计师在知悉第三时段期后事项时有哪些考虑?:注册会计师在知悉第三时段期后事项时有哪些考虑?

209

209

估计可收回金额有哪些特殊考虑?:(1)资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值,资产预计未来现金流量现值显著高于其公允价值减去处置费用后的净额的,可以将公允价值减去处置费用后的净额视为可收回金额。(3)资产的公允价值减去处置费用后的净额如果无法可靠估计的,应当以预计未来现金流量的现值作为其可收回金额。资产可收回金额显著高于其账面价值,资产负债表日可以不重新估计该资产的可收回金额。

68

68

注册会计师风险应对需要考虑什么?:注册会计师风险应对需要考虑什么?设计进一步审计程序时,注册会计师应当考虑下列因素:(2)重大错报发生的可能性。(3)涉及的各类交易、账户余额和披露的特征。(4)被审计单位采用的特定控制的性质。(5)注册会计师是否拟获取审计证据,以确定内部控制在防止或发现并纠正重大错报方面的有效性。注册会计师对认定层次重大错报风险的评估为确定进一步审计程序的总体审计方案奠定了基础。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料