下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何确定资产组可收回金额和账面价值?

资产可收回金额是指资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者。

资产的账面价值=资产账面余额-资产折旧或摊销-资产减值准备。

(1)资产组可收回金额:资产组的可收回金额应当根据资产组的公允价值减去处置费用后的净额与资产组预计未来现金流量的现值两者之间较高者确定。

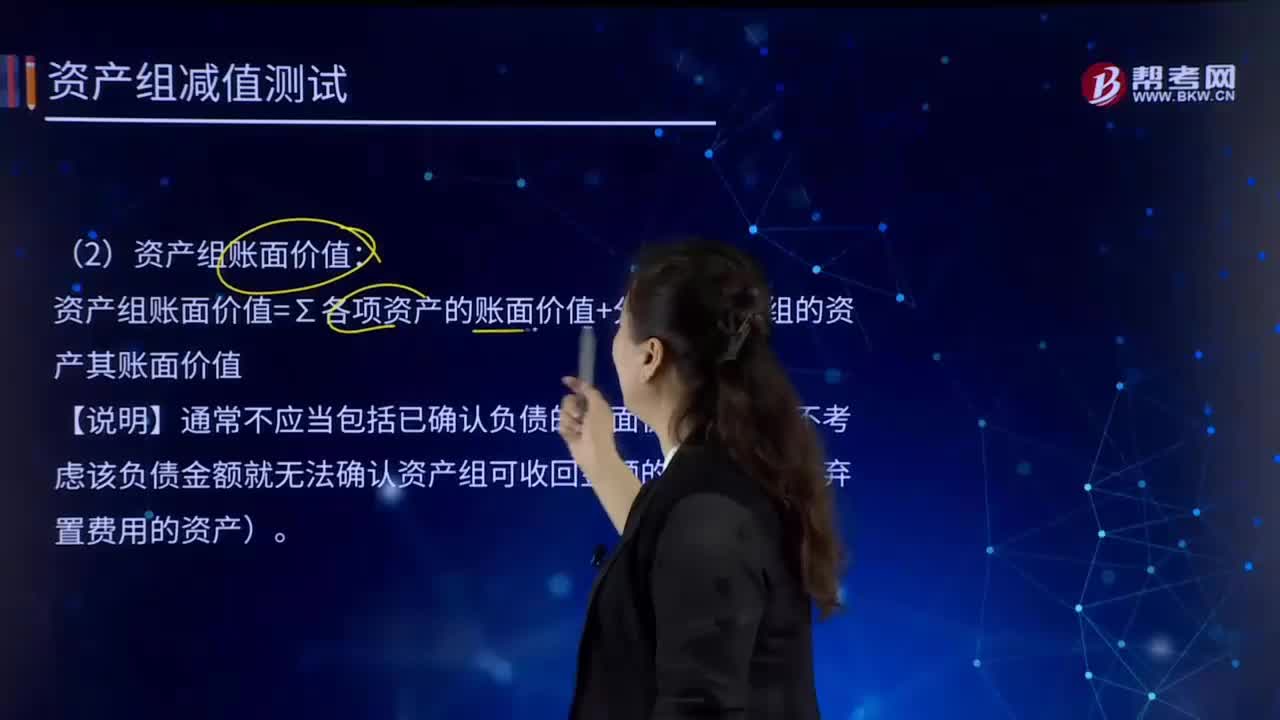

(2)资产组账面价值:

资产组账面价值=∑各项资产的账面价值+分摊至资产组的资产其账面价值

【说明】通常不应当包括已确认负债的账面价值,但如不考虑该负债金额就无法确认资产组可收回金额的除外(如含弃置费用的资产)。

【例8-10】MN公司在某山区经营一座有色金属矿山,根据规定,公司在矿山完成开采后应当将该地区恢复原貌(预计弃置费用)。恢复费用主要为山体表层复原费用(比如恢复植被等),因为山体表层必须在矿山开发前挖走。因此,企业在山体表层挖走后,就应确认一项预计负债,并计入矿山成本,假定其金额为500万元。

20×7年12月31日,随着开采进展,公司发现矿山中的有色金属储量远低于预期,因此,公司对该矿山进行了减值测试。考虑到矿山的现金流量状况,整座矿山被认定为一个资产组。该资产组在20×7年年末的账面价值为1 000万元(包括确认的恢复山体原貌的预计负债)。

矿山(资产组)如于20×7年12月31日对外出售,买方愿意出价820万元(包括恢复山体原貌成本,即已经扣减这一成本因素),预计处置费用为20万元,因此该矿山的公允价值减去处置费用后的净额为800万元。矿山的预计未来现金流量的现值为1 200万元,不包括恢复费用。

33

33资产可收回金额的计量和减值损失的确定是什么?:资产可收回金额的计量和减值损失的确定是什么?资产可收回金额的计量,应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。减值损失的确定,一般是资产的账面价值大于可收回金额的差额。

32

32如何确定资产组的减值?:如何确定资产组的减值?资产组减值测试的原理和单项资产相同,即企业需要估计资产组(包括资产组组合)的可收回金额并计算资产组的账面价值,并将两者进行比较,如果资产组的可收回金额低于其账面价值,应当按照差额确认相应的减值损失。

305

305如何确定资产组可收回金额和账面价值?:如何确定资产组可收回金额和账面价值?资产可收回金额是指资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者。资产的账面价值=资产账面余额-资产折旧或摊销-资产减值准备。(1)资产组可收回金额:资产组的可收回金额应当根据资产组的公允价值减去处置费用后的净额与资产组预计未来现金流量的现值两者之间较高者确定。资产组账面价值=∑各项资产的账面价值+分摊至资产组的资产其账面价值。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料