下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、销售环节利润率较高的企业

D、现有下游销售商销售成本较高或可靠性较差的企业

424

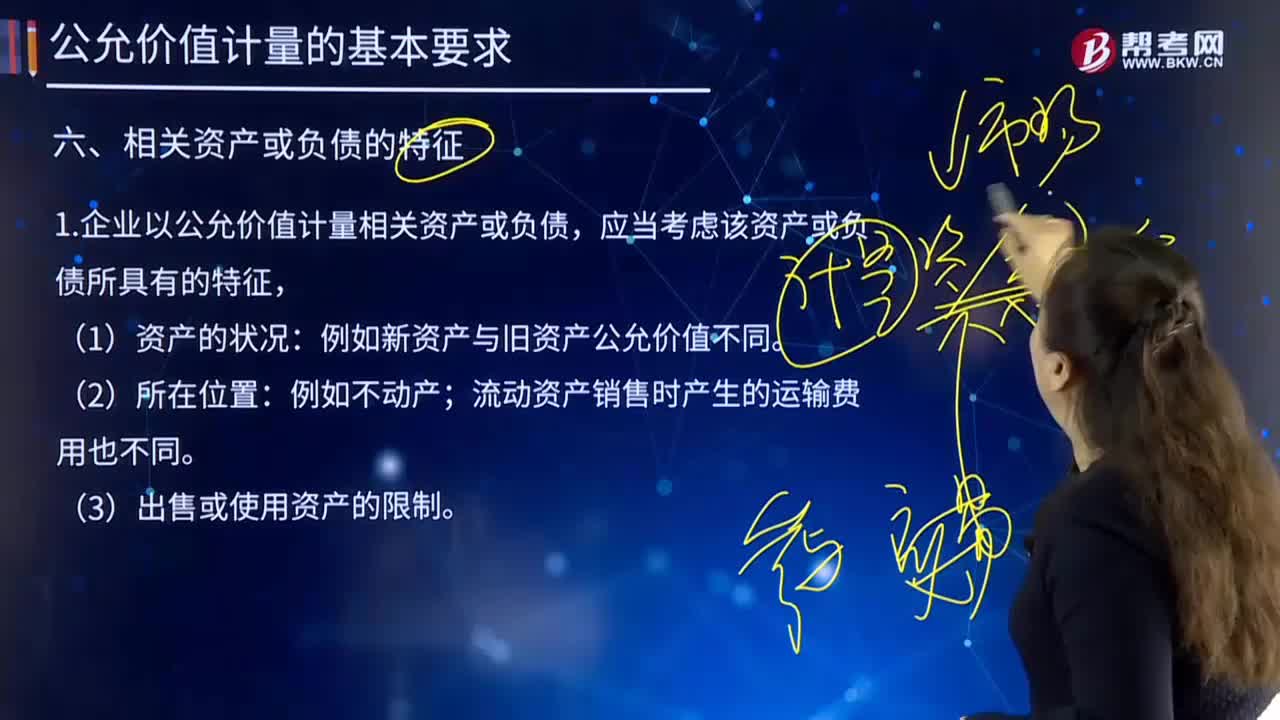

424企业以公允价值计量相关资产或负债都有哪些特征?:企业以公允价值计量相关资产或负债都有哪些特征?企业以公允价值计量相关资产或负债,应当考虑该资产或负债所具有的特征有:企业应当区分该限制是针对资产持有者的,企业为合理确定相关资产的公允价值,应当区分该限制是针对资产持有者的,如果该限制是针对相关资产本身的,企业以公允价值计量该资产,只会影响当前持有该资产的企业,企业以公允价值计量该资产时,是指相关资产或负债以单独或者组合方式进行计量的最小单位。

40

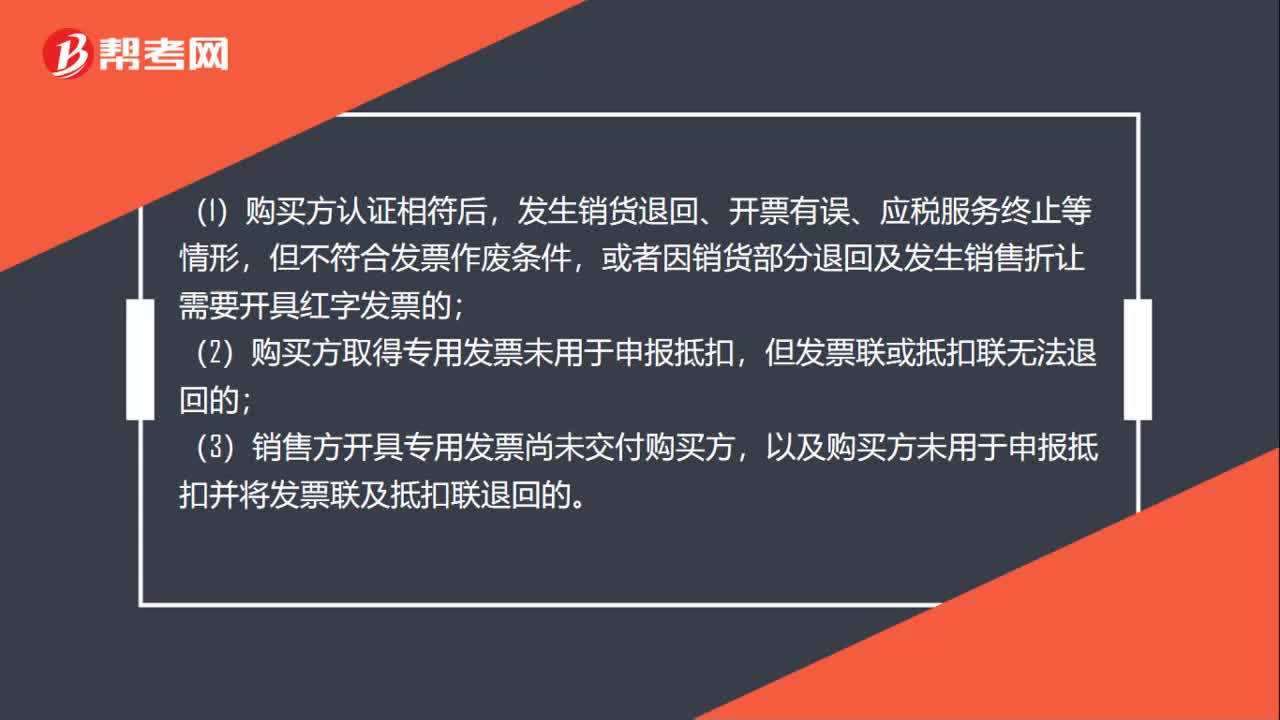

40什么情况下可以开具红字发票?:什么情况下可以开具红字发票?(1)购买方认证相符后,发生销货退回、开票有误、应税服务终止等情形,但不符合发票作废条件,或者因销货部分退回及发生销售折让需要开具红字发票的;(2)购买方取得专用发票未用于申报抵扣,但发票联或抵扣联无法退回的;(3)销售方开具专用发票尚未交付购买方,以及购买方未用于申报抵扣并将发票联及抵扣联退回的。

13

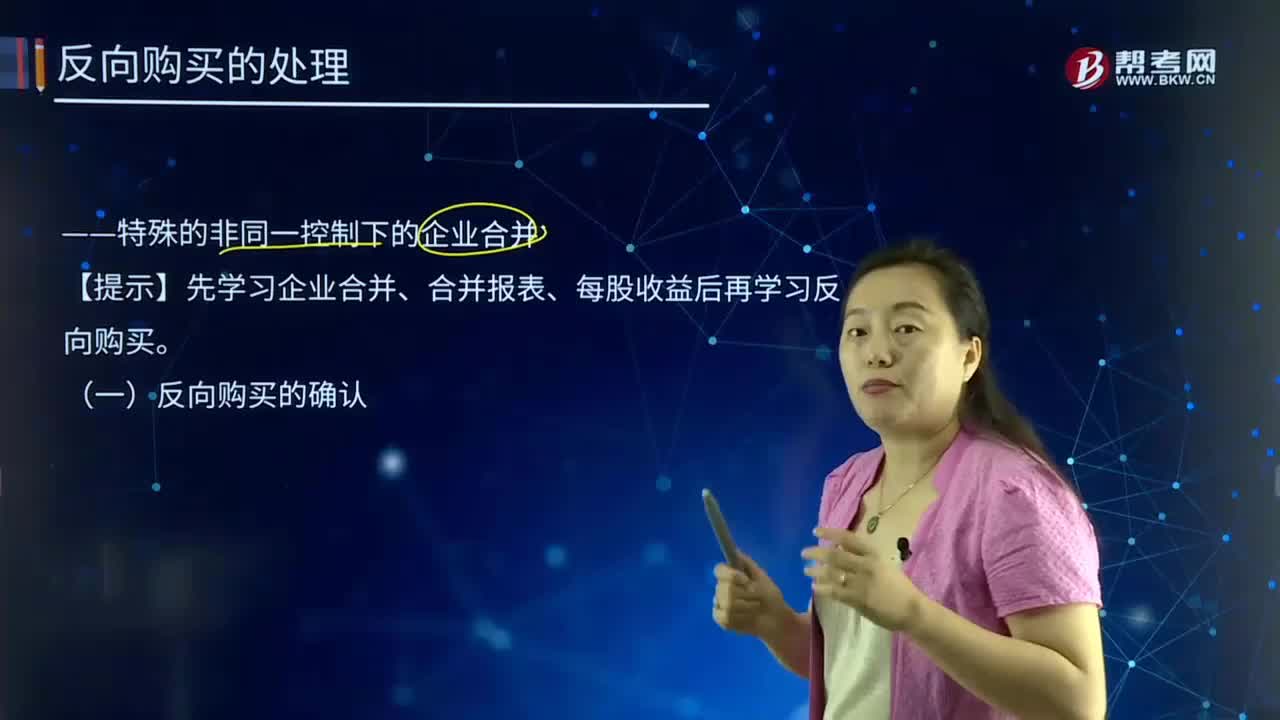

13特殊的非同一控制下的企业合并是什么?:特殊的非同一控制下的企业合并是什么?企业合并亦称“两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。其中一个企业接收了其他企业的资产(包括债务)后继续存在而其他企业被解散的合并方式,解散的企业称为被合并企业,指两个或两个以上的企业通过订立合并协议,设立一个新企业的合并方式,企业合并的效应。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料