下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、客观性

B、普遍性

C、损失性

142

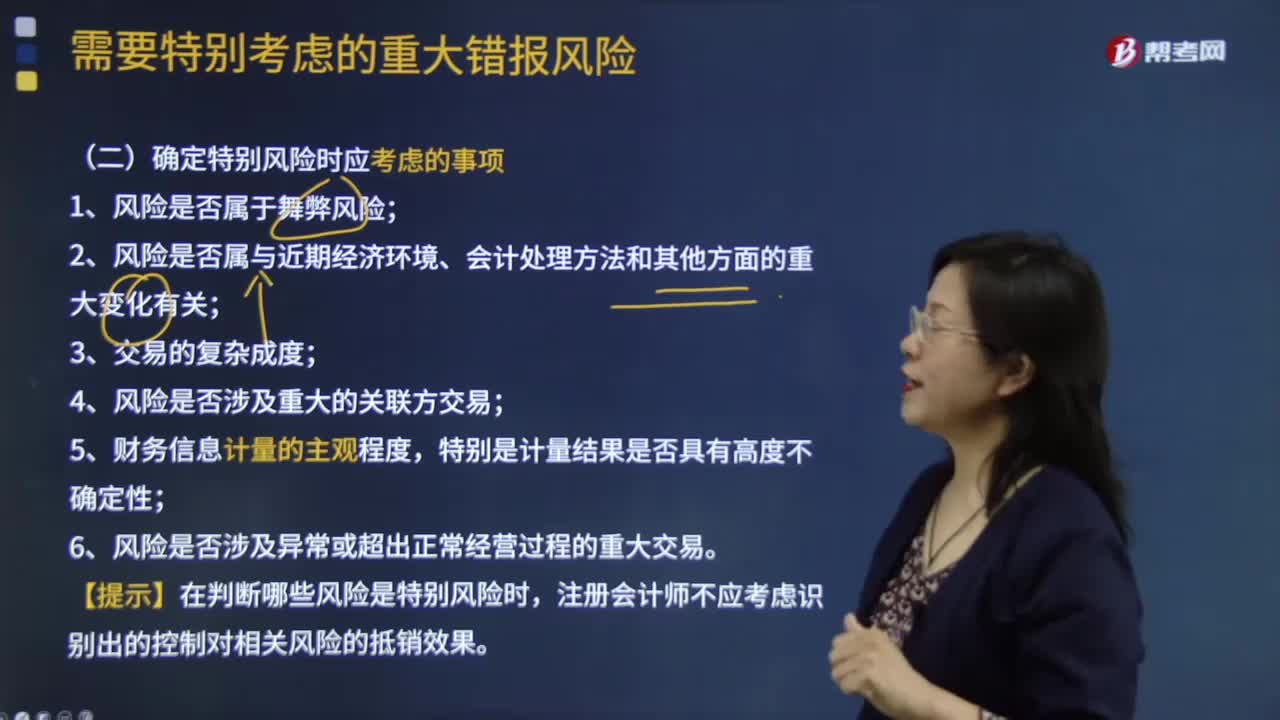

142确定特别风险时应考虑哪些事项?:确定特别风险时应考虑事项:1.风险是否属于舞弊风险;2.风险是否属与近期经济环境、会计处理方法和其他方面的重大变化有关;4.风险是否涉及重大的关联方交易;特别是计量结果是否具有高度不确定性;6.风险是否涉及异常或超出正常经营过程的重大交易。【提示】在判断哪些风险是特别风险时,注册会计师不应考虑识别出的控制对相关风险的抵销效果。注册会计师在确定某项重大错报风险是否为特别风险时。

306

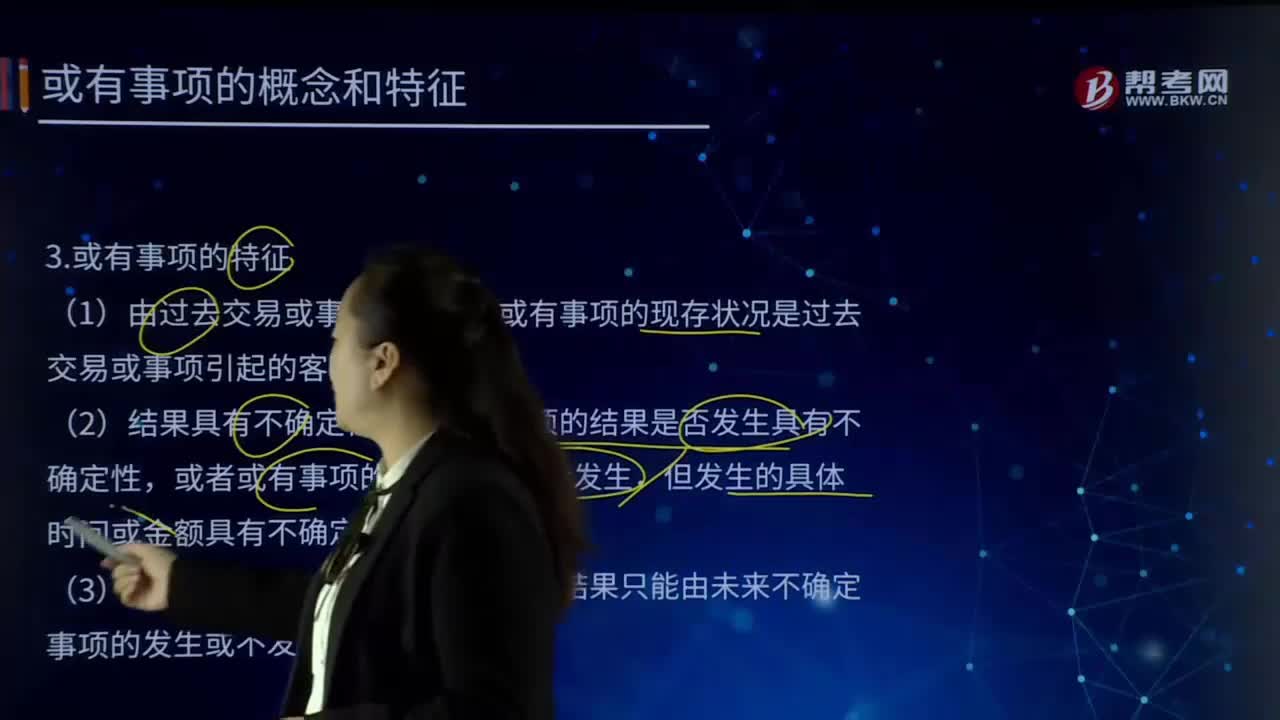

306或有事项有哪些特征?:或有事项指过去的交易或者事项形成的,(1)由过去交易或事项形成,即或有事项的现存状况是过去交易或事项引起的客观存在;即或有事项的结果是否发生具有不确定性,或者或有事项的结果预计将会发生,但发生的具体时间或金额具有不确定性;(3)由未来事项决定,即或有事项的结果只能由未来不确定事项的发生或不发生才能决定。【解析】或有事项,是指过去的交易或者事项形成的。

258

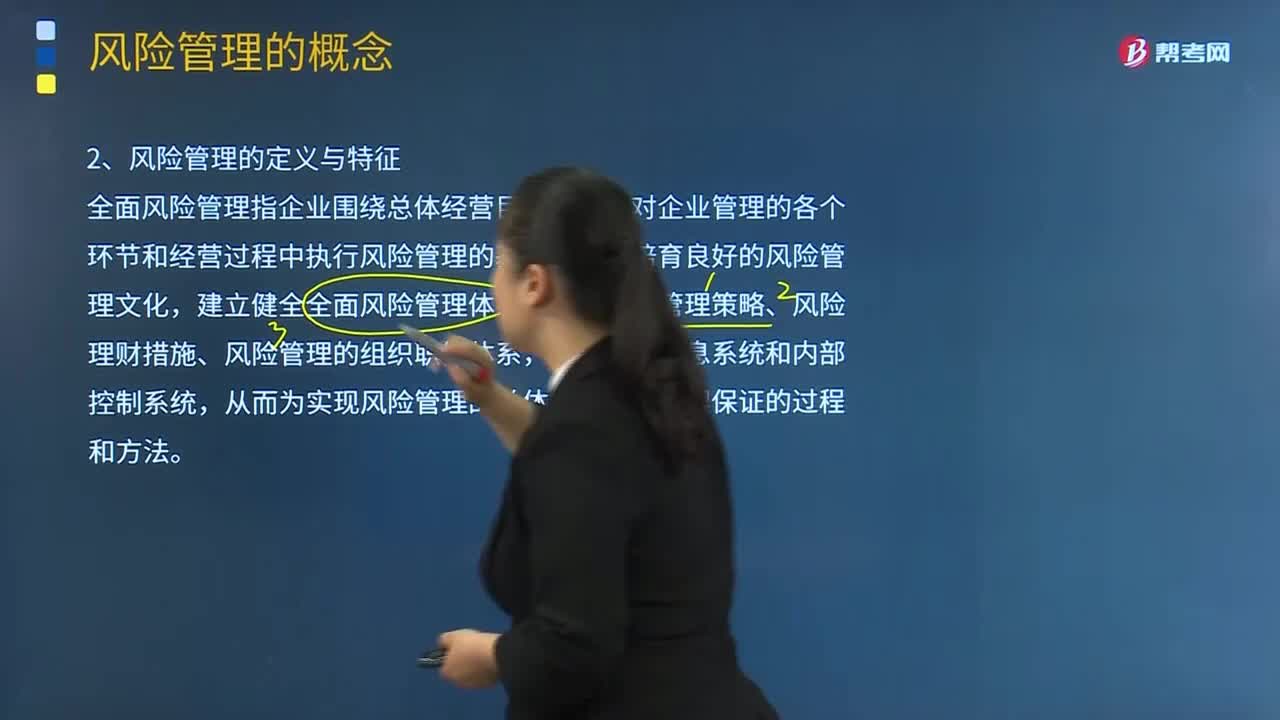

258风险管理的定义与特征是什么?:全面风险管理指企业围绕总体经营目标,通过对企业管理的各个环节和经营过程中执行风险管理的基本流程,包括风险管理策略、风险理财措施、风险管理的组织职能体系,从而为实现风险管理的总体目标提供合理保证的过程和方法。企业风险管理的特征:站在战略层面整合和管理企业层面风险是全面风险管理的价值所在,企业全面风险管理是一个由企业治理层、管理层和所有员工参与的,对企业所有风险进行管理。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料