下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、从事林木的培养和种植的所得

219

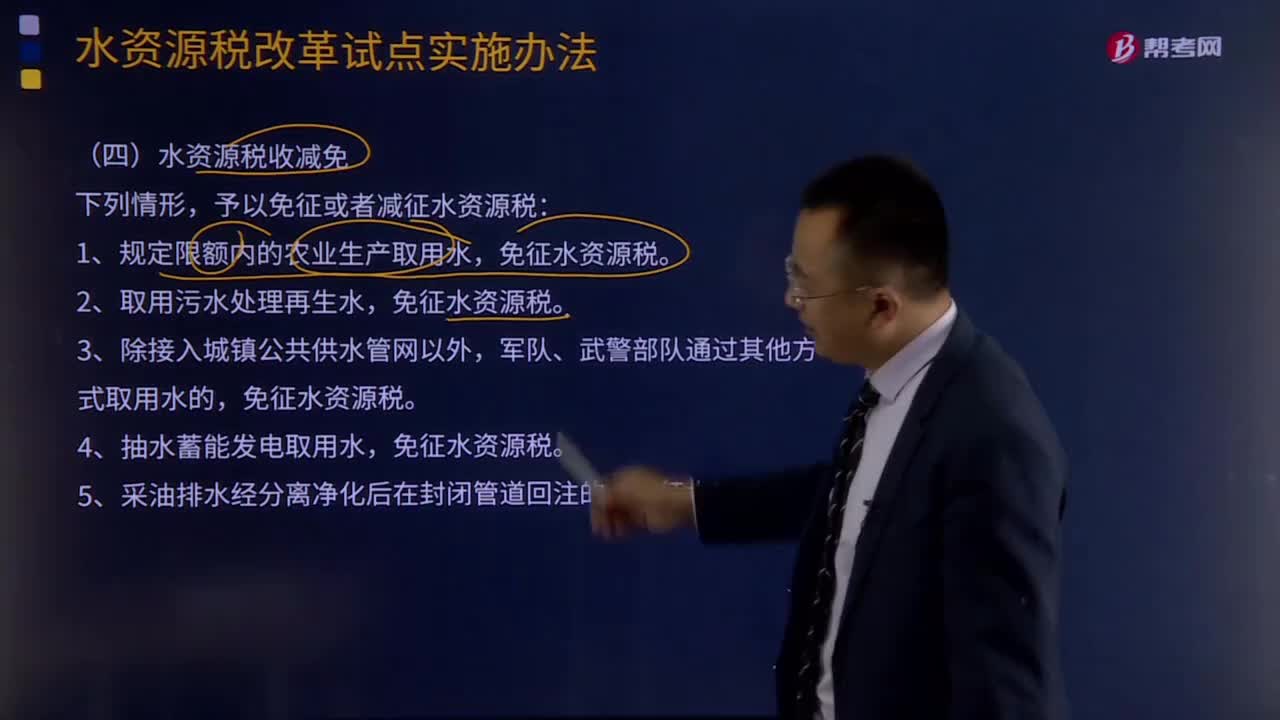

219在什么情形下可以免征或者减征水资源税?:在什么情形下可以免征或者减征水资源税?予以免征或者减征水资源税:1.规定限额内的农业生产取用水,免征水资源税。6.财政部、税务总局规定的其他免征或者减征水资源税情形,水资源税。指国家对使用水资源征收的税种,财政部、国家税务总局联合对外发文《关于全面推进资源税改革的通知》,宣布自2016年7月1日起我国全面推进资源税改革,采取水资源费改税方式,将地表水和地下水纳入征税范围。

62

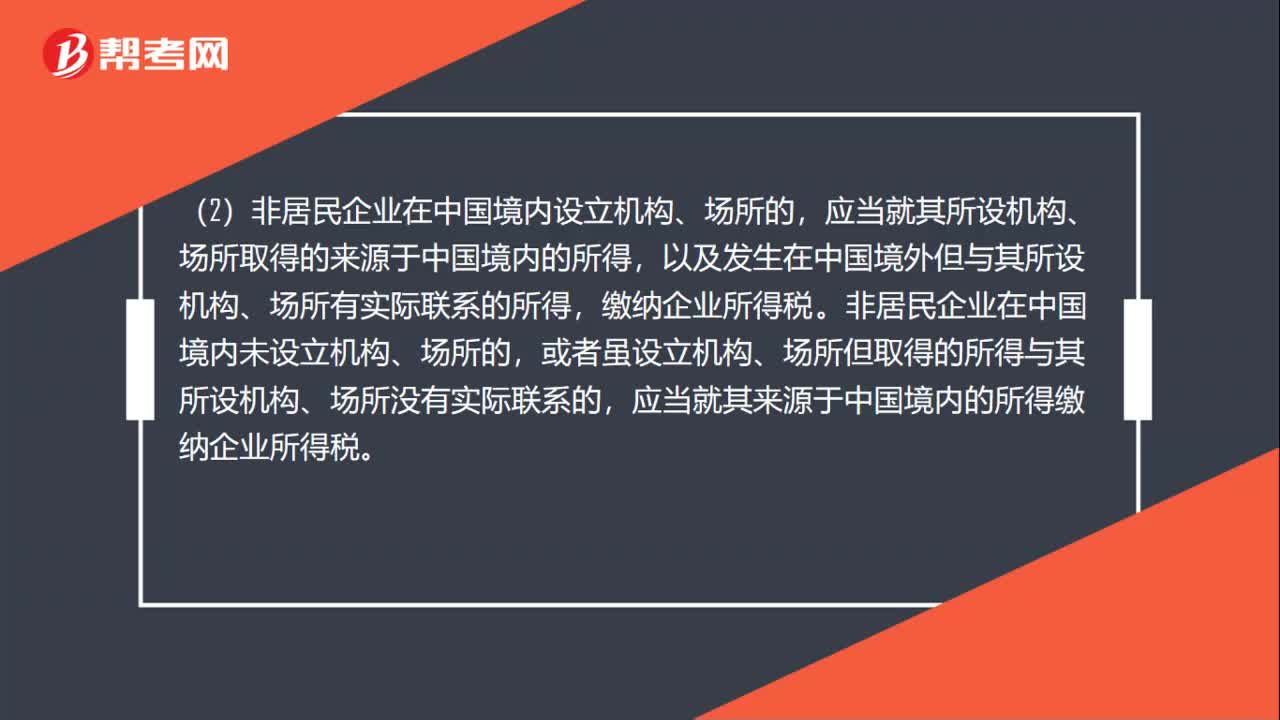

62企业所得税的征税对象有哪些?:企业所得税的征税对象从内容上看包括企业的生产经营所得、其他所得和清算所得;从空间范围上看包括来源于中国境内的所得和境外的所得。(1)居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,非居民企业在中国境内未设立机构、场所的。

13

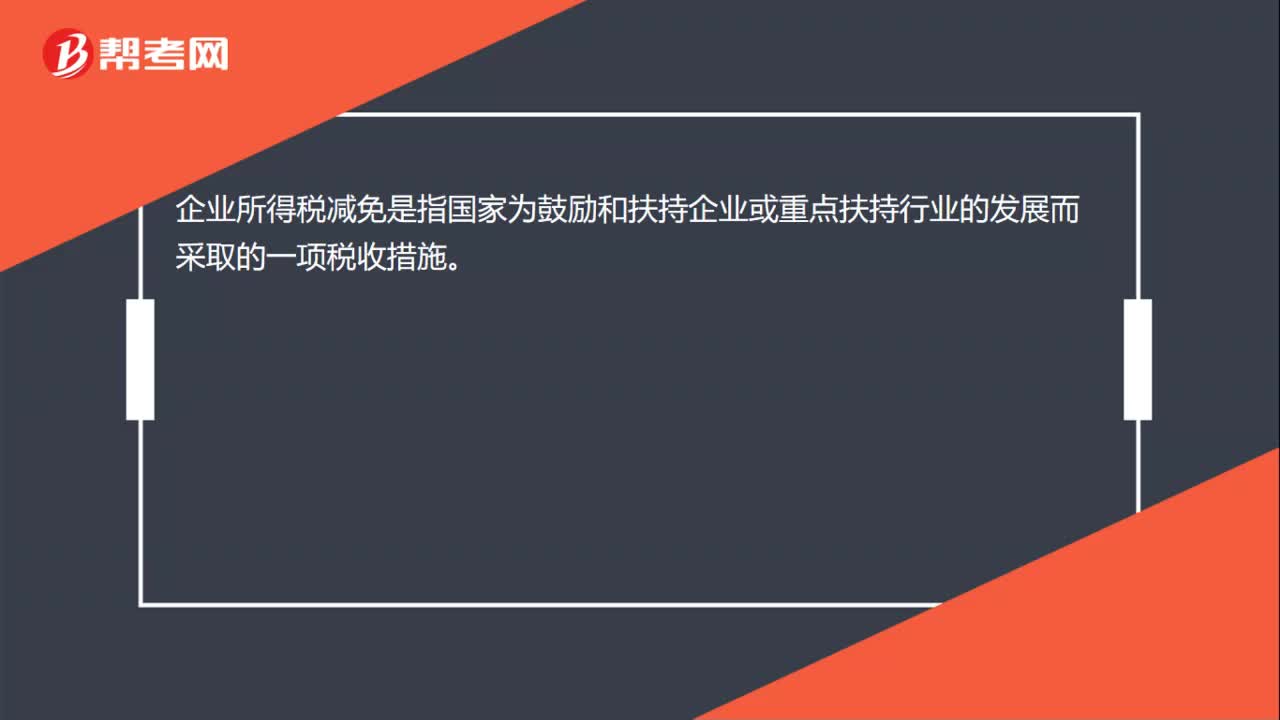

13企业所得税减免是什么?:企业所得税减免是指国家为鼓励和扶持企业或重点扶持行业的发展而采取的一项税收措施。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料