下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应纳税额应该怎样计算?

应纳税额的计算:

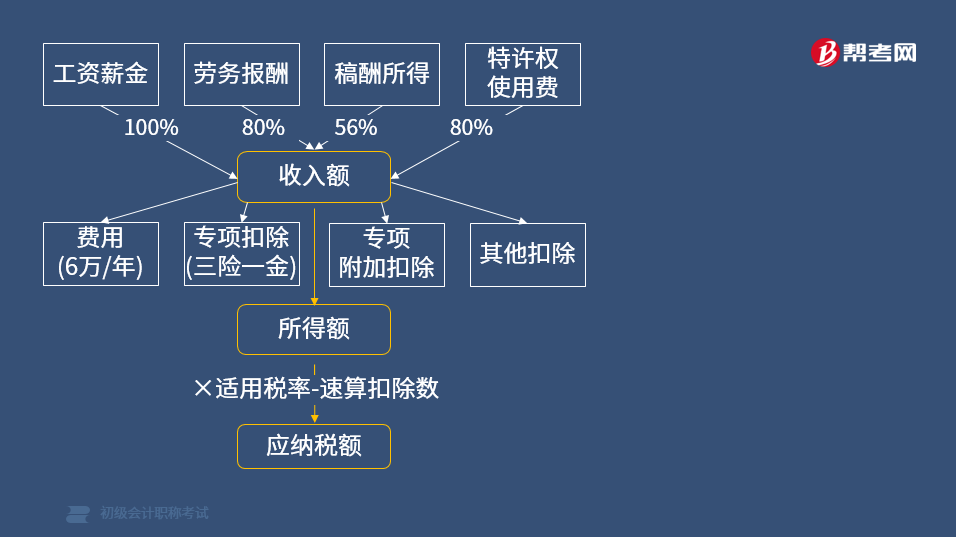

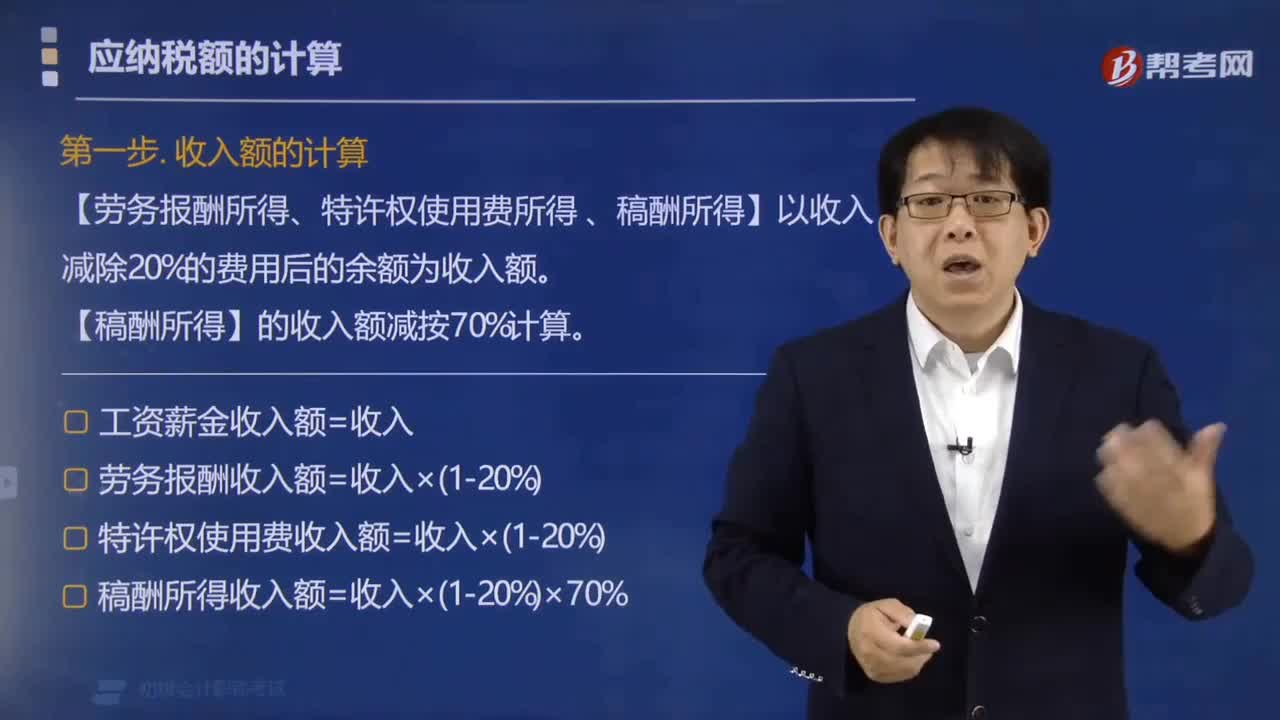

第一步.收入额的计算

【劳务报酬所得、特许权使用费所得、稿酬所得】以收入减除20%的费用后的余额为收入额。

【稿酬所得】的收入额减按70%计算。

工资薪金收入额=收入

劳务报酬收入额=收入×(1-20%)

特许权使用费收入额=收入×(1-20%)

稿酬所得收入额=收入×(1-20%)×70%

第二步.所得额的计算

应纳税所得额=纳税年度收入额合计-四类扣除=纳税年度收入额合计-费用6万元-专项扣除-专项附加扣除-其他扣除

第三步.税额的计算

应纳税额=应纳税所得额×适用税率-速算扣除数

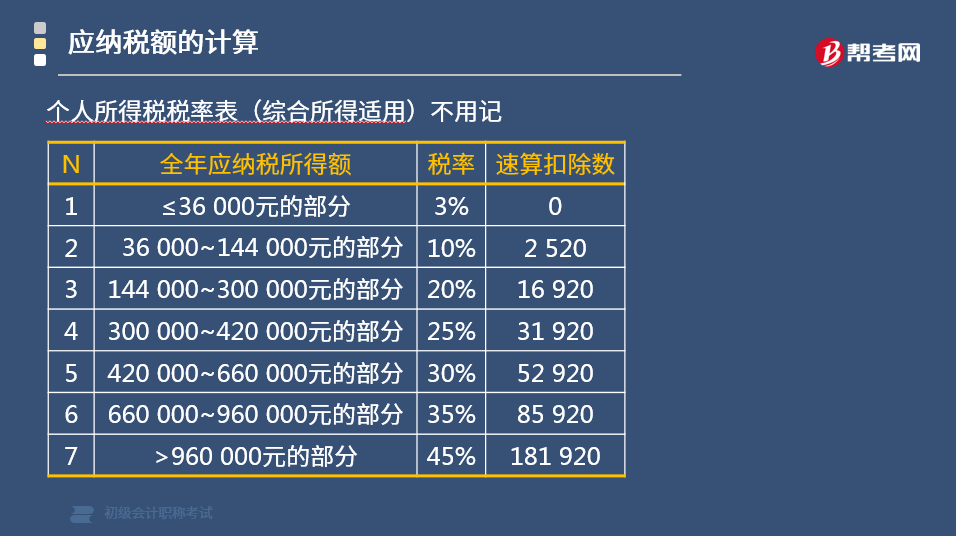

个人所得税税率表(综合所得适用):

【案例】中国居民张某就职于境内甲公司,2019年相关信息如下:

(1)全年取得工资薪金180000元,劳务报酬3000元,特许权使用费7000元,稿酬5000元。

(2)全年张某个人承担的社会保险缴费合计19800元,住房公积金21600元,均在扣除限额以内。

(3)张某本人为独生子,父母均已年过60岁;另有一子一女,均在读小学,夫妻约定,子女教育费由张某扣除。

(4)张某当年未发生无其他扣除项目。

已知全年应纳税额所得额不超过36000元的,适用税率3%;超过36000元至144000元的部分,适用税率10%,速算扣除数2520元。

要求:计算张某2019年应缴纳的个人所得税税额。

解析:(1)计算收入额

题干信息:工资薪金180000元,劳务报酬3000元,特许权使用费7000元,稿酬5000元。

年度收入额=180000+3000×80%+7000×80%+5000×80%×70%=190800(元)

解析:(2)计算所得额

题干信息:社会保险缴费19800元,住房公积金21600元。

专项扣除=19800+21600=41400(元)

题干信息:张某为独生子,父母均已年过60岁。

赡养老人专项附加扣除=2000×12=24000(元)

题干信息:张某有一子一女,均在读小学。

子女教育专项附加扣除=1000×2×12=24000(元)

应纳税所得额=190800-60000-41400-24000-24000=41400(元)

解析:(3)计算税额

应纳税额=41400×10%-2520=1620(元)

462

462应纳税额应该怎样计算?:【劳务报酬所得、特许权使用费所得、稿酬所得】以收入减除20%的费用后的余额为收入额。【稿酬所得】的收入额减按70%计算:特许权使用费收入额=收入×(1-20%),第二步.所得额的计算,应纳税所得额=纳税年度收入额合计-四类扣除=纳税年度收入额合计-费用6万元-专项扣除-专项附加扣除-其他扣除。应纳税额=应纳税所得额×适用税率-速算扣除数,已知全年应纳税额所得额不超过36000元的。

317

317间接法的应纳税所得额怎样计算?:间接法的应纳税所得额怎样计算?在会计利润总额的基础上加或减按照税法规定调整的项目金额后,即为应纳税所得额。= 会计利润+纳税调整增加额-纳税调整减少额,(1)纳税调整增加额。但税法规定根本不能扣除的项目(如税收滞纳金),②在计算会计利润时已经扣除。但超过税法规定的扣除标准(如业务招待费),递延所得税负债年初数为2万元递延所得税资产年初数为5万元A公司2017年度应纳税所得额为( )万元

58

58在校学生应该怎样准备初级会计职称考试?:在校学生空闲时间较多,有更多精力来准备初级会计考试。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料