下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

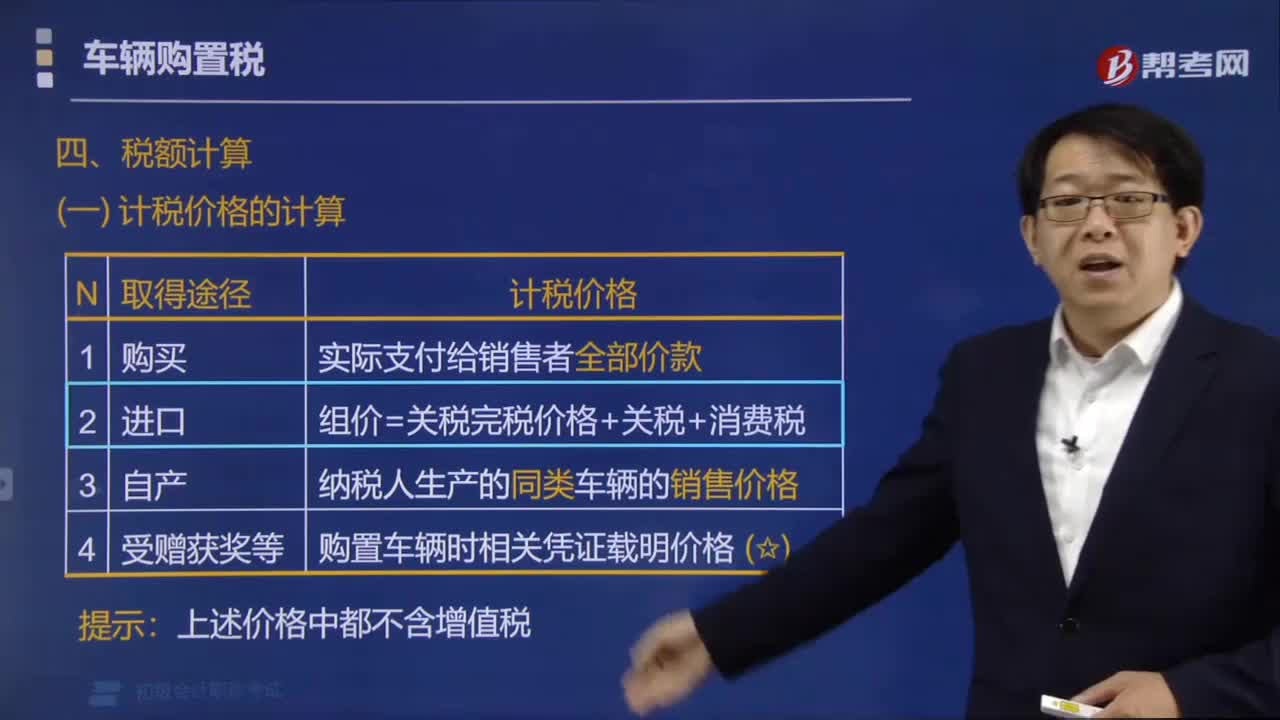

车辆购置税应纳税额怎么计算?

车辆购置税应纳税额的计算公式:应纳税额=计税价格×税率(10%)

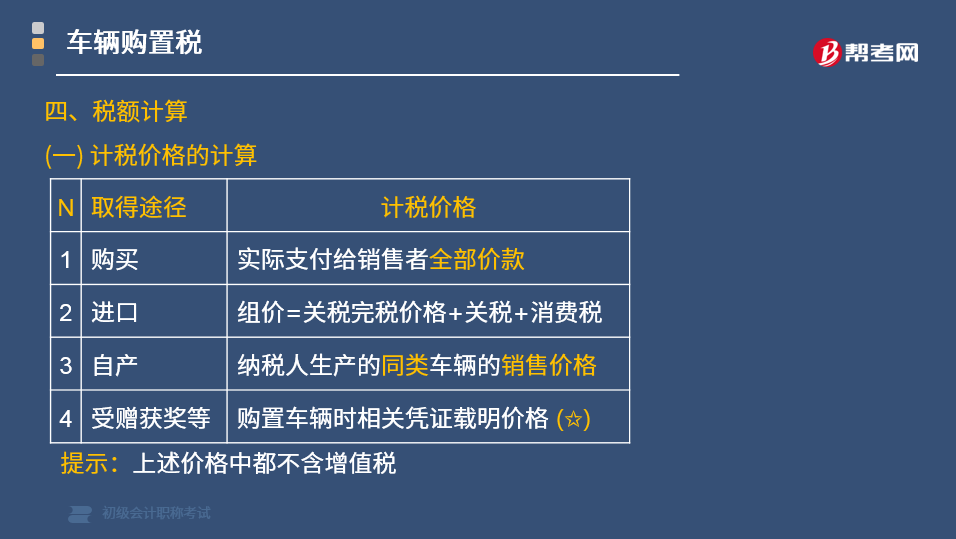

(一) 计税价格的计算

(1)购买自用应税车辆

纳税人实际支付给销售者的全部价款。

(2)进口自用应税车辆

组价=关税完税价格+关税+消费税

(3)自产自用应税车辆

按照纳税人生产的同类应税车辆的销售价格确定。

(4)以受赠、获奖或者其他方式取得自用应税车辆

按照购置应税车辆时相关凭证载明的价格确定。

【提示】上述价格中都不含增值税。

(二) 应纳税额的计算

应纳税额=计税价格×税率(10%)

(三) 核定应纳税额

纳税人申报的应税车辆计税价格明显偏低,又无正当理由,由税务机关依法核定其应纳税额。

下面给大家提供一道初级会计考试的例题,希望大家认真理解,尽快掌握这个知识点。

【例题·单选题】甲公司2019年5月进口10辆小轿车,关税完税价格为每辆25万元,当月销售8辆,取得含税收入200万元;2辆公司自用。小轿车关税税率28%,消费税税率为9%,车辆购置税税率为10%。甲公司应纳车辆购置税( )万元。

A. 25×2×(1+28%)÷(1-9%)×10%=7.03

B. 25×10×(1+28%)÷(1-9%)×10%=35.16

C. 200÷8×2÷(1+13%)×10%= 4.42

D. 200÷8×10÷(1+14%)×10%= 21.93

【答案】A

【解析】本题中,只有公司自用的2辆车需要由该公司缴纳车辆购置税。

组成计税价格=25×2×(1+28%)/(1-9%)=70.33(万元)

车辆购置税=70.33×10%=7.03(万元)

24

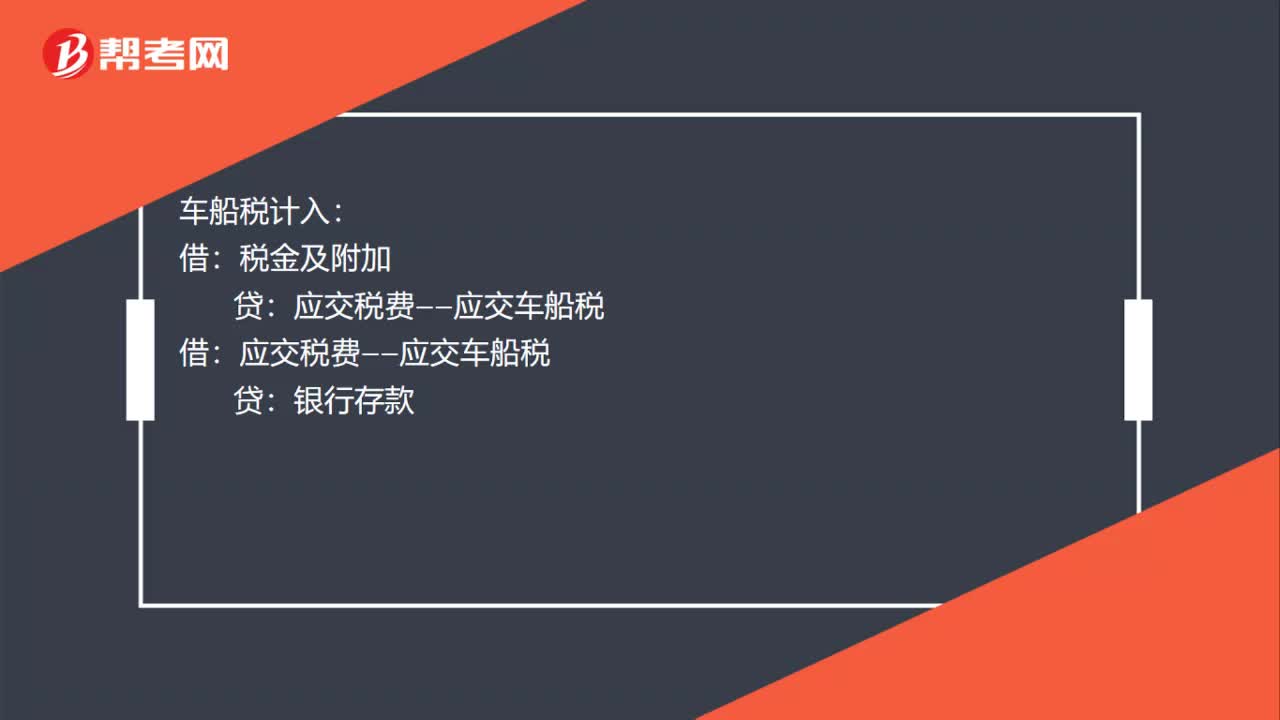

24车辆购置税和车船税计入什么科目?:车辆购置税和车船税计入什么科目?车船税计入:税金及附加:借应交税费——应交车船税贷银行存款

28

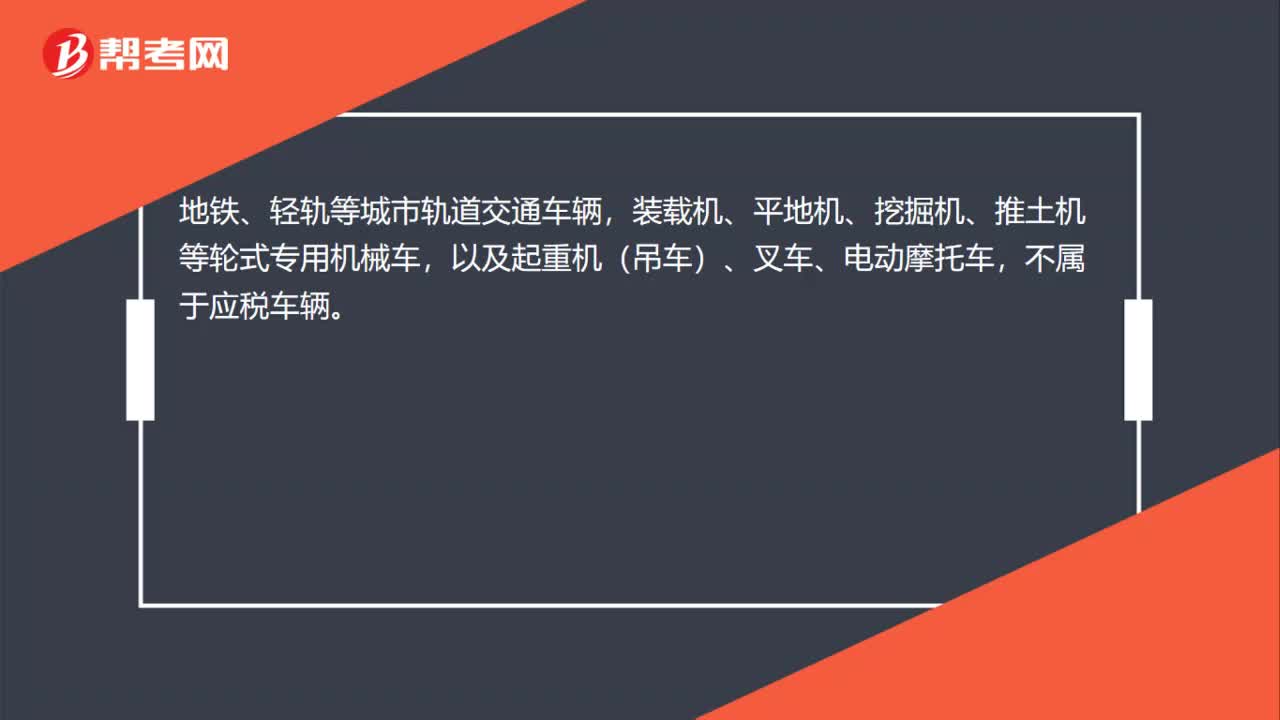

28叉车是否缴纳车辆购置税?:叉车是否缴纳车辆购置税?地铁、轻轨等城市轨道交通车辆,装载机、平地机、挖掘机、推土机等轮式专用机械车,以及起重机(吊车)、叉车、电动摩托车,不属于应税车辆。

99

99车辆购置税应纳税额怎么计算?:车辆购置税应纳税额怎么计算?车辆购置税应纳税额的计算公式:(一)计税价格的计算。纳税人实际支付给销售者的全部价款。(2)进口自用应税车辆,按照纳税人生产的同类应税车辆的销售价格确定,按照购置应税车辆时相关凭证载明的价格确定。应纳税额=计税价格×税率(10%),纳税人申报的应税车辆计税价格明显偏低。车辆购置税税率为10%甲公司应纳车辆购置税( )万元只有公司自用的2辆车需要由该公司缴纳车辆购置税

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料