下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何理解企业国有资产法中的与关联方交易管理制度?

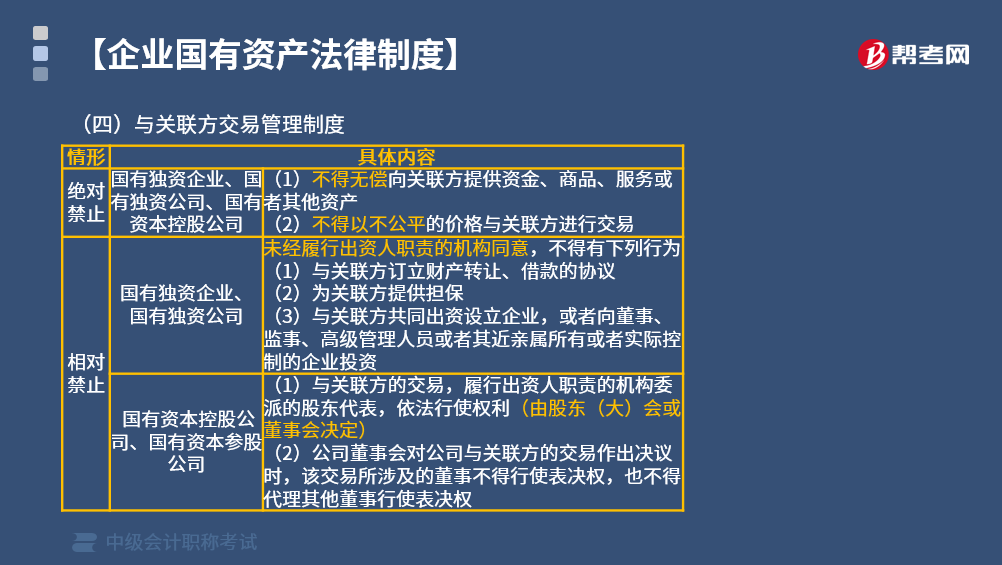

《企业国有资产法》所称的“关联方”,是指本企业的董事、监事、高级管理人员及其近亲属,以及这些人员所有或者实际控制的企业。国家出资企业的关联方,不得利用与国家出资企业之间的交易,谋取不当利益,损害国家出资企业利益。

1. 绝对禁止:防止国有资产流失

不得“无偿”向关联方提供资金、商品、服务或者其他资产,不得以“不公平的价格”与关联方进行交易。

2. 相对禁止:可能导致国有资产流失

(1)国有独资企业、国有独资公司未经履行出资人职责的机构同意,不得有下列行为:

①与关联方订立财产转让、借款的协议。

②为关联方提供担保。

③与关联方共同出资设立企业,或者向董事、监事、高级管理人员或者其近亲属所有或者实际控制的企业投资。

(2)国有资本控股公司、国有资本参股公司:

①与关联方的交易,履行出资人职责的机构委派的股东代表,依法行使权利(由股东(大)会或董事会决定)。

②公司董事会对公司与关联方的交易作出决议时,该交易所涉及的董事不得行使表决权,也不得代理其他董事行使表决权。

下面是针对中级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·单选题】甲是国有独资企业,王某是甲国有独资企业的总经理。根据企业国有资产法律制度的规定,下列各项不构成甲企业关联方的是( )。

A. 总经理王某的大学同学

B. 总经理王某的妻子

C. 持有甲企业股份3%的监事

D. 甲企业监事设立的公司

【答案】A

【解析】《企业国有资产法》所称关联方,是指本企业的董事、监事、高级管理人员及其近亲属,以及这些人员所有或者实际控制的企业。

160

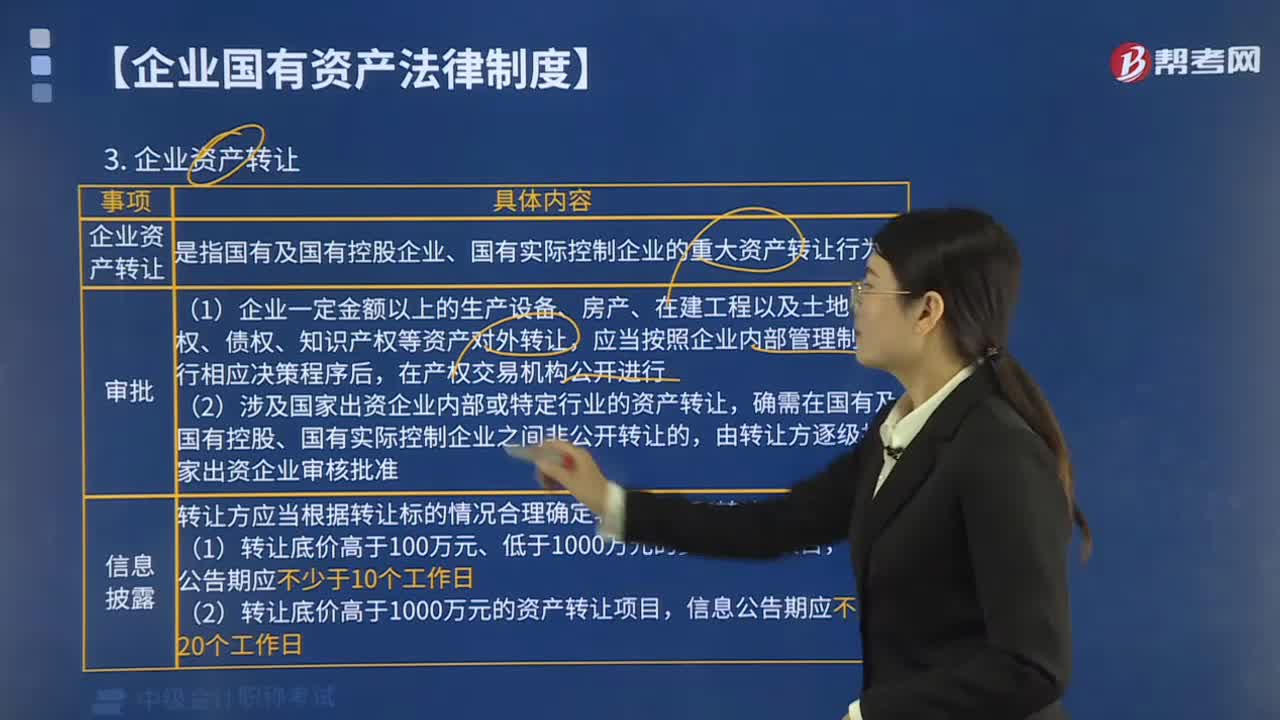

160企业国有资产交易监督管理制度的企业资产转让是指什么?:企业国有资产交易监督管理制度的企业资产转让是指什么?企业资产转让是指国有及国有控股企业、国有实际控制企业的重大资产转让行为。(1)企业一定金额以上的生产设备、房产、在建工程以及土地使用权、债权、知识产权等资产对外转让,(2)涉及国家出资企业内部或特定行业的资产转让,由转让方逐级报国家出资企业审核批准:转让方应当根据转让标的情况合理确定转让底价和转让信息公告期。

171

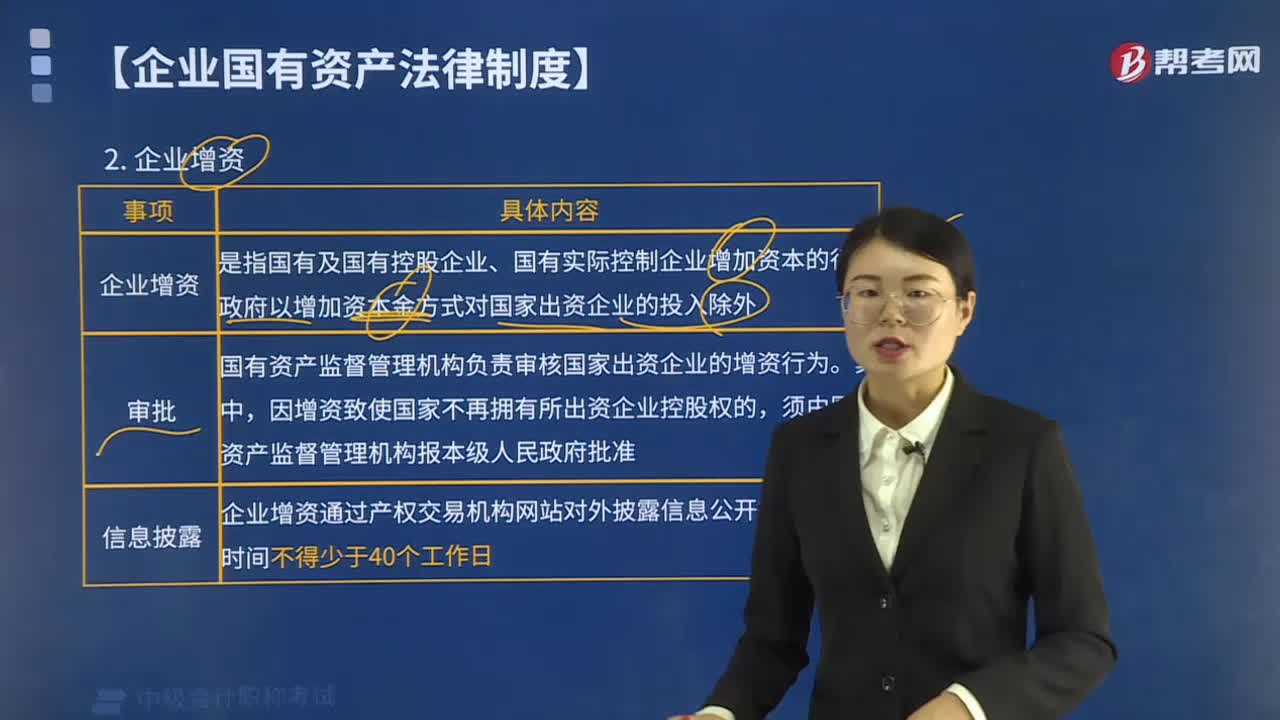

171企业国有资产交易监督管理制度的企业增资包括哪些内容?:企业国有资产交易监督管理制度的企业增资包括哪些内容?企业增资是指国有及国有控股企业、国有实际控制企业增加资本的行为,政府以增加资本金方式对国家出资企业的投入除外。国有资产监督管理机构负责审核国家出资企业的增资行为,因增资致使国家不再拥有所出资企业控股权的。企业增资通过产权交易机构网站对外披露信息公开征集投资方,由特定的国有及国有控股企业或国有实际控制企业参与增资。

740

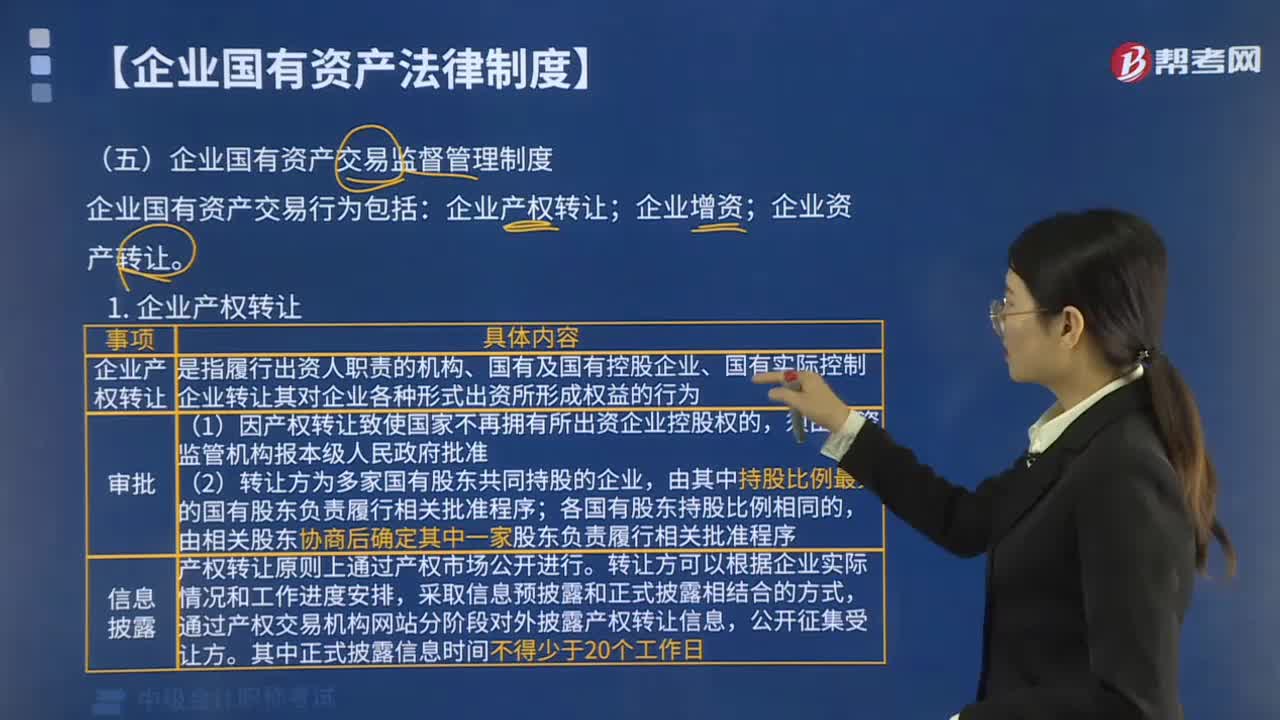

740企业国有资产交易监督管理制度中企业产权转让是指什么?:企业产权转让是指履行出资人职责的机构、国有及国有控股企业、国有实际控制企业转让其对企业各种形式出资所形成权益的行为。通过产权交易机构网站分阶段对外披露产权转让信息。产权转让原则上不得针对受让方设置资格条件。可以延期或在降低转让底价、变更受让条件后重新进行信息披露,(2)转让项目自首次正式披露信息之日起超过12个月未征集到合格受让方的。应当重新履行审计、资产评估以及信息披露等产权转让工作程序。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料