下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是营运能力比率中的存货周转率?

存货周转率又名库存周转率,是企业一定时期营业成本(销货成本)与平均存货余额的比率。用于反映存货的周转速度,即存货的流动性及存货资金占用量是否合理,促使企业在保证生产经营连续性的同时,提高资金的使用效率,增强企业的短期偿债能力。存货周转率是对流动资产周转率的补充说明,是衡量企业投入生产、存货管理水平、销售收回能力的综合性指标。

(1) 存货周转次数=营业收入/存货

(2) 存货周转天数=365/存货周转次数

(3) 存货与收入比=存货/营业收入

计算和使用存货周转率应注意的问题:

(1) 使用“营业收入”还是“营业成本”作为周转额

① 如果为了评估存货的变现能力,应采用“营业收入”;

② 在分解总资产周转率时,应采用“营业收入”;

③ 如果为了评估存货管理的业绩,应采用“营业成本”;

(2) 存货周转天数不是越少越好。在特定情形下,存在一个最佳的存货水平;

(3) 应注意应付账款、存货和应收账款(或营业收入)之间的关系;

(4) 应关注构成存货的原材料、在产品、半成品、产成品和低值易耗品之间的比例关系。

下面给大家提供一道注册会计师考试的真题,希望大家认真理解,仔细分析。

【2015年注册会计师考试真题】甲公司是一家电器销售企业,每年6月到10月是销售旺季,管理层拟用存货周转率评价全年存货管理业绩,适合使用的公式是( )。

A. 存货周转率=营业收入/(Σ各月末存货/12)

B. 存货周转率=营业收入/[(年初存货+年末存货)/2]

C. 存货周转率=营业成本/[(年初存货+年末存货)/2]

D. 存货周转率=营业成本/(Σ各月末存货/12)

【答案】D

【解析】为了评价存货管理的业绩,应当使用“营业成本”计算存货周转率。而存货的年初余额在1月月初,年末余额在12月月末,都不属于旺季,存货的数额较少,采用存货余额年初年末平均数计算出来的存货周转率较低,因此应该按月进行平均,比较准确,所以选项D正确。

18

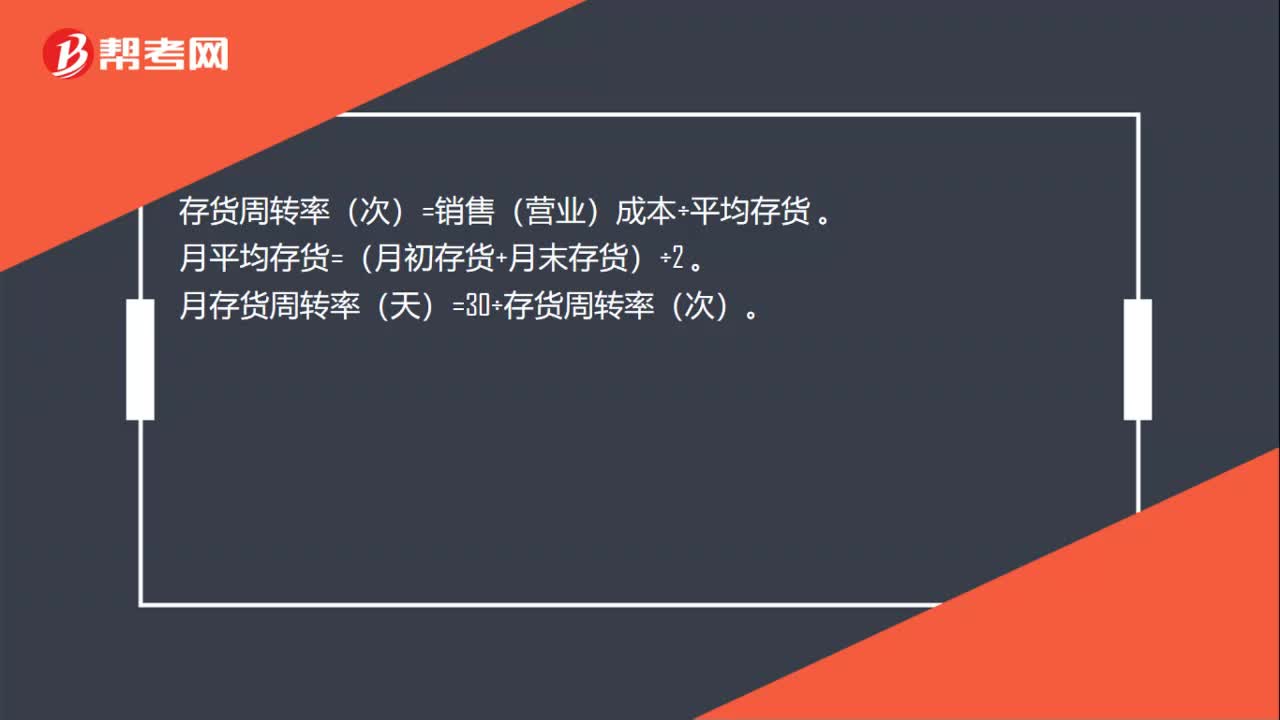

18月存货周转率计算公式是什么?:月存货周转率计算公式是什么?存货周转率(次)=销售(营业)成本÷平均存货。月平均存货=(月初存货+月末存货)÷2。月存货周转率(天)=30÷存货周转率(次)。

18

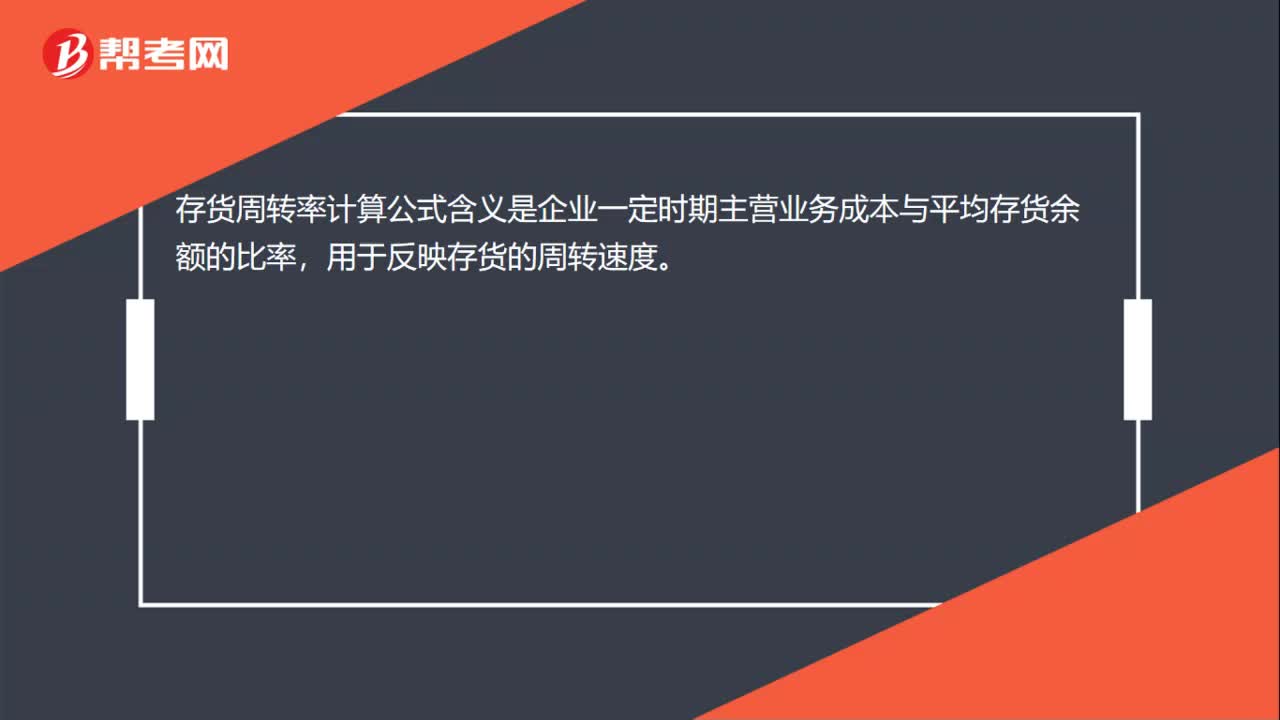

18存货周转率计算公式含义是什么?:存货周转率计算公式含义是什么?存货周转率计算公式含义是企业一定时期主营业务成本与平均存货余额的比率,用于反映存货的周转速度。

25

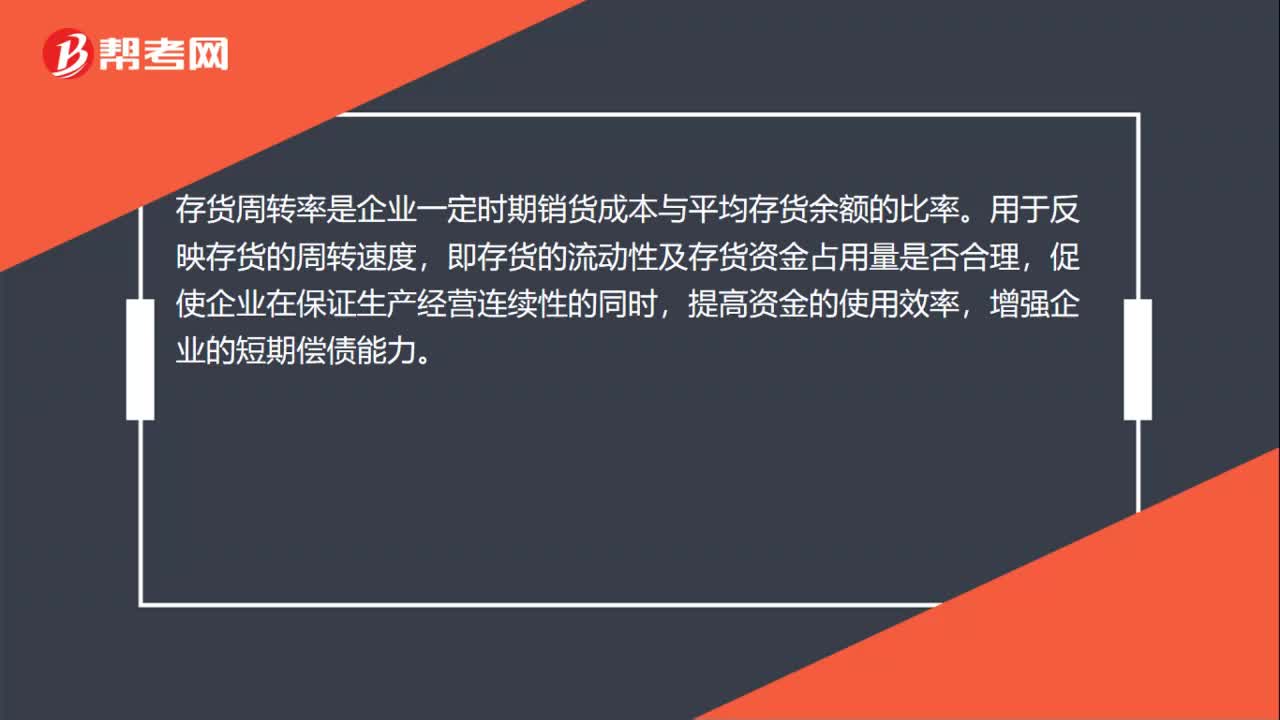

25存货周转率定义是什么?:存货周转率定义是什么?存货周转率是企业一定时期销货成本与平均存货余额的比率。用于反映存货的周转速度,即存货的流动性及存货资金占用量是否合理,促使企业在保证生产经营连续性的同时,提高资金的使用效率,增强企业的短期偿债能力。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料