下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

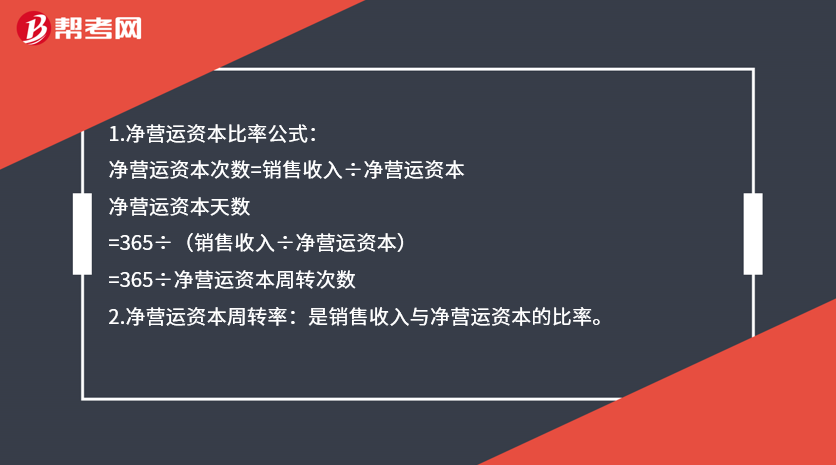

净营运资本比率公式是什么?

1.净营运资本比率公式:

净营运资本次数=销售收入÷净营运资本

净营运资本天数

=365÷(销售收入÷净营运资本)

=365÷净营运资本周转次数

2.净营运资本周转率:是销售收入与净营运资本的比率。

(1)净营运资本周转次数,表明1年中净营运资本周转的次数,或者说明每1元净营运资本支持销售收入。

(2)净营运资本周转天数表明净营运资本周转一次需要的时间,也就是期末净营运资本转移现金平均需要的时间。净营运资本与收入比,表明1元销售收入需要的净营运资本投资。

(3)净营运资本周转率是一个综合性的比率。严格意义上,应仅有经营性资产和负债被用于计算这一指标,即:短期借款、有价证券和超额现金等因不是经营活动必需的而应被排除在外。

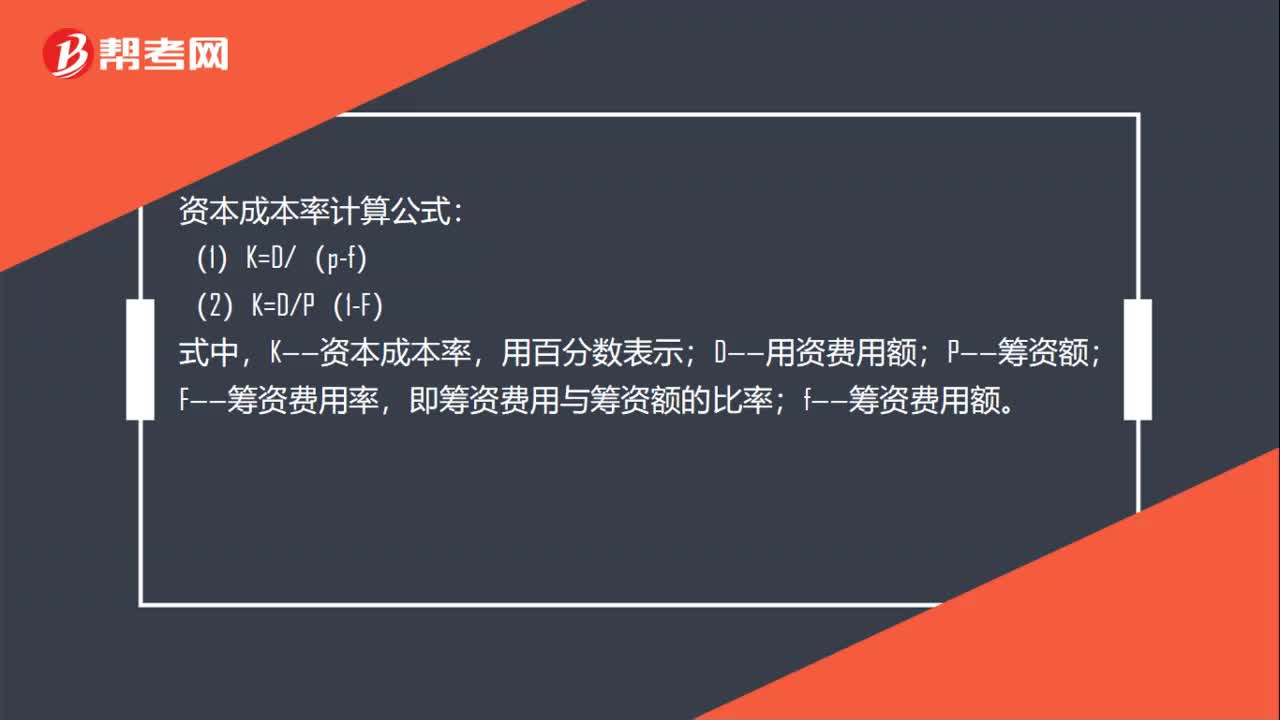

32

32资本成本率的计算公式是什么?:资本成本率计算公式:(1)K=D(p-f),(2)K=DP(1-F),式中;K——资本成本率;用百分数表示;D——用资费用额,P——筹资额;F——筹资费用率。即筹资费用与筹资额的比率f——筹资费用额

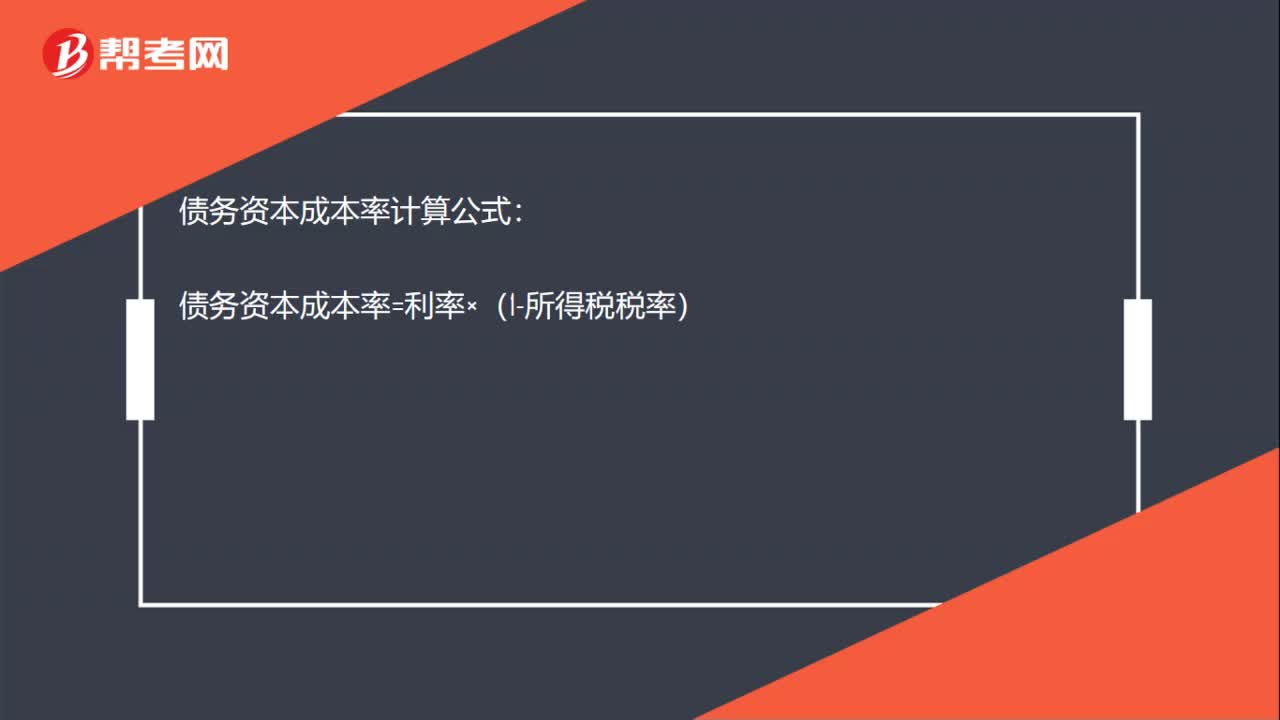

14

14债务资本成本率的计算公式是什么?:债务资本成本率计算公式:债务资本成本率=利率×(1-所得税税率)

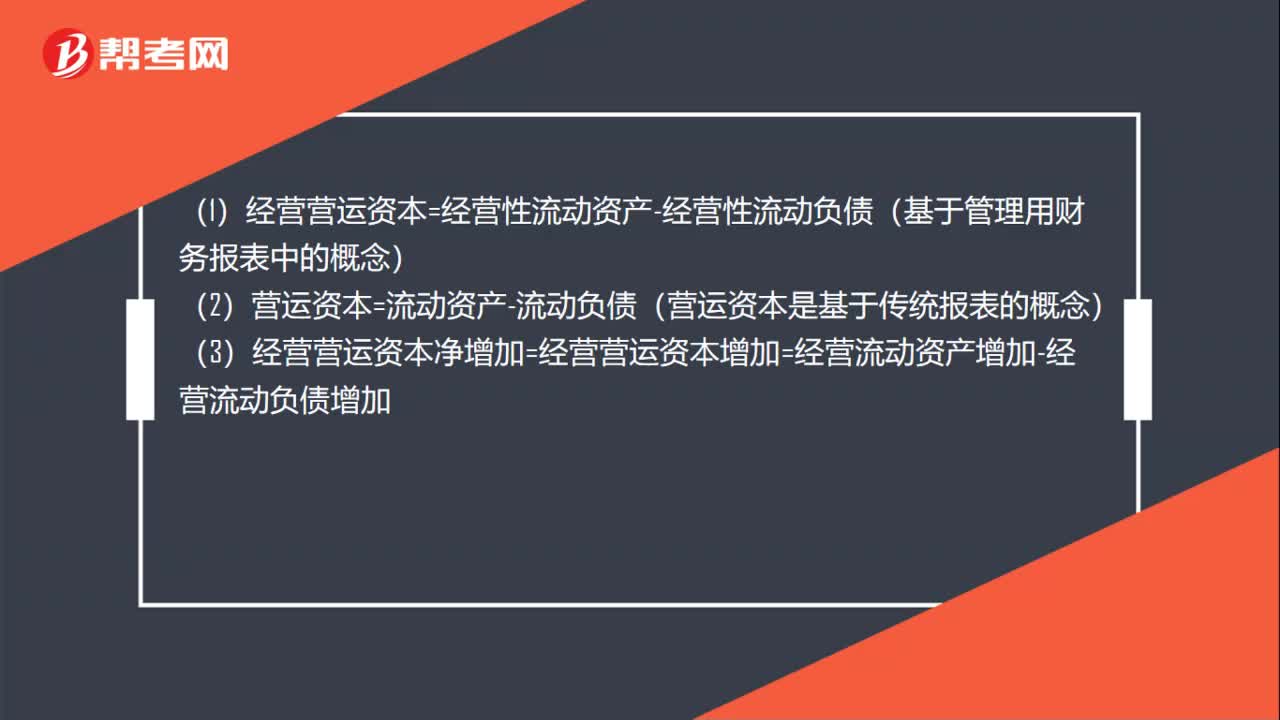

33

33经营营运资本的计算公式是什么?:经营营运资本的计算公式是什么?(1)经营营运资本=经营性流动资产-经营性流动负债(基于管理用财务报表中的概念)(2)营运资本=流动资产-流动负债(营运资本是基于传统报表的概念)(3)经营营运资本净增加=经营营运资本增加=经营流动资产增加-经营流动负债增加

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料