下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

控制环境

115

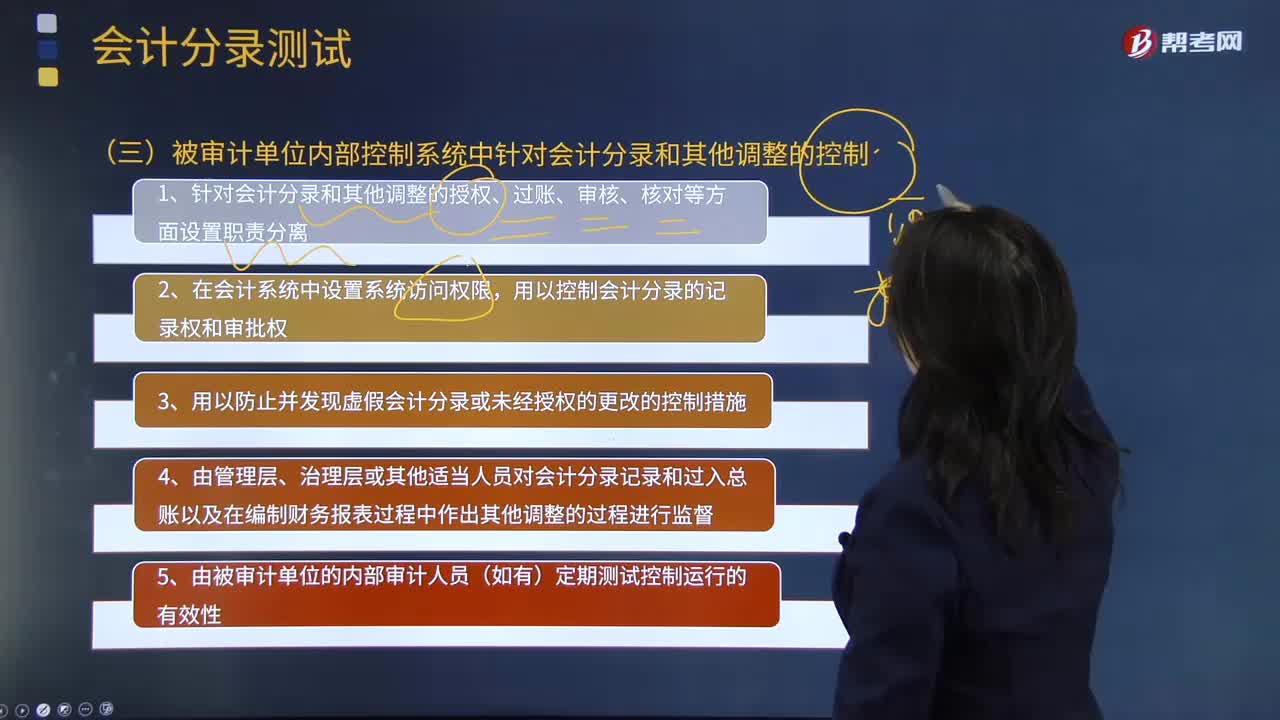

115来看看被审计单位内部控制系统中针对会计分录和其他调整有哪些控制措施?:来看看被审计单位内部控制系统中针对会计分录和其他调整有哪些控制措施?注册会计师都需要专门针对管理层凌驾于控制之上的风险设计和实施会计分录测试。而在被审计单位的内部控制系统中,1.针对会计分录和其他调整的授权、过账、审核、核对等方面设置职责分离;用以控制会计分录的记录权和审批权;4.由管理层、治理层或其他适当人员对会计分录记录和过人总账以及在编制财务报表过程中作出其他调整的过程进行监督;

235

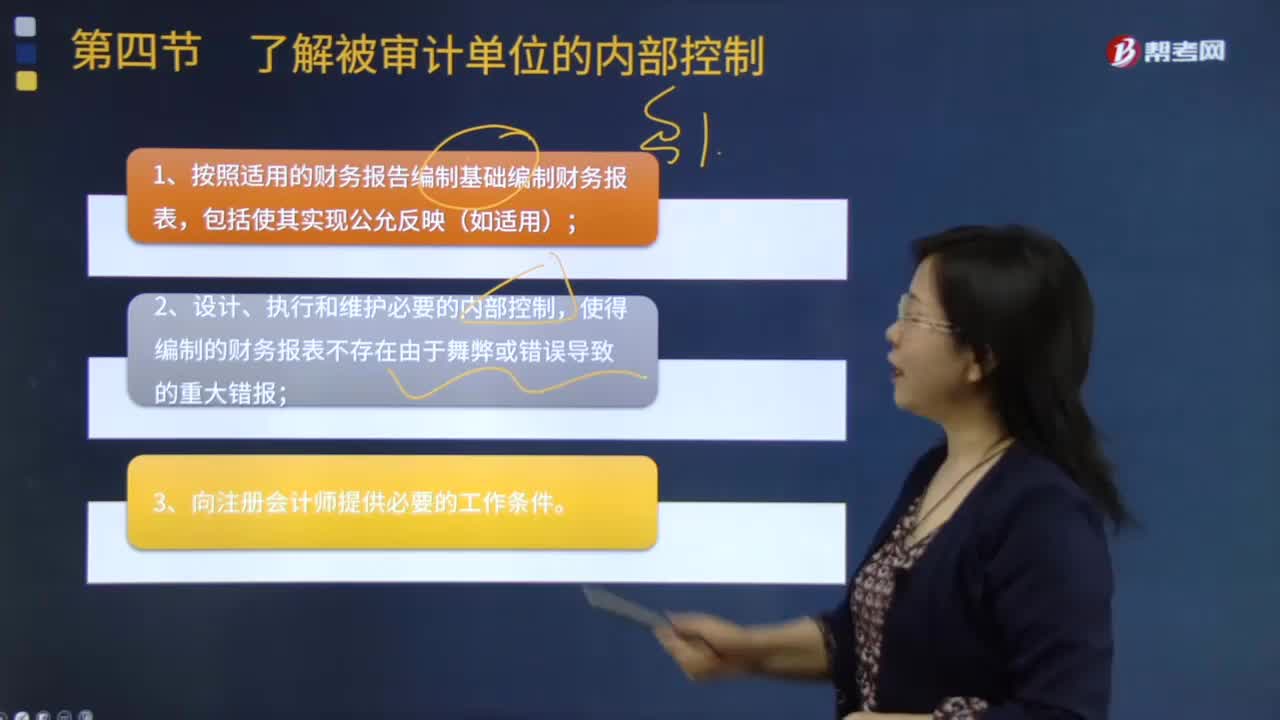

235内部控制的含义及其要素是什么?:保证经营活动的经济性、效率性和效果性而在单位内部采取的自我调整、约束、规划、评价和控制的一系列方法、手段与措施的总称。与管理层和治理层责任相关的执行审计工作的前提----指管理层和治理层(如适用)已认可并理解应当承担下列责任:内部控制——指被审计单位为了合理保证财务报告的可靠性、经营的效率和效果以及对法律法规的遵守:由治理层、管理层和其他人员设计与执行的政策及程序;

53

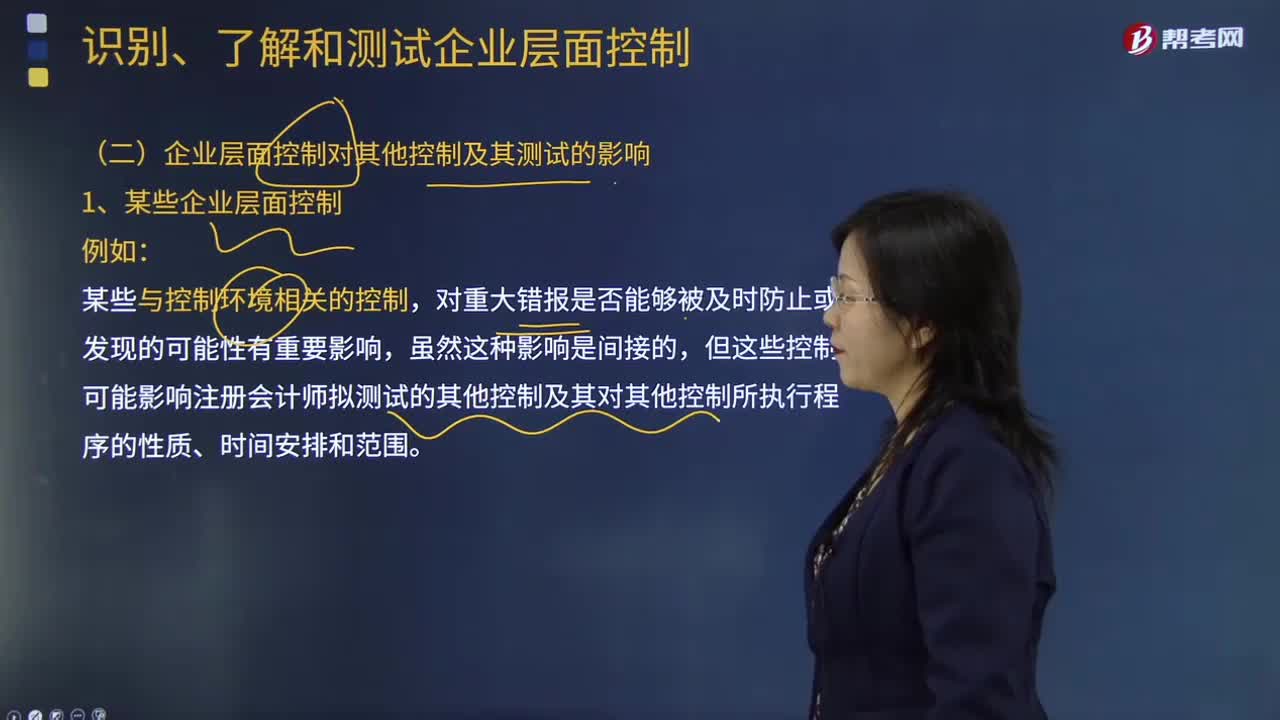

53审计企业层面控制对其他控制及其测试有哪些影响?:审计企业层面控制对其他控制及其测试有哪些影响?对重大错报是否能够被及时防止或发现的可能性有重要影响,但这些控制可能影响注册会计师拟测试的其他控制及其对其他控制所执行程序的性质、时间安排和范围。被审计单位是否制定了合适的经营理念以及管理基调对于一个有效的内部控制是非常重要的。虽然这些与控制环境相关的控制与某个财务报表的认定没有直接关联。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料