下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

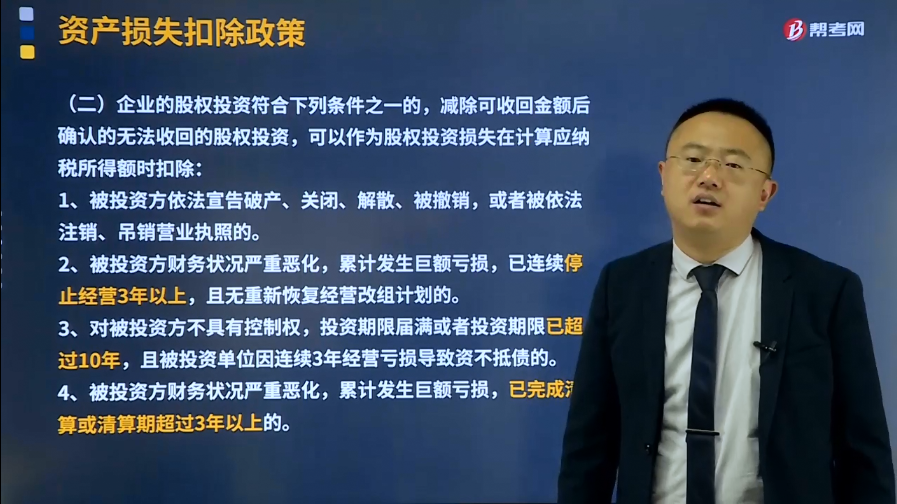

企业的股权投资如何扣除?

企业的股权投资符合下列条件之一的,减除可收回金额后确认的无法收回的股权投资,可以作为股权投资损失在计算应纳税所得额时扣除:

1、被投资方依法宣告破产、关闭、解散、被撤销,或者被依法注销、吊销营业执照的。

2、被投资方财务状况严重恶化,累计发生巨额亏损,已连续停止经营3年以上,且无重新恢复经营改组计划的。

3、对被投资方不具有控制权,投资期限届满或者投资期限已超过10年,且被投资单位因连续3年经营亏损导致资不抵债的。

4、被投资方财务状况严重恶化,累计发生巨额亏损,已完成清算或清算期超过3年以上的。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·单选题】依据企业所得税相关规定,发生下列情形,导致应收账款无法收回的部分,可以作为坏账损失在所得税前扣除的是( )。

A.债务人死亡,遗产继承人拒绝偿还的

B.债务人解散,清算程序拖延达3年的

C.与债务人达成债务重组协议,无法追偿的

D.债务人4年未清偿,追偿成本超过应收账款的

【答案】C

【解析】企业除贷款类债权外的应收、预付账款符合下列条件之一的,减除可收回金额后确认的无法收回的应收、预付款项,可以作为坏账损失在计算应纳税所得额时扣除:

①债务人依法宣告破产、关闭、解散、被撤销,或者被依法注销、吊销营业执照,其清算财产不足清偿的。

②债务人死亡,或者依法被宣告失踪、死亡,其财产或者遗产不足清偿的。

③债务人逾期3年以上未清偿,且有确凿证据证明已无力清偿债务的。

④与债务人达成债务重组协议或法院批准破产重整计划后,无法追偿的。

⑤因自然灾害、战争等不可抗力导致无法收回的。

⑥国务院财政、税务主管部门规定的其他条件。

24

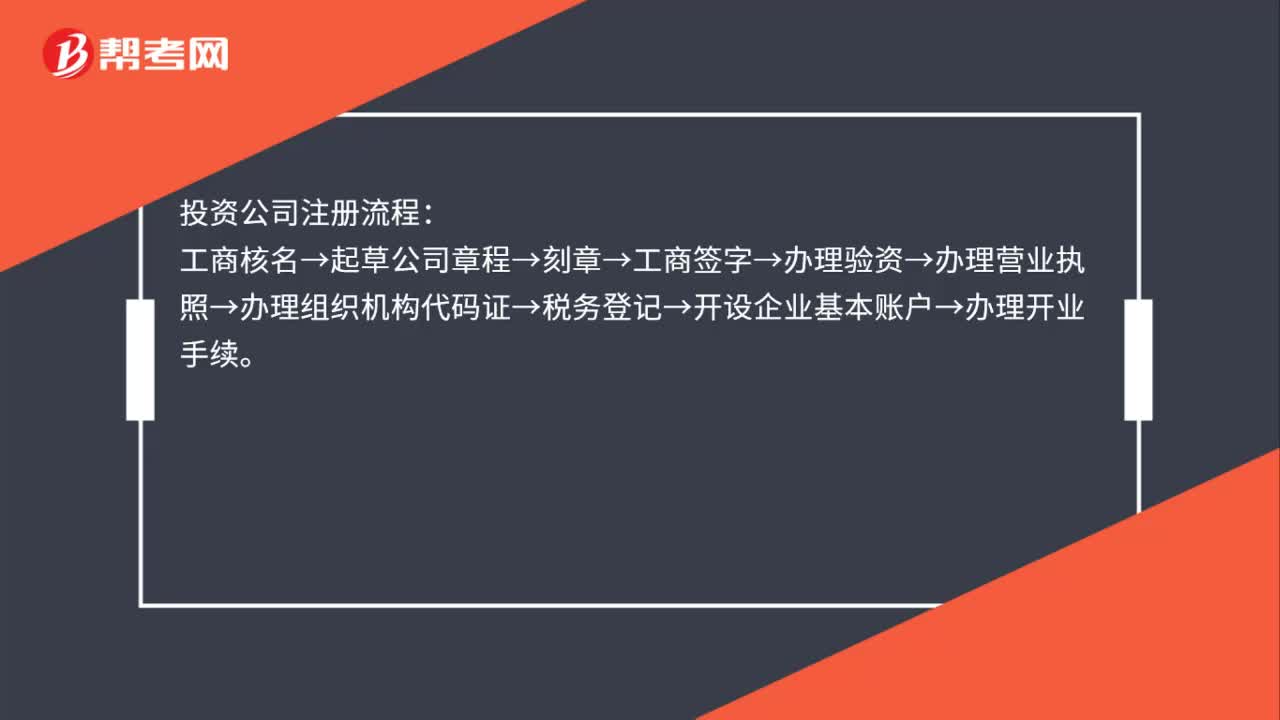

24投资公司如何注册?:投资公司如何注册?投资公司注册流程:工商核名→起草公司章程→刻章→工商签字→办理验资→办理营业执照→办理组织机构代码证→税务登记→开设企业基本账户→办理开业手续。

195

195企业的股权投资如何扣除?:减除可收回金额后确认的无法收回的股权投资,可以作为股权投资损失在计算应纳税所得额时扣除:且被投资单位因连续3年经营亏损导致资不抵债的。导致应收账款无法收回的部分,C.与债务人达成债务重组协议,D.债务人4年未清偿:追偿成本超过应收账款的,【解析】企业除贷款类债权外的应收、预付账款符合下列条件之一的。减除可收回金额后确认的无法收回的应收、预付款项,可以作为坏账损失在计算应纳税所得额时扣除。

499

499已纳消费税扣除如何计算?:已纳消费税扣除如何计算?外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。按当期生产领用数量扣除其已纳消费税;当期准予扣除的已纳税款=当期准予扣除的外购应税消费品买价×适用税率,当期准予扣除的外购应税消费品买价=期初库存的外购应税消费品的买价+当期购进的应税消费品的买价-期末库存的外购应税消费品的买价。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料