下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

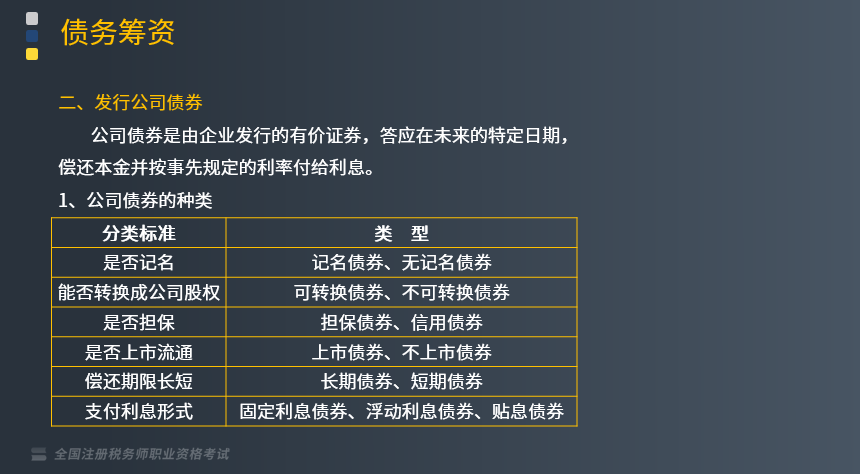

公司债券的种类有哪些?以及如何确定公司债券发行价格?

公司债券是由企业发行的有价证券,答应在未来的特定日期,偿还本金并按事先规定的利率付给利息。

(一)公司债券的种类

1.按债券是否记名,可分为记名债券和无记名债券;

2.按能否转换为公司股票,可分为可转换债券和不可转换债券;

3.按是否上市流通,可分为上市债券和非上市债券;

4.按偿还期限的长短,可分为长期债券和短期债券;

5.按支付利息的形式不同,可分为固定利息债券、浮动利息债券和贴息债券;

6.按发行的保证条件不同,可分为抵押债券、担保债券和信用债券。

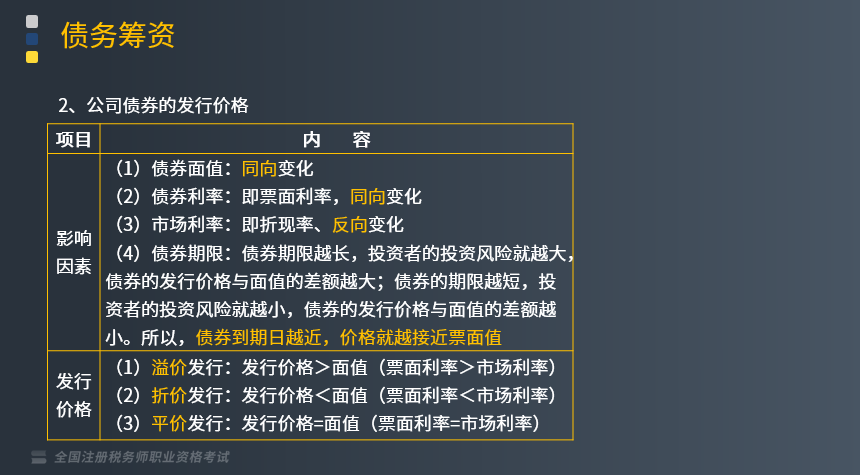

(二)公司债券的发行价格

1.影响因素

(1)债券面值:同向变化;

(2)债券利率:即票面利率,同向变化;

(3)市场利率:即折现率、反向变化;

(4)债券期限:债券期限越长,投资者的投资风险就越大,债券的发行价格与面值的差额越大;债券的期限越短,投资者的投资风险就越小,债券的发行价格与面值的差额越小。所以,债券到期日越近,价格就越接近票面值。

2.发行价格:(如下表所示)

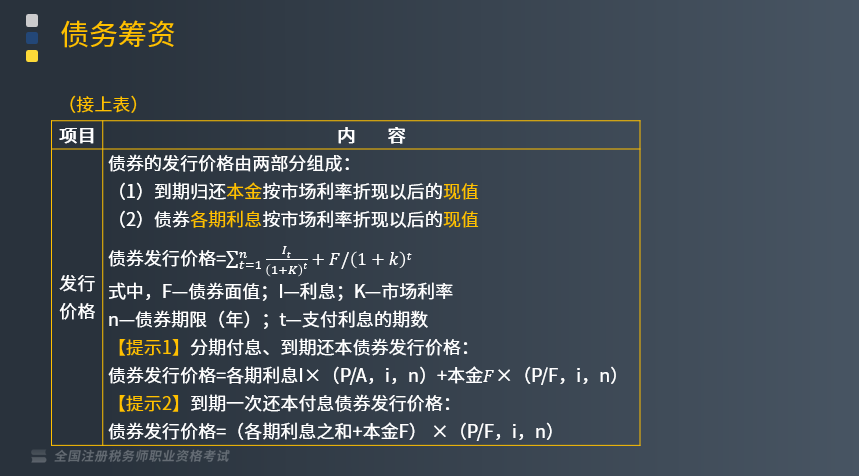

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】某公司发行一种债券,该债券的面值为1000元,票面利率为8%,每年年底付息一次,期限为10年。

若市场利率为10%,则该债券的发行价格应为多少元?若市场年利率为6%,则该债券的发行价格应为多少元?

【解析】根据债券估价模型:

(1)当市场年利率为10%时:

P =80 ×(P/A,10%,10)+1000 ×(P/F,10%,10)

= 80 × 6. 1446 + 1000 × 0. 3855 = 877.07(元)

(2)当市场年利率为6%时:

P =80 ×(P/A,6%,10)+1000 ×(P/F,6%,10)

= 80 × 7. 3601 +1000 × 0. 5584 = 1147. 21(元)

140

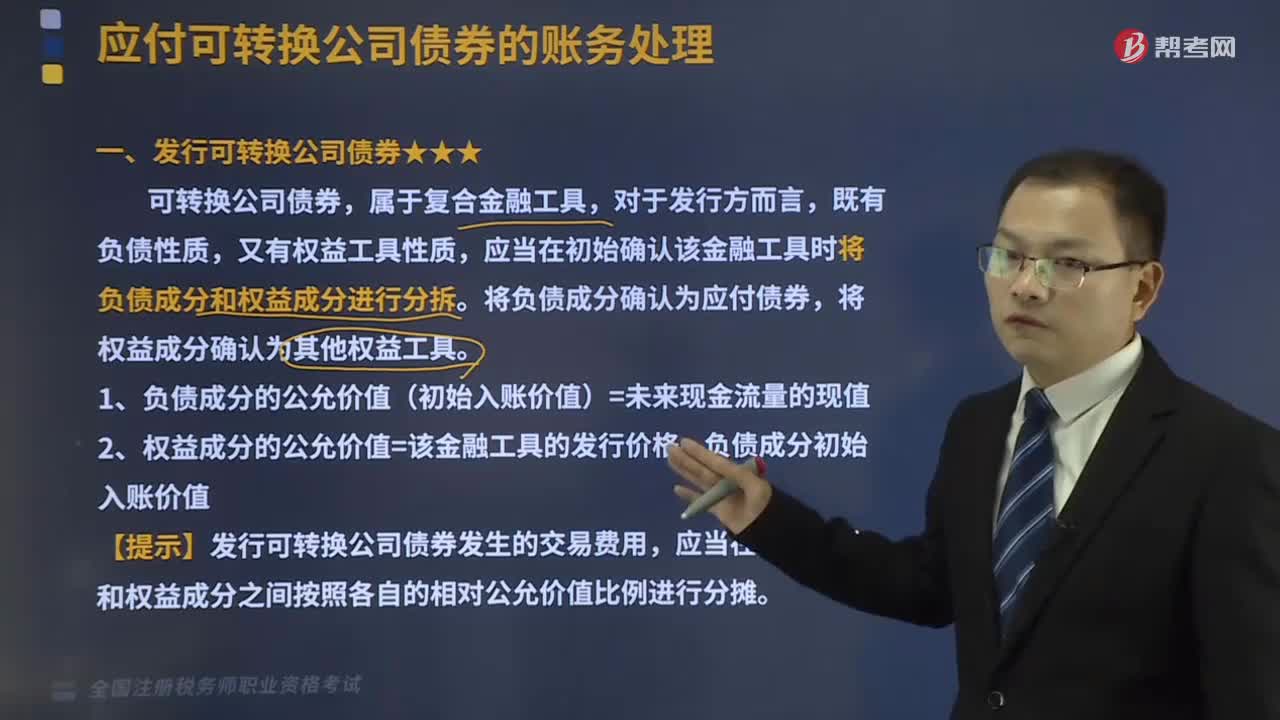

140发行可转换公司债券的账务怎样处理?:应当在初始确认该金融工具时将负债成分和权益成分进行分拆。将负债成分确认为应付债券,(1)负债成分的公允价值(初始入账价值)=未来现金流量的现值,(2)权益成分的公允价值=该金融工具的发行价格-负债成分初始入账价值。【提示】发行可转换公司债券发生的交易费用:应当在负债成分和权益成分之间按照各自的相对公允价值比例进行分摊:(未来现金流量现值-面值-分摊的发行费用。

403

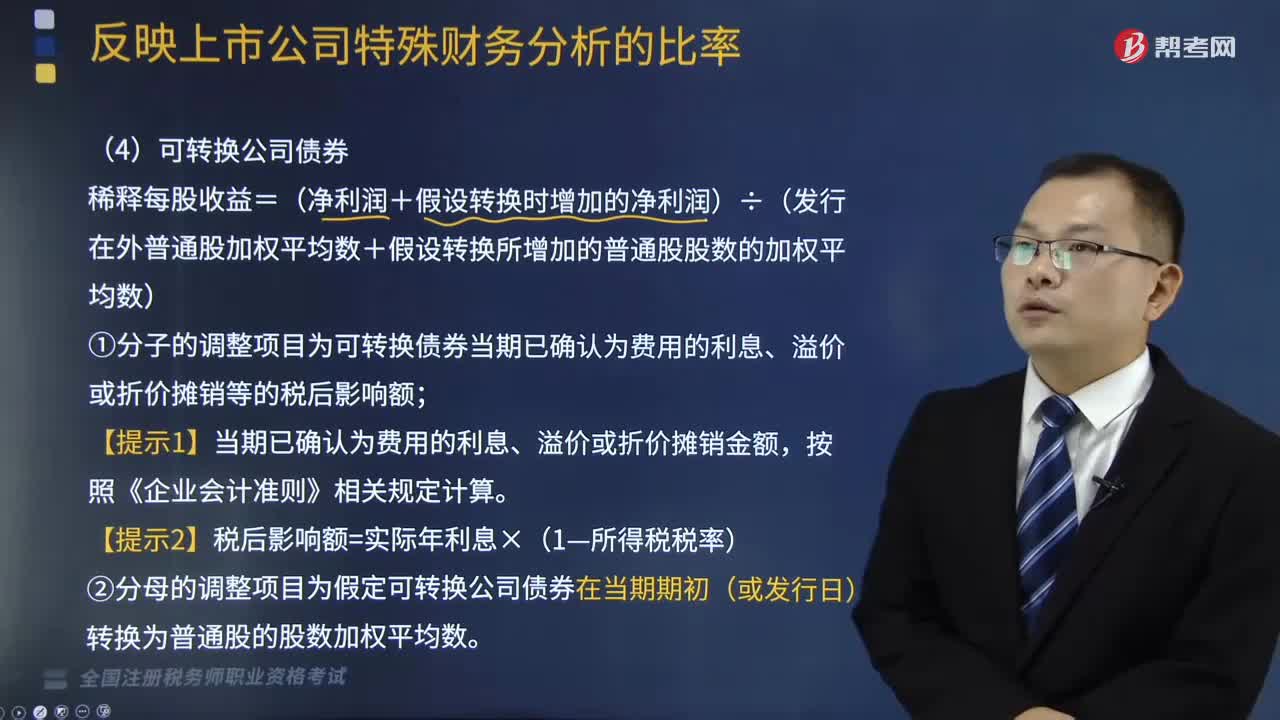

403如何计算可转换公司债券稀释每股收益?:如何计算可转换公司债券稀释每股收益?指假设当期转换为普通股会减少每股收益或增加每股亏损的潜在普通股。稀释每股收益=(净利润+假设转换时增加的净利润)÷(发行在外普通股加权平均数+假设转换所增加的普通股股数的加权平均数);(1)分子的调整项目为可转换债券当期已确认为费用的利息、溢价或折价摊销等的税后影响额,(2)分母的调整项目为假定可转换公司债券在当期期初(或发行日)转换为普通股的股数加权平均数。

255

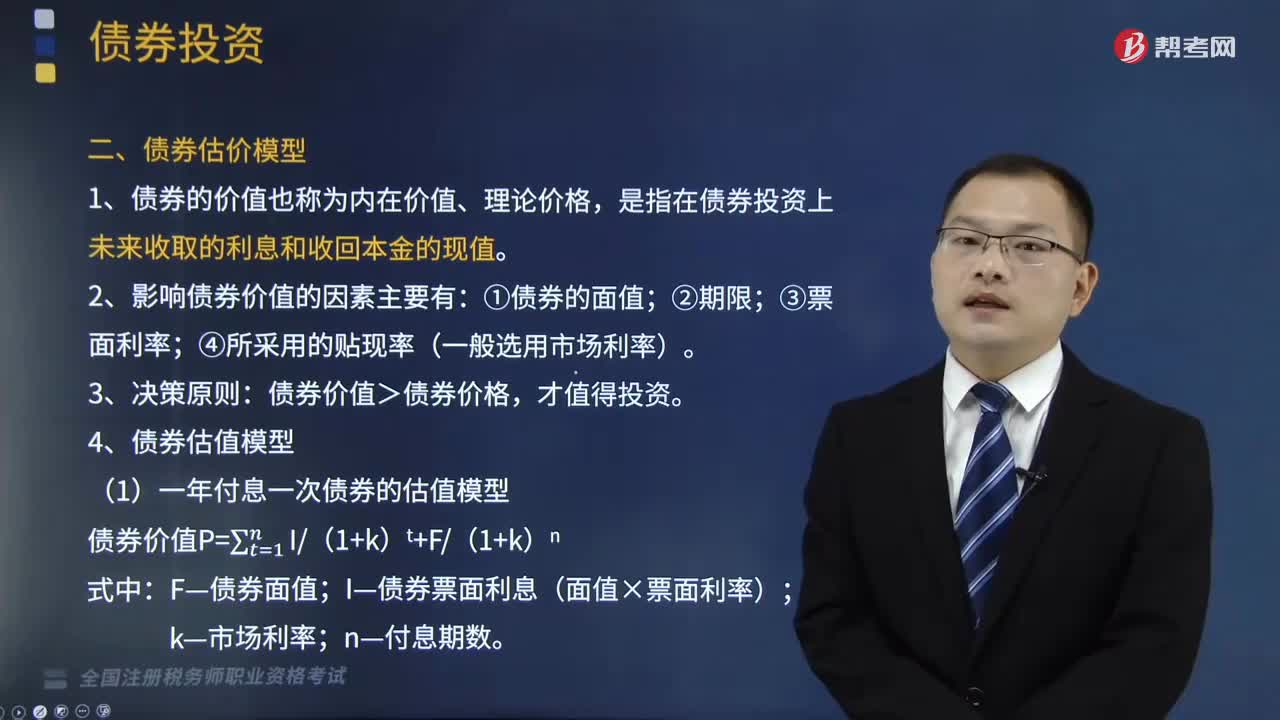

255债券投资优缺点有哪些?以及债券估价模型又有哪几种?:①投资收益比较稳定(取决于未来利息比较稳定、转让价格及买卖差价稳定):是指在债券投资上未来收取的利息和收回本金的现值;债券价值>债券价格,(4)债券估值模型:①一年付息一次债券的估值模型,债券价值的计算公式,当市场利率高于票面利率时,当市场利率低于票面利率时;当市场利率等于票面利率时,债券实际价值等于债券票面价格。②到期一次还本付息债券股价模型,i—债券票面利率:③贴现发行债券的估价模型。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料