下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

盈亏平衡分析的联合单位法是什么?

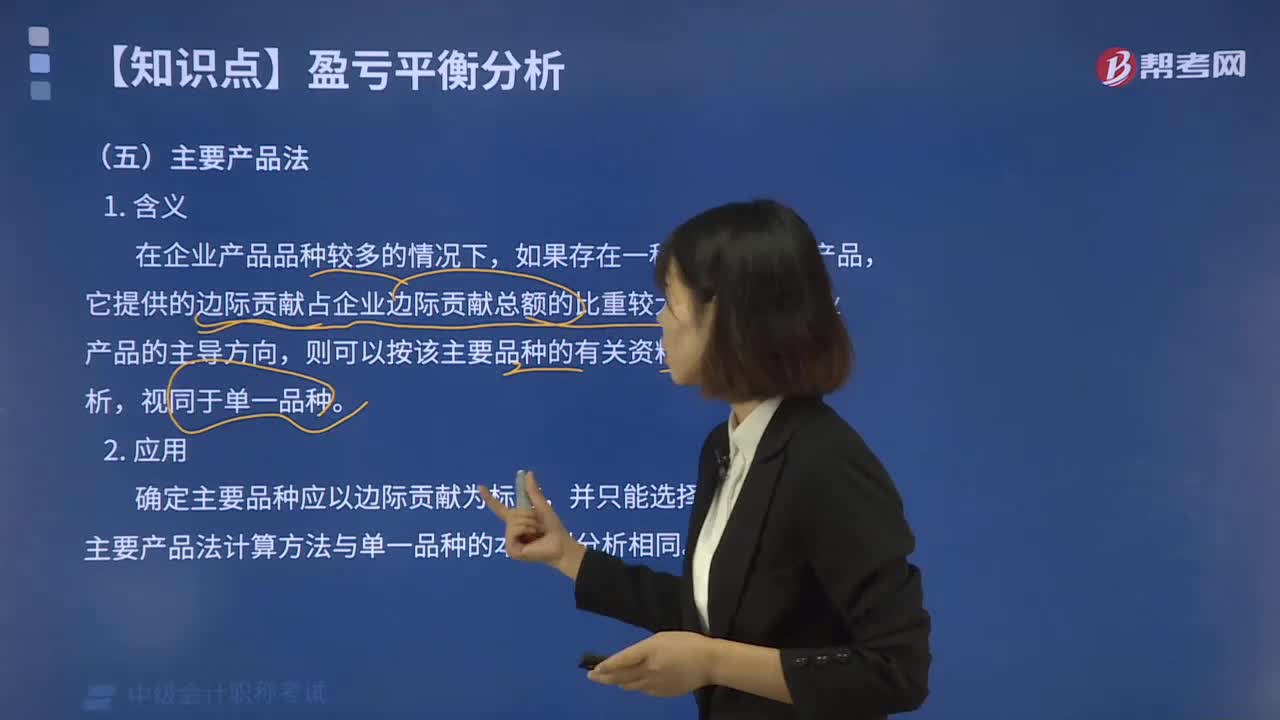

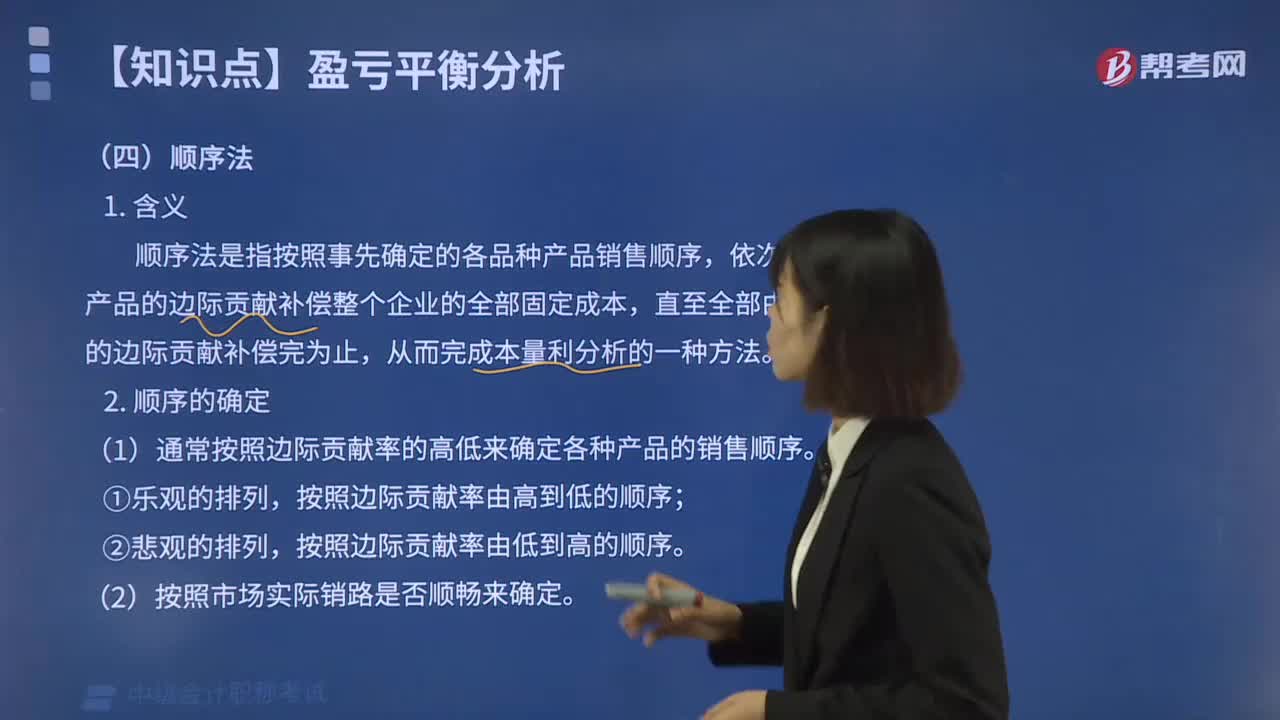

进行多种产品盈亏平衡分析的方法包括加权平均法、联合单位法、分算法、顺序法和主要产品法等。

1.含义

联合单位法是指在事先确定各种产品间产销实物量比例的基础上,将各种产品产销实物量的最小比例作为一个联合单位,确定每一联合单位的单价、单位变动成本,进行本量利分析的一种分析方法。

2.计算步骤

(1)确定联合单位

联合单位是指固定实物比例(产品销量比)构成的一组产品。如甲、乙、丙三种产品,三种产品之间的产销量长期保持固定的比例关系,产销量比为1:2:3,那么1件甲产品、2件乙产品和3件丙产品就构成一组产品,简称联合单位。

①联合单价:一个联合单位(一组产品)的全部收入;

②联合单位变动成本:一个联合单位(一组产品)的全部变动成本;

③联合单位的边际贡献:联合单价-联合单位变动成本。

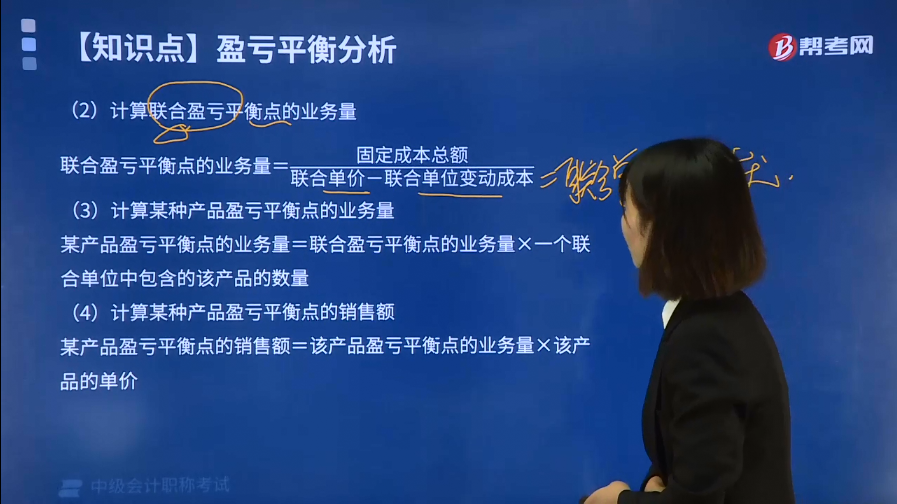

(2)计算联合盈亏平衡点的业务量

联合盈亏平衡点的业务量=固定成本总额/(联合单价-联合单位变动成本)

(3)计算某种产品盈亏平衡点的业务量

某产品盈亏平衡点的业务量=联合盈亏平衡点的业务量×一个联合单位中包含的该产品的数量

(4)计算某种产品盈亏平衡点的销售额

某产品盈亏平衡点的销售额=该产品盈亏平衡点的业务量×该产品的单价

下面是中级会计职称考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题】某公司生产销售A、B、C三种产品,销售单价分别为20元、30元、40元;预计销售量分别为30000件、20000件、10000件;预计各产品的单位变动成本分别为12元、24元、28元;预计固定成本总额为180000元。

要求:按联合单位法进行多种产品的本量利分析。

【解析】

(1)产品销量比=A:B:C=3:2:1

联合单价=20×3+30×2+40×1=160(元)

联合单位变动成本=12×3+24×2+28×1=112(元)

联合单位边际贡献=160-112=48(元)

(2)联合盈亏平衡点的业务量=180000/48=3750(件)

(3)A产品盈亏平衡点的业务量=3750×3=11250(件)

B产品盈亏平衡点的业务量=3750×2=7500(件)

C产品盈亏平衡点的业务量=3750×1=3750(件)

(4)A产品盈亏平衡点的销售额=11250×20=225000(元)

B产品盈亏平衡点的销售额=7500×30=225000(元)

C产品盈亏平衡点的销售额=37500×40=150000(元)

186

186盈亏平衡分析的主要产品法是怎样的?:盈亏平衡分析的主要产品法是怎样的?进行多种产品盈亏平衡分析的方法包括加权平均法、联合单位法、分算法、顺序法和主要产品法等。则可以按该主要品种的有关资料进行本量利分析。主要产品法计算方法与单一品种的本量利分析相同,【2017年中级会计职称考试真题】如果采用加权平均法计算综合保本点。D.单位变动成本。【解析】综合保本点销售额=固定成本总额综合边际贡献率。

368

368盈亏平衡分析的顺序法是怎样的?:进行多种产品盈亏平衡分析的方法包括加权平均法、联合单位法、分算法、顺序法和主要产品法等。顺序法是指按照事先确定的各品种产品销售顺序,依次用各种产品的边际贡献补偿整个企业的全部固定成本,(1)通常按照边际贡献率的高低来确定各种产品的销售顺序;预计各产品的单位变动成本分别为12元、24元、28元:A产品的销售额(量)需达到。当A产品销售额达到450000元。企业的盈亏平衡状态与B、C产品无关。

340

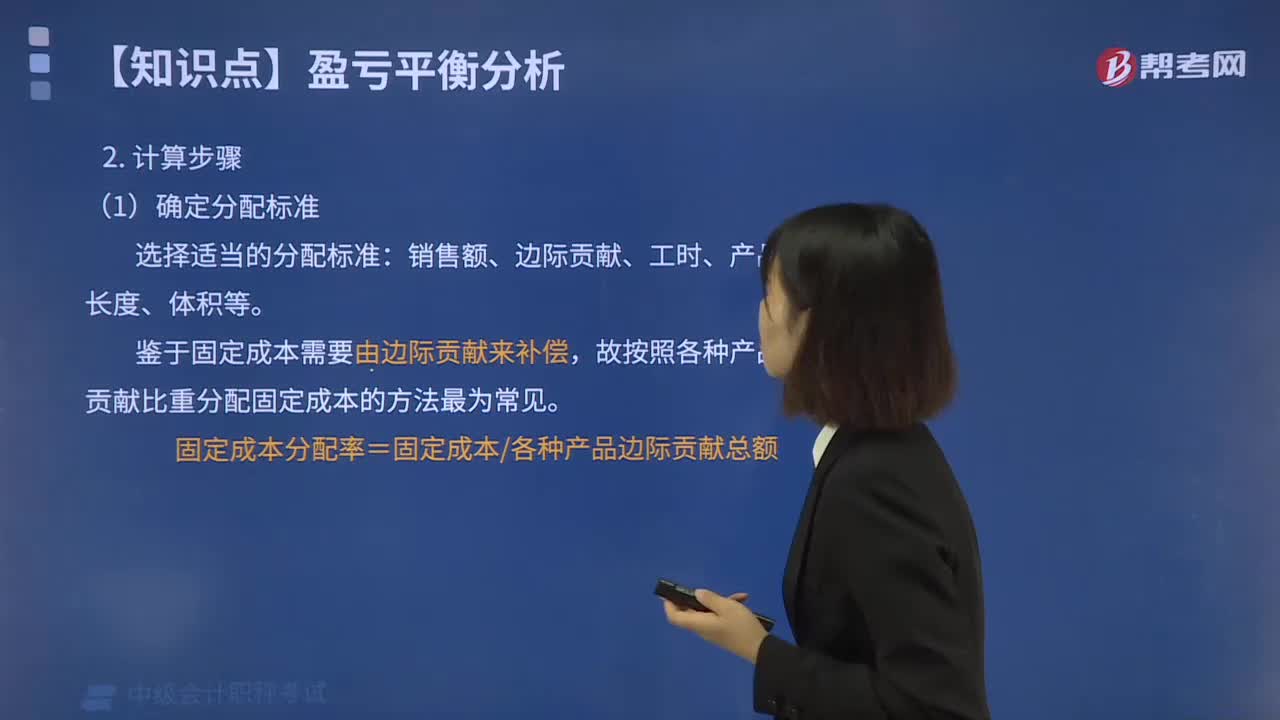

340什么是盈亏平衡分析的分算法?:固定成本分配率=固定成本各种产品边际贡献总额,(2)计算分配给某产品的固定成本;分配给某产品的固定成本=该产品的边际贡献×固定成本分配率;某产品的盈亏平衡点的业务量=分配给该产品的固定成本该产品的单位边际贡献。某产品的盈亏平衡点的销售额=该产品盈亏平衡点的业务量×该产品的单价。(2)分配给A产品的固定成本=240000×0.375=90000(元)

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料